政府会计准则执行的驱动探讨

2020-02-14齐欣

齐欣

摘要:执行政府会计准则受多种因素的影响,本文简单介绍了元驱动影响各地政府执行会计准则,包含了官员自身利益需求,财政分权促进经济激励,晋升竞标赛的奖励机制三个方面。再次探讨了舆论怎样影响各地政府会计准则披露,总的来说包括舆论驱动模式如何影响地方政府会计准则,舆论对政府财务公开化的影响两方面。

关键词:政府部门;会计准则;执行驱动

《政府会计准则—基本准则》于15年11月初发布,政府部门和各单位自17年1月初便开始陆续执行这项会计准则。十八届三中全会明确指出我国政府需要推进会计制度改革,总的来说,诸多因素影响着政府会计准则的执行。既受外部环境因素的制约,也受其态度和执行主体的制约。清华大学对全国294个城市进行了调研,其数据结果显示:各地政府财政信息公开水平有所不同,财务公开透明度达到及格标准性的城市为43个,占比超过城市总数的14%,未达到及格线标准的数据占比超过城市总数的19%,对于所有债务水平而言,政府性债务公开情况最糟糕。其举债资金和债务只有六个城市做了详细的公开说明。总而言之,地方政府披露会计信息的动力各有侧重,披露会计信息的水平也各不相同。

这些年,为了系统深入了解会计信息披露问题,各位学者从财务信息公开度、地方政府债务、管理效应、利益因素等几个方面进行了探讨,但市面上很少有关于政府会计准则执行驱动执行的研究,对于实践政治而言,它可能是一个扭曲的过程,也可能是个升华的过程。因此需要深入研究地方政府行为,方便执行政府会计准则,才能彻底了解影响地方政府执行政府会计准则的驱动力量。

本文主要从地方政府行为视角,分析地方政府执行会计准则驱动机制。为了了解政府会计信息披露的影响因素和驱动方法,地方政府应该结合不同的环境方法或利益准则,构造政府会计驱动新模式,合理使用微宏观经济,这样便能从新的视角解释政府会计信息披露动力。

一、元驱动影响各地政府执行会计准则

总的来说,政府利益增减直接影响着政府職能,就像马克思而言,人们是为了争夺而不断进行奋斗的,地方政府行为的主要驱动力量便是利益驱动。只有政府拥有充足的财政资金,才能自主安排各种政府活动,便于处理各项资金,对于政府而言,为了寻求自身的发展和努力,必须掌握财政控制权。地方政府为了拥有自主权的一个重要表现便是财政分权,各级政府也会追求经济利润,一般受两个方面因素的影响。(1)政府形象、群众满意度、治安情况的影响,(2)各地经济水平、政府预算、各种资源,这些因素都能影响到地方政府执行会计准则的力度。

(一)财政分权促进经济激励

国家为了推动地方经济的发展,赋予了地方政府一定的权利。地方政府的自主权包括了分税制和财政包干制,同理财政分权便是地方财政自主权的重要体现,一个政府拥有强大的地方财力,可以帮政府树立良好的形象,也能推进各种数据,努力协调与政府各部门的关系,积极推动经济的快速发展。受财政分权的影响,地方政府能够自主地披露政府会计信息。中央政府经常下发政府权力,这样,地方政府拥有了更多的自主权,但是地方权力也可以随时被强行收入。随着国家不断调整各项财政政策,披露地方会计信息的行为也经常受到影响。披露地方政府的会计行为受财政政策的影响,到底是积极作用还是消极作用都有待考证。因此,更需要考察地方政府对特定经济环境具体行为的影响。

(二)晋升竞标赛的奖励机制

多年来,官员一直追求个人的发展,晋升职位的提高。为了推动地方政府的有序运行,提倡使用“晋升竞标赛”等奖励机制,可以借此机会提拔那些表现优异的官员,及时披露政府财务信息便于获得地方政府和群众的支持,关于地方政府的决策解释也有一定的片面性。对于官员而言,随着年纪增长其晋升的可能性越小,也就形成了部分官员不冒险、不积极的做法,典型的不求有功只求无过,然后期待坐等退休这种行为。每位官员具有不同的文化水平和思想观点,政府领导并不能将个人思想完全转移到下属身上,因此为了探究政府会计准则信息披露的驱动力,还需要考核其他的利益需求。

二、舆论影响各地政府会计准则披露

当前我国网络技术突飞猛进,人们的日常生活离不开微博、微信、抖音等各种社交网络媒介,这便于公开地方政府会计网络信息,实现财务阳光公开透明化。这对于地方政府而言,既是机遇也是挑战。各种信息经过媒体的包装宣传,反而更能引起人民群众的重视,方便人民群众和媒体随时对其进行监管。

(一)舆论驱动模式如何影响地方政府会计准则

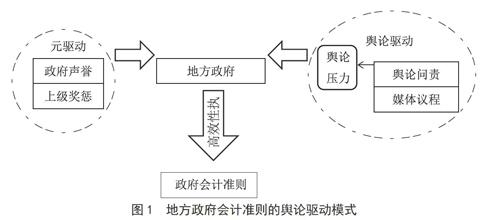

图1是关于地方政府会计信息披露的舆论驱动模式。

各级媒体曝光会计信息是为了实现阳光政务,为了让老百姓深入接触到政府的各项日常事务,这使政府更加重视自身政治建设,及时反思总结各项工作,改进不合理的方面。这种问责机制将会对政府产生一定的压力,这时政府一定要舍弃“简单回应”这种方式,这样便能减轻或消除因舆论造成的不良影响。这不仅会影响官员名声,而且容易造成官员引咎辞职,政府更应该及时公开财务信息报表,积极解答群众的疑问,合理解释预算情况和业务活动,政府只有合理披露会计信息,便能及时消除各种不良影响。

(二)舆论对政府财务公开化的影响

现阶段,媒体的作用越来越强大,它可以随时收集各种信息,及时反馈给政府,发挥着强大的监督作用。一旦出现了问责这种行为,政府一定要积极公开回应,政府有这个业务对社会各界交代财务信息。通过设置议程便能影响市场和政府的财务供求需要,为了披露政府会计信息,可以公布各种网页数据,便能突破各种技术难题。人民群众通过浏览网站、刷新新闻都能随时获得第一手资讯,便于更好地发挥群众监督功能。

三、一个合适的理论分析框架有助于政府执行会计准则

地方政府会计信息的披露受合适的理论分析的影响,便于研究地方政府会计准则驱动机制。可以将所有影响这一改革的因素具体罗列出来,并用箭头的长短表示其强弱程度,便能顺利推动其发展变革。下面详细谈论了地方政府构建会计准则的理论分析。

利益需求直接影响着其背后披露的地方政府会计信息,元驱动直接推动着政府会计信息披露,经济上主要受地方财政资金、政府预算、数量资源这几个方面因素的影响,政治上主要受政府形象、群众满意度、治安管理这些因素的影响,受不同因素的激发,政府会计信息披露的模式、内容各不相同,为了构建理论分析框架需要以地方政府执行会计准则的利益需求为背景。

除了元驱动这个因素的影响,场驱动也影响着政府会计信息披露,环境变量直接影响着场驱动,当环境变量不能约束地方政府行政力度,政府自会根据发展需求调整自身行为。一个良好有序的制度能够积极引导政府行为,便于规范政府的各种行为。使用不同的制度其披露政府会计的行为方式和手段各不相同。市场利益也直接影响着政府会计信息披露的方式,人都会选择使用最小的付出收获最大的利益,对于政府而言也不例外,都会选择披露那些有利信息。

四、总结

总而言之,内部利益和外部需求都直接影响着地方政府的会计准则执行力度,政府行为受舆论因素的影响,有了舆论媒体的监管,政府更会严格要求自己,规范各项会计操作流程。政府利益直接影响着政府职能。

参考文献:

[1]周曙光,陈志斌.政府会计准则执行的行为分析、能力需求与培养路径[J].会计与经济研究,2018,32 (04):3-11.

[2]刘子怡.中国情境下政府会计准则执行策略的理论框架构建[J].会计与经济研究,2017,31 (05):29-37.

[3]李建发,张津津,张国清,赵军营.基于制度理论的政府会计准则执行机制研究[J].会计研究,2017 (02):3-13+96.

[4]陈志斌,刘子怡.政府会计准则执行的驱动研究[J].会计研究,2016 (06):8-14+94.

[5]贺敬平.制度变迁视角下的政府会计改革路径选择[D].财政部财政科学研究所,2013.

[6]刘慧芳.财政风险管理视角下的政府会计改革研究[D].东北财经大学,2013.

[7]陆阳春.中国政府会计体系构建研究[D].财政部财政科学研究所,2013.

[8]张曾莲.论政府管理会计的构建与应用[D].厦门大学,2009.