成本动因选择研究

2020-02-03黄冰冰马元驹

黄冰冰 马元驹

【摘要】将成本动因归类为基于价值量的成本动因与基于作业量的成本动因,并提出两者共同构成了完整的成本动因理论体系。这一理论体系成立的关键在于验证选择基于价值量的成本动因的合理性与可靠性。为此,以南方航空2010年一季度~2018年四季度的数据为研究对象,通过散点图比较分析、相关系数比较分析、拟合度比较分析以及成本预测比较分析来论证选择营业净收入作为成本动因是合理的、可靠的,其不亚于选择传统的作业量成本动因。研究结果表明:营业净收入与传统的作业量相比,在与收入动因成本的相关性、对收入动因成本预测的准确性等方面不存在较大差异,可以替代传统的作业量作为成本动因。

【关键词】成本动因;价值量;作业量;营业净收入;收入吨公里

【中图分类号】F275【文献标识码】A【文章编号】1004-0994(2020)01-0066-6

【基金项目】国家自然科学基金项目“风险导向式企业经营绩效评价体系的构建与应用研究”(项目编号:71572118);首都经济贸易大学研究生学术新人计划项目

一、问题的提出

20世纪80年代,美国学者Cooper、Kaplan[1]基于三家企业的调查研究,发现成本扭曲现象严重,针对传统完全成本法的缺陷提出了以“作業成本驱动”来归集和分配成本费用,提高成本核算的准确性。在此基础上,Babad、Balachandran[2]针对作业驱动因素复杂、多样的问题,通过对同类成本的合并与归类,进一步优化了成本动因的选择。Banker、Johnston[3]首次将实证方法应用到成本动因研究当中,并发现产出量和产出能力是显著的成本动因。

国内学者在成本动因研究上也取得了丰硕成果,一些学者采用计量方法和系统动力学方法对成本驱动因素进行合并优化,也有一些学者提出了新的成本会计核算系统,对成本动因重新进行了界定。例如,刘学文等[4]结合聚类分析和主成分分析法合并优化作业成本动因。李补喜等[5]采用矩阵运算的数学方法构建模型,并从理论上对作业成本动因进行了优化合并。万寿义、王政力[6]介绍了战略成本动因的内涵和特点,从整体上对企业成本进行了战略性思考。冯巧根[7]提出了资源消耗会计,认为资源消耗会计是弹性边际成本法(GPK)和作业成本法(ABC)的结合,其主要的特点在于以资源为焦点进行成本的归集与分配。

可见,作业驱动成本是传统成本动因研究的主要范式,但是在复杂产品生产过程中可能面临较多作业动因的识别与归类,缺少整体上的成本动因。作业成本动因的优化研究在方法上较为复杂,在实务操作中难以应用。除此之外,当前成本动因的研究主要是基于企业内部,鲜有学者从外部视角研究成本动因问题。因为传统的成本动因分解的数据只能从公司内部获取,所以只能局限在公司内部,难以从外部对企业进行成本习性分析,也就制约了管理会计工具的推广应用[8]。为了使管理会计工具能够广泛应用,同时为企业在总体上提供较为一致的成本动因,马元驹、韩岚岚等[8]提出将营业净收入作为收入动因成本的成本动因。

以营业净收入作为成本动因的提出,对从外部视角研究企业内部成本结构与经营风险提供了新的思路,也有学者对其进行了合理性论证与应用[9,10],但大都基于外部视角,以营业净收入作为成本动因论证收入动因成本预测的准确性,缺少营业净收入与传统作业量作为成本动因的比较研究。

马元驹、谷一凡等[9]基于四大航空公司的数据研究了成本动因的识别与选择,认为选择营业净收入作为成本动因符合收入费用配比的基本会计逻辑,而且提高了成本分解和预测的准确性。本文在该文基础上做了如下拓展:①将成本动因归为基于价值量的成本动因与基于作业量的成本动因两类,并提出基于价值量的成本动因与基于作业量的成本动因共同构成了完整的成本动因理论体系;②围绕成本动因的选择,深入分析营业净收入与收入吨公里两个成本动因与收入动因成本之间的相关性是否存在显著差异,重点论证营业净收入作为成本动因对传统作业量成本动因的可替代性;③增加拟合度差异检验,提高论证的严谨性与科学性。

二、成本的界定

成本的内涵随着经济社会的变迁逐渐丰富起来。在工业革命的大机器生产时代,商品的成本主要来自产品在车间的生产成本,即料、工、费等成本,商品的价值主要凝结在产品本身当中,所以称之为“商品主导逻辑”。在商品主导逻辑下,企业将商品生产出来就完成了价值创造活动,消费者从企业购买商品之后,商品即实现了所有权从企业到消费者的转移,也就是实现了价值转移。因此,在此逻辑下,成本主要是指企业生产商品所发生的支出,即利润表中的“营业成本”项目。

随着经济社会的发展,企业经营模式逐渐由商品主导逻辑向服务主导逻辑转变。服务主导逻辑与商品主导逻辑的本质区别在于,企业提供的商品只是价值创造的载体,价值主要凝结在与商品相关的服务提供当中,所以称之为“服务主导逻辑”。在商品主导逻辑下,企业是价值的创造者,顾客是价值的毁灭者;而在服务主导逻辑下,企业和顾客共同完成价值创造。典型的服务主导逻辑产品如“得到”“喜马拉雅”等知识服务产品,其价值创造过程为:企业提供一项知识服务,消费者只有学习之后才能产生价值,企业和消费者共同完成价值的创造。可见,在服务主导逻辑下,商品的生产过程与服务的提供过程逐渐融为一体,不可分割,并且服务提供活动逐渐在价值创造过程中处于主导地位。相应的,企业为取得收入而发生的成本将主要来自商品生产成本之外的服务提供成本,如售后服务的提供成本等。因此,在服务主导逻辑下,企业为取得收入而发生的成本不仅应当包含商品主导逻辑下的营业成本,还应当包含服务提供的一系列资源整合成本[10],如组织管理成本(管理费用)、售后服务成本(销售费用)、资金成本(财务费用)等。

综合上述分析,本文将为取得收入而发生的成本界定为收入动因成本,则收入动因成本从财务报表列报的角度可表示为:

收入动因成本=营业成本+销售费用+管理费用+财务费用

三、成本动因选择的理论分析

1.基于作业量的成本动因。作业量驱动成本的发生是传统成本动因理论的基本主张,因为作业量与成本的发生之间存在直接的因果联系。根据作业成本法的基本思想,作业直接消耗资源,成本对象进一步消耗作业,即作业量与成本的发生之间存在直接的转换关系。

在商品主导逻辑下,企业的生产流程较为简单,成本主要局限于车间内发生的料、工、费等项目,因而作业类型较为单一。然而,随着经济社会的发展变迁,企业经营模式逐渐由商品主导逻辑向服务主导逻辑转变,产品的生产流程逐渐复杂化,作业类型也逐渐多样化,由于一种复杂产品的生产过程可能有成百上千种作业类型,因此作业量驱动成本就存在难以确定合理的作业类型的问题。众多学者从数学角度挖掘了诸多成本动因的优化合并方法[4,11,12],但由于这些方法需经过大量的数理推导,比较复杂,在实务中难以大规模地推广应用。除此之外,在服务主导逻辑下,成本所直接消耗的作业不再主要来自于车间的料、工、费等项目,而更多的来自于车间之外附加在产品上的服务活动,这同样导致了作业类型的复杂化与多样化,为作业量驱动成本的传统范式带来了新的挑战。

当然,作为传统成本动因理論的基本主张,作业量驱动成本发生在一定历史时期,也发挥了重要作用。如果企业的生产或者服务流程单一,作业类型较少,仍然可以将作业量驱动成本作为有效的成本习性分析方法。基于上述分析,考虑到航空公司经营业务单一的特点,本文选取收入吨公里作为基于作业量的成本动因,其反映了航空公司客运业务与货运业务的综合运营量。

2.基于价值量的成本动因。在商品主导逻辑下,企业经营业务较为单一,作业类型也较少,因此基于作业量的成本动因理论具有较为普遍的适用性。然而,随着企业经营模式逐渐向服务主导逻辑转变,生产流程逐渐复杂化,作业类型逐渐多样化,基于作业量的成本动因变得难以适应复杂产品的成本习性分析。更为重要的是,基于作业量成本动因的相关信息主要局限在企业内部,难以被外部利益相关者获取,也就限制了本量利分析等管理会计工具的推广应用。因此,需要基于外部视角寻找新的符合因果逻辑关系的成本动因,因为具有因果联系是作业量驱动成本发生的基本逻辑。

从外部视角来看,成本的发生最终是为了获取收入,即成本不仅与作业量之间存在因果联系,与收入之间也存在直接的因果联系。既然内部与成本发生具有因果联系的作业量可以作为成本动因,那么外部与成本发生具有因果联系的收入也应当可以作为成本动因。马元驹、黄冰冰[13]的研究提出,基于价值量的营业净收入可以作为成本动因。因为营业收入中包含一部分企业代税务部门向客户收取的税金及附加,这部分经济利益企业并未真正获取,所以剔除税金及附加的营业收入,即“营业净收入”,反映了企业经营活动所带来的经济利益流入。营业净收入中不仅具有数量概念,还有价格概念,因此是一种价值量。由于成本本身就是一种价值量,因此将基于价值量的营业净收入作为成本动因与收入动因成本具有较好的配比性。

基于上述讨论,可以将基于价值量的成本动因界定为营业净收入,营业净收入从财务报表列报的角度可表示为:

营业净收入=营业收入-税金及附加

3.基于作业量与价值量的成本动因选择。基于作业量的成本动因是从企业内部的传统视角出发,认为驱动每一项成本发生的因素是作业量,成本随着作业量的增加而增加。基于价值量的成本动因则是从企业外部视角出发,认为成本的发生最终是为了获取收入,成本随着收入的增加而增加。因此,基于作业量的成本动因与基于价值量的成本动因构成了一个完整的成本动因理论框架。无论是来自企业内部的作业量成本动因,还是来自企业外部的价值量成本动因,其最终目的都是为成本习性分析与经营安全程度分析等管理决策分析提供基础。

基于作业量的成本动因的优点在于可以基于作业单元逐项分析成本的动因,有利于成本的精细化管控;但其缺点在于只能局限于企业内部,企业外部的信息使用者不能采用基于作业量的成本动因来进行成本习性分析,并且基于作业量的成本动因多而杂,其应用成本较高。基于价值量的成本动因的优点在于外部信息使用者也可以获取成本动因信息,而且成本动因统一,易于应用与推广;缺点在于不能基于作业单元给出每一项具体成本的价值量动因。可见,基于作业量的成本动因与基于价值量的成本动因各有利弊,在成本习性分析过程中二者可以互相补充,形成内外结合的成本动因理论体系。由于基于作业量的成本动因一般局限在企业内部,因而限制了外部信息使用者进行基于成本习性分析的管理会计工具的应用。如果以价值量即营业净收入作为成本动因是合理的、可靠的,就能够破除基于成本习性分析的相关管理会计工具应用的瓶颈,扩大管理会计工具的应用范围。

基于上述理论分析,本文主张基于价值量的成本动因(即营业净收入)也是成本动因理论的重要部分,其与基于作业量的成本动因共同构成了完整的成本动因理论体系。

四、成本动因选择的案例分析

基于价值量的成本动因与基于作业量的成本动因共同构成了完整的成本动因理论体系,这一理论体系成立的关键在于验证基于价值量的成本动因的合理性与可靠性,这可以通过价值量成本动因与作业量成本动因的比较得出。如果二者在成本分解、预测等方面差异不大,就说明基于价值量的成本动因与基于作业量的成本动因均可用于进行成本习性分析。下文基于南方航空的案例对其进行验证。

1.数据来源与描述性统计。本文选取南方航空2010~2018年共计9年36个季度的收入动因成本、营业净收入、收入吨公里作为研究的基本数据。收入吨公里数据来源于南方航空官方网站披露的生产数据,其他数据来源于Wind数据库。南方航空2010年一季度~2018年四季度的收入动因成本(Dcost)、营业净收入(NOI)、收入吨公里(RTK)的描述性统计结果如表1所示。

2.散点图比较分析。通过散点图可以直观地了解营业净收入与收入吨公里分别和收入动因成本之间的拟合程度。南方航空的收入动因成本与成本动因的散点图如图所示。

从图中可以看出:①营业净收入和收入动因成本拟合线的斜率与收入吨公里和收入动因成本拟合线的斜率大致相同;②收入动因成本均随着营业净收入和收入吨公里的增加而呈现出较为明显的线性增加趋势。可见,基于价值量的营业净收入和收入动因成本之间的拟合效果与基于作业量的收入吨公里和收入动因成本之间的拟合效果均较好,即营业净收入和收入动因成本之间的关系与收入吨公里和收入动因成本之间的关系不存在显著差异。因此,通过对散点图的比较分析可知,营业净收入作为成本动因直观上是合理的、可靠的。

3.相关系数比较分析。通过相关系数进一步分析营业净收入与收入动因成本之间的相关性是否和收入吨公里与收入动因成本之间的相关性存在显著差异,检验结果如表2所示。

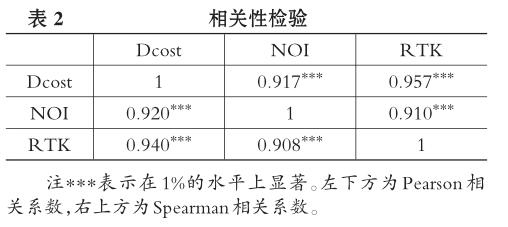

表2中的Pearson相关系数显示,营业净收入与收入动因成本之间的相关系数为0.920,收入吨公里与收入动因成本之间的相关系数为0.940,均具有较高的显著性水平;Spearman相关系数显示,营业净收入与收入动因成本之间的相关系数为0.917,收入吨公里与收入动因成本之间的相关系数为0.957,均具有较高的显著性水平。可以看出:营业净收入与收入动因成本的相关性较高,符合成本随着成本动因变化而变化的基本原则。

由于两个成本动因与收入动因成本之间的相关性均较高,并且相关系数差异较小,难以看出是否存在显著差异,因此下文将通过回归分析做进一步的检验。

4.拟合度比较分析。通过回归分析的拟合度差异检验来判断营业净收入和收入动因成本的相关性与收入吨公里和收入动因成本的相关性之间是否存在显著差异。根据上文的理论分析以及初步的数据验证,提出如下基本假设:营业净收入和收入动因成本的相关性与收入吨公里和收入动因成本的相关性大致相同,即二者不存在显著差异。

为检验基本假设,构建如下回归模型:

其中,因变量Dcostit为收入动因成本,自变量Driveit代表营业净收入与收入吨公里两个成本动因。如果两个成本动因与收入动因成本之间的相关性大致相同,则将营业净收入代入模型回归结果的调整后R2应当与将收入吨公里代入模型回归结果的调整后R2之间不存在显著差异,表示两个成本动因对收入动因成本具有相同的解释力度。借鉴Cheng等[14]的做法,对模型(1)进行两次回归,分别以营业净收入与收入吨公里作为自变量Driveit,然后比较两个模型的调整后R2。针对基本假设可以衍生出备择假设:

拟合度差异检验结果显示,营业净收入与收入动因成本回归结果的调整后R2为0.842,收入吨公里与收入动因成本回归结果的调整后R2为0.879。二者之间的Vong统计量对应的Z值为- 1.036,P值为0.300,表明拒绝二者存在显著差异的备择假设,接受二者之间不存在显著差异的原假设。也就是说,营业净收入和收入动因成本的相关性与收入吨公里和收入动因成本的相关性大致相同,即二者之间不存在显著差异。拟合度的比较分析进一步说明:营业净收入作为收入动因成本的成本动因是合理的、可靠的。

5.成本预测比较分析。进一步分别以营业净收入、收入吨公里作为成本动因对收入动因成本滞后4期进行预测,观察预测结果是否存在较大差异。预测的步骤如下:①分别根据收入动因成本与两个成本动因(营业净收入与收入吨公里)的数据,通过回归直线法估计出成本习性方程;②分别根据两个成本动因对应的成本习性方程,对滞后4期的收入动因成本进行预测,得出预测值;③分别根据两个成本动因对应的收入动因成本预测值与实际值之间的差异化程度,判断两个成本动因在成本预测上是否存在较大差异。以2010年一季度~2017年四季度共32个季度作为估计成本习性方程的期间,2018年一季度~四季度作为收入动因成本的预测期间,预测结果如表3所示。

表3中的成本预测结果显示,营业净收入作为成本动因对2018年一季度收入动因成本的预测值与实际值的差额为-1242.1百万元,预测差额率为4.01%;收入吨公里作为成本动因对2018年一季度收入动因成本的预测值与实际值的差额为-1356.84百万元,预测差额率为4.38%。营业净收入作为成本动因对2018年一季度~四季度收入动因成本预测的平均差额为2369.62百万元,平均差额率为8.17%;收入吨公里作为成本动因对2018年一季度~四季度收入动因成本预测的平均差额为2120.04百万元,平均差额率为7.55%。从平均值来看,二者的平均差额率均在10%以下。从四个季度的预测结果来看,营业净收入作为成本动因对收入动因成本的预测效果在2018年一季度与三季度优于收入吨公里作为成本动因,其他两个季度的预测效果则不及收入吨公里作为成本动因。整体上看,营业净收入作为成本动因对收入动因成本的预测效果较好,与收入吨公里作为成本动因的预测效果较为接近,进一步說明了营业净收入作为成本动因的合理性与可靠性。

6.案例总结与启示。本文以南方航空2010 ~ 2018年间的季度数据为观察对象,比较传统的作业量成本动因(收入吨公里)与本文提出的价值量成本动因(营业净收入)作为收入动因成本的成本动因是否存在较为明显的差异。散点图比较分析、相关系数比较分析、拟合度比较分析以及成本预测比较分析的结果显示,二者在与收入动因成本的相关性以及对收入动因成本预测的准确性上并不存在较为明显的差异,即营业净收入与收入吨公里均可以作为收入动因成本的成本动因。案例分析的结果也进一步论证了上文在成本动因选择的理论分析中所提出的基于价值量的成本动因的合理性。既然基于价值量的成本动因是合理的、可靠的,不亚于传统的基于企业内部作业量的成本动因,这就证明了基于价值量的成本动因与基于作业量的成本动因共同构成了完整的成本动因理论体系。

虽然已有学者对基于价值量的成本动因进行了探索性研究,但其视角主要集中于对企业外部成本动因的寻找与论证,未能从理论体系的角度出发将二者纳入同一个成本动因理论体系中进行研究。本文在论证外部的基于价值量的成本动因(营业净收入)的合理性与可靠性的基础上,将企业外部的价值量成本动因与企业内部的作业量成本动因纳入同一个成本动因理论体系中,使得在确定成本动因时形成完整的思考框架。在实际采用回归直线法进行成本分解的过程中,可能会出现固定成本为负等不符合会计学常理的现象[10],此时,如果企业内部的作业量成本动因分解结果不甚理想,也可以考虑采用外部的价值量成本动因进行分析,反之亦然。

总之,外部的价值量成本动因,即营业净收入作为收入动因成本的成本动因是合理的、可靠的。内部的作业量成本动因与外部的价值量成本动因可以取长补短,在统一的成本动因理论体系下为管理会计工具在我国的推广应用提供新的路径。

五、研究结论

成本动因的选择是管理会计的基础性命题,从企业外部寻找合理、可靠的成本动因是管理会计工具在我国进一步推广应用的关键。本文提出了基于价值量的成本动因与基于作业量的成本动因共同构成完整的成本动因理论体系这一构想。为验证基于价值量的成本动因选择的合理性与可靠性,以南方航空2010年一季度~ 2018年四季度的数据为研究对象,分别通过散点图比较分析、相关系数比较分析、拟合度比较分析以及成本预测比较分析形成支持这一观点的基本证据。

本文的研究具有重要的理论与现实意义。在理论层面,论证了营业净收入作为成本动因的合理性与可靠性,为从内外部相结合的视角进一步研究企业的成本结构与经营风险提供了理论基础,丰富和充实了成本动因相关的管理会计基础理论研究;在现实层面,由于企业外部人员比较容易获得营业净收入的数据,而难以直接获得企业内部具体作业量,因此以营业净收入作为成本动因便于企业内部或外部人员从外部视角来观察企业成本结构与经营风险,为投资者与政策制定者提供了新的分析与决策视角。

【主要参考文献】

[1]Cooper R.,Kaplan R. S. How cost accounting systematically distorts product costs[J].Management Accounting,1987(3):20~27.

[2]Babad Y. M.,Balachandran B. V. Cost driver optimization in activity-based costing[J].Accounting Review,1993(3):563~575.

[3]Banker R. D.,Johnston H. H. An empirical study of cost drivers in the U.S. airline industry[J].Accounting Review,1993(3):576~601.

[4]刘学文,欧阳美辰,徐洁.作业成本动因选择、合并与评价的系统方法构建[J].中国管理科学,2014(11):72~78.

[5]李补喜,王平心,陈琳.作业成本计算中成本动因合并理论研究[J].系统工程理论与实践,2005(8):55~61.

[6]万寿义,王政力.战略成本动因分析的应用模式研究[J].上海立信会计学院学报,2006(5):10~16.

[7]冯巧根.成本会计创新与资源消耗会计[J].会计研究,2006(12):33~40.

[8]马元驹,韩岚岚,臧文佼.管理会计工具应用的制约瓶颈及其解决路径——基于沪深两市A股制造业上市公司经验数据的分析[J].当代财经,2016(2):114~121.

[9]马元驹,谷一凡,黄冰冰.成本和成本动因的识别与选择——基于收入和费用配比的视角[J].商学研究,2018(3):5~12.

[10]马元驹,潘迪.基于服务主导逻辑的成本结构分析及验证[J].会计与经济研究,2018(6):19~32.

[11]李淑源,胡静彬.深化医院全成本核算管理的思考[J].中国卫生经济,2010(9):45~46.

[12]董新宇,郑洁,宋海洋.关于完善公立医院全成本核算的思考[J].中國卫生经济,2010(12):89.

[13]马元驹,黄冰冰.成本习性分析的双成本动因模型构建与应用[J].会计之友,2019(20):20~25.

[14]Cheng C. S. A., Cheung J. K.,Gopalakrishnan V. On the usefulness of operating income,net income and comprehensive income in explaining security returns[J].Accounting & Business Research,1993(91):195~203.