南部海洋经济圈区域布局实证研究

2020-01-17谢凡,李宁,陈蕾

谢 凡,李 宁,陈 蕾

(国家海洋局南海规划与环境研究院,广州510310)

在全球陆地资源日益匮乏的背景下,当前世界各国都在大力开发海洋资源、发展海洋经济,海陆经济的联系和互动不断增强,因此各个沿海国家和地区都开始重视陆海统筹的发展。这是因为陆海统筹发展有利于充分发挥海洋资源对陆地资源紧缺的互补,二者形成有效的资源一体化开发模式,促进整体经济的发展。

1 南部海洋经济圈海洋经济发展概况

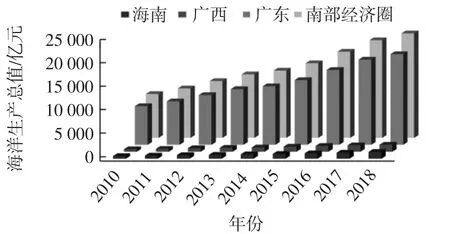

本文研究的对象南部海洋经济圈主要是指珠江口及其两翼、北部湾、海南岛沿岸及海域,由广东、广西和海南三省区组成。这个区域海洋资源丰富、海洋经济发展态势良好、海洋战略地位突出,因此对该区域海洋经济区域布局情况进行研究,促进区域海洋经济协同发展、打造经济发展高质量要地具有非常重要的意义。2010—2018 年南部海洋经济圈国内生产总值如图1 所示。

图1 2010—2018 年南部海洋经济圈及各省区海洋生产总值

2010—2018 年,南部海洋经济圈海洋经济持续较快稳定发展,海洋生产总值年均增长率11.4%(现价)。2018 年,南部海洋经济圈海洋生产总值约22 275 亿元,海洋生产总值约占地区生产总值的18.2%,占全国海洋生产总值的26.7%,海洋经济在社会经济发展中的地位日益提高。但是区域内部的广东省、广西壮族自治区和海南省三省区的海洋经济发展差距较大,广东省海洋经济发展相对较好,区域内海洋经济协调发展程度有待进一步提高。

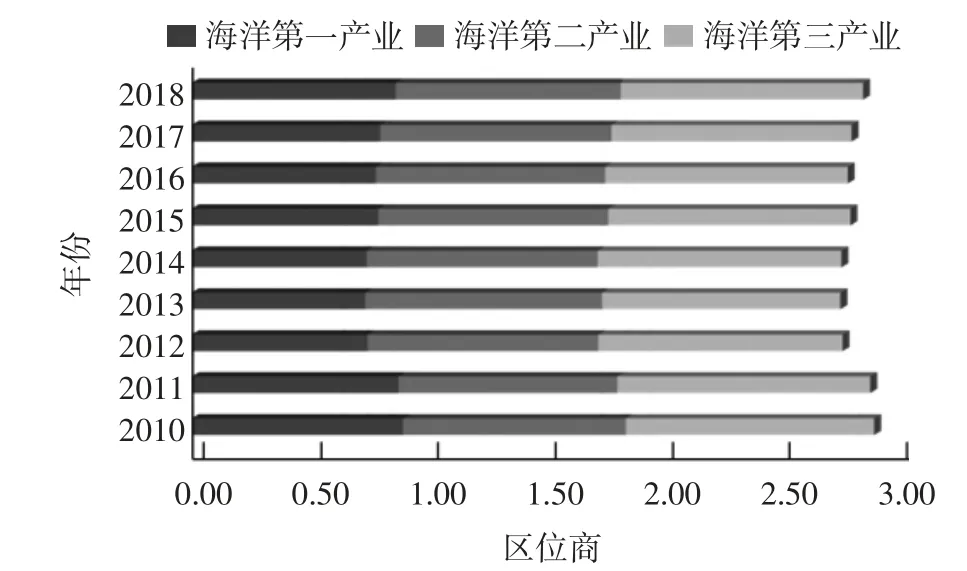

图2 2010—2018 年南部海洋经济圈海洋经济三产结构

从图2 中可以看出,从2010 年到2018 年,南部海洋经济圈的海洋经济发展产业结构在逐渐优化,海洋经济第一产业占比较小,第二产业比重趋于平稳,第三产业所占比重则越来越大,海洋第三产业发展势头迅猛。从绝对规模来看,2018 年,南部海洋经济圈海洋经济第一、第二、第三产业分别实现增加值846.30 亿元、7 915.61 亿元和13 513.10 亿元,海洋经济三次产业结构为3.80、35.54 和60.66,结构不断优化,海洋经济发展呈现“三、二、一”的格局,海洋新兴产业增加值占海洋生产总值比重、海洋服务业增加值年均增长速度在逐步提高。从相对规模来看,较之2014 年的3.8 ∶43.2 ∶53,南部海洋经济圈第一产业和第三产业增加值占海洋生产总值的比重有所提高,第二产业增加值占海洋生产总值的比重有所下降,总体来说产业结构较为合理。根据主要海洋产业比例情况来看,滨海旅游业、海洋交通运输业、海洋渔业、海洋化工业等是南海区的优势产业。

综上所述,南部海洋经济圈海洋经济发展总体势头较好,海洋产业结构进一步优化,海洋经济对区域整体经济的发展发挥着越来越重要的作用。但区域内部海洋经济协调发展有待进一步提高,陆海经济统筹发展需要进一步深化。

2 区域海洋经济布局实证分析

分别计算南部海洋经济圈的区位商、空间基尼系数和赫芬达尔-赫希曼指数,从海洋产业专业化程度、产业的空间聚集程度和产业的空间分布均衡性三个角度对南部海洋经济圈的区域海洋产业布局情况进行分析。

2.1 区域产业布局专业化程度

合理与协调的区域产业布局是区域经济增长的重要保障,符合区域比较优势的产业布局更能挖掘区域的发展潜力,形成自己的竞争优势。这一部分主要通过区位商从比较优势产业的专业化程度分析南部海洋经济圈的产业布局情况。区位商(LQ,Location Quotient)又叫专门化率或生产地区集中度指标,是由美国学者哈盖特(P.Haggett)首先提出并运用于区位分析。该指数是由一个给定区域中产业的某个指标占有份额与整个经济体的该指标的占有份额之比,从产业比重的角度反映了产业的专业化程度。该指标主要用于衡量各个产业部门在各地区的相对专业程度,一般情况,一个地区的比较优势产业若专业化程度较高,则说明该地区的产业布局比较好地发挥了该区域的比较优势,产业布局相对合理[1]。

式中,LQ表示区位商,Q表示生产总值,Qij表示地区i产业j的产值,Qi表示地区i的生产总值,Qkj表示整个经济体k中j的产值,Qk表示经济体k的产值。LQ的值越大表示区域的该产业专业化程度越高,通常以1 为判定标准,若区位商大于1 则表示该产业是区域的专业化部门,具有比较优势的产业;若该值小于1 则表示该产业在区域内专业化程度较低,属于劣势产业。将南部海洋经济圈数据及全国海洋经济数据代入计算,可得南部海洋经济圈及各省区海洋三次产业区位商。

图3 2010—2018 年南部海洋经济圈海洋三产区位商

从南部海洋经济圈的海洋三次产业区位商来看,除了海洋第一产业外,海洋第二、第三产业的区位商在1 附近,说明区域海洋第二、第三产业的布局趋优,较好地发挥了本区域的比较优势。南部海洋经济圈的海洋第一产业区位商从2010 年到2018 年都是低于1,这说明与全国平均水平相比,海洋第一产业不具有比较优势,专业化程度较低。海洋第二产业的发展呈向好趋势,从2013 年到2018 年区位商接近1,这说明南部海洋经济圈海洋第二产业布局逐步优化,较好地发挥了本地的比较优势。海洋第三产业的区位商从2010 年到2018 年都是大于1 的,说明其海洋产业布局相对合理,具有一定的比较优势。

从南部海洋经济圈的三个省区来看,广东省的海洋产业布局相对优化,除了第一产业的专业化程度较低,第二三产业的区位商都在1 附近,说明其海洋二三产业的布局能够很好地发挥比较优势,专业化程度较高。广西壮族自治区和海南省的海洋经济第一产业发展较好,区位商2010—2018 年每年都在3 以上,说明其布局充分发挥了区域的比较优势,第一产业的专业化程度较高。广西的海洋第二产业和第三产业发展相对均衡,但其比较优势部门还未形成比较优势,还有待进一步发展。海南省的第二产业发展未充分发挥比较优势,专业化程度较低,第三产业则相对较好。综上所述,南部海洋经济圈的海洋产业布局趋优,产业结构持续调整优化,区域优势发挥充分。但从单个省区来看,省区之间行业比较优势发挥不均衡,省区之间的海洋产业布局有待进一步优化。

表1 2010—2018 年南部海洋经济圈及各省区海洋三次产业区位商

2.2 区域海洋产业聚集及空间分布均衡情况

克鲁格曼认为经济活动的聚集与规模经济有密切联系,能够带来收益的递增[2]。所谓海洋经济聚集发展,最核心的问题是通过生产要素向最适宜从事海洋经济活动的区域集中,以空间布局的合理集聚来推动海洋经济发展进程[3]。因此区域海洋产业的聚集在很大程度上能够体现区域产业布局的合理性。我们分别通过空间基尼系数和赫芬达尔-赫希曼指数从产业的空间分布均衡性和空间聚集程度两个方面来分析南部海洋经济圈的产业布局情况。

(1)空间基尼系数

空间基尼系数(Spatial Gini Coefficient)是衡量产业空间分布均衡性指标,由美国经济学家克鲁格曼[2]提出,用来衡量美国的工业产业聚集情况。空间基尼系数是在解释社会分配平均程度的洛伦茨曲线和基尼系数基础之上提出来的,用于对产业的集聚程度的衡量。空间基尼系数通过产出、就业等指标所占份额的差异性来反映经济活动在区域地理空间上的分布均衡程度。Krugman 运用空间基尼系数对美国的工业行业的聚集程度进行了测量,其方法是比较区域内某一产业的产值(就业人数)与该区域总产值(就业人数)的比重,以及该区域全部产值(就业人数)占全国总产值(就业人数)的情况。其计算公式为:

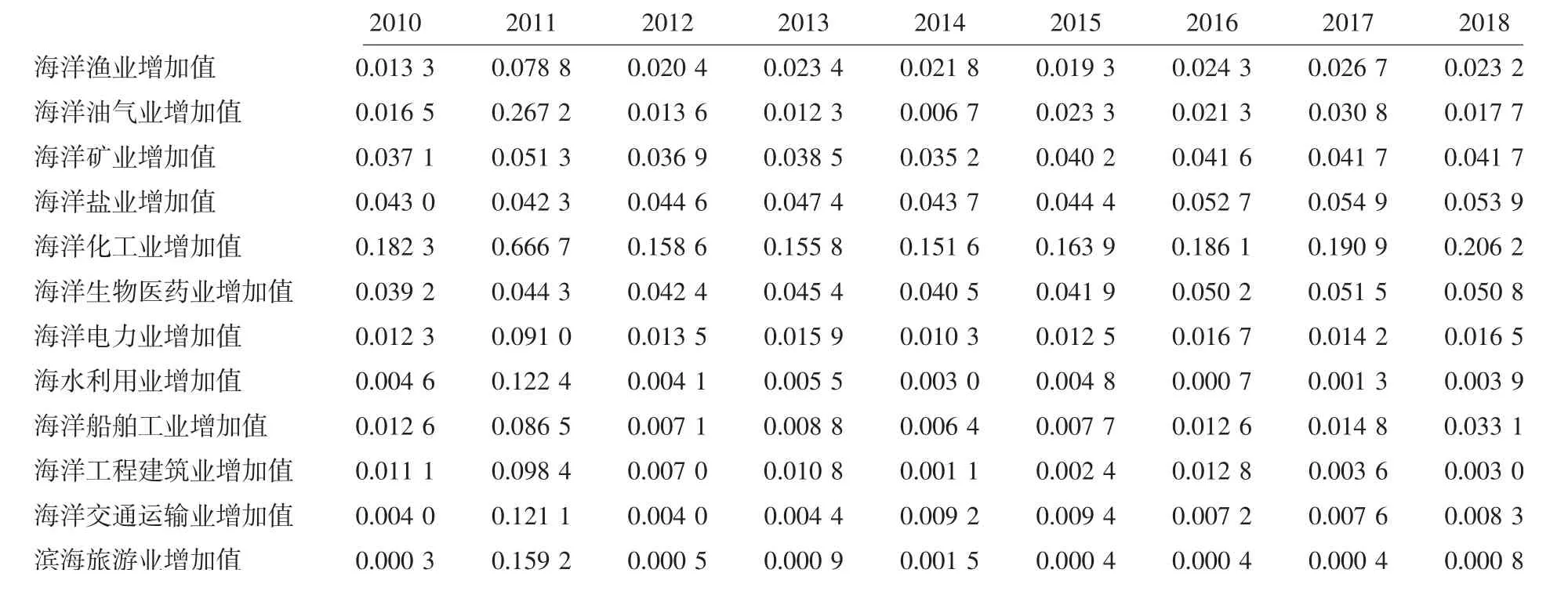

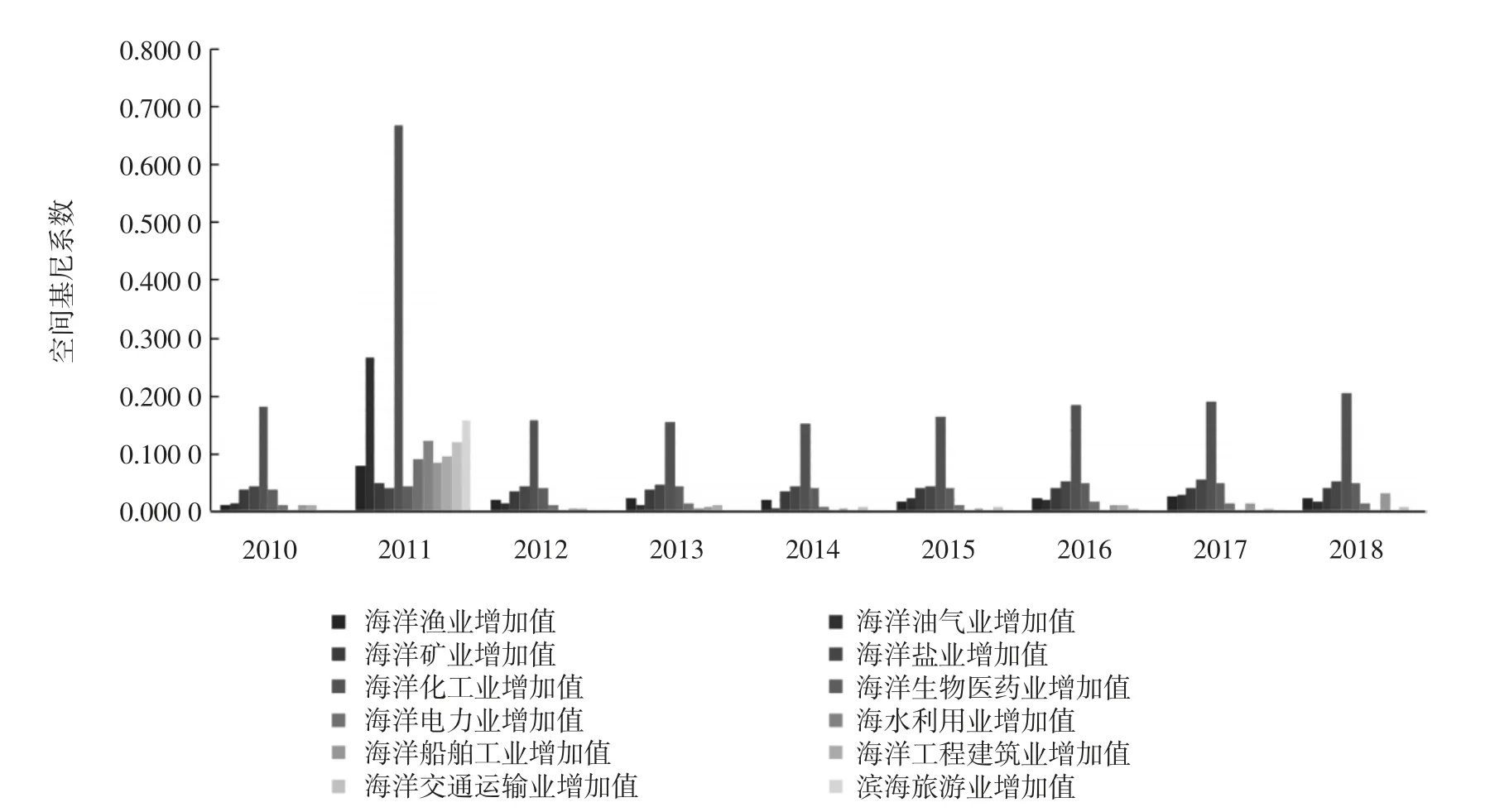

其中,G为基尼系数,xi为地区i某产业的产值占全国该产业的产值,qi是该地区产业产值占全国产业产值的比重。空间基尼系数的取值范围在0、1 之间,取值越大,表明该产业在区域范围内的空间分布越不均衡。当G等于0 时,说明该产业在各空间区域内没有形成空间聚集,是均匀分布在区域内的。当G等于1 时,表明区域内所有产业都集中在一个区域内,形成了产业的空间聚集。这里我们选取了南部海洋经济圈海洋产业分行业的增加值及全国海洋产业分行业的增加值来计算空间基尼系数,计算结果如表2 所示。

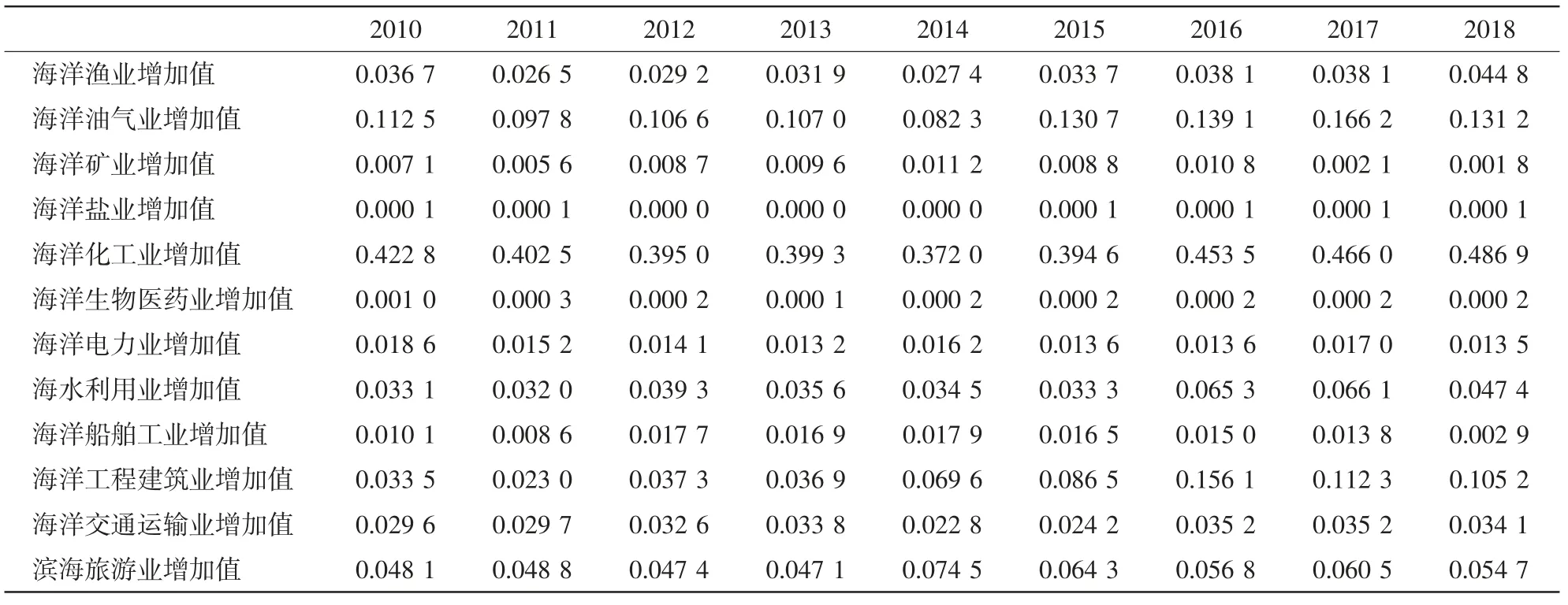

从计算结果可以看出,南部海洋经济圈的海洋产业分布总体上比较均衡,2010—2018 年的大部分海洋产业空间基尼系数都在0.2 以下。2011 年产业分布相对集中,随后两年产业聚集发展趋势减缓。分产业来看,海洋油气业、海洋化工业、海水利用业和滨海旅游业四个产业的空间基尼系数相对较高,呈现出聚集态势。其他海洋产业则分布比较均衡,产业的聚集效应不明显。从发展趋势来看,分行业的空间基尼系数总体上是呈现上升趋势的,说明南部海洋经济圈的海洋产业逐渐呈现聚集发展趋势。

表2 2010—2018 年南部海洋经济圈海洋产业分行业空间基尼系数

图4 2010—2018 年南部海洋经济圈海洋产业分行业空间基尼系数

空间基尼系数虽然计算简便,但是存在一定的缺陷。这是因为空间基尼系数大于0 并不一定表明有集群现象存在,因为它没有考虑企业规模的差异。例如:若一个地区存在一个规模很大的企业,就会造成该地区在该产业上有较高的基尼系数,但实际上并无明显的集群现象出现。空间基尼系数没有考虑到具体的产业组织状况及区域差异,因此在表示产业的集聚程度时往往含有虚假成分[4]。因此本文又选取赫芬达尔-赫希曼(Herfendal-herschmann index)指数来测算南部海洋经济圈海洋产业的空间聚集情况。

(2)赫芬达尔-赫希曼指数(H指数)

H指数主要是衡量产业在空间上的聚集程度。其最初则是用于行业组织理论中对某个行业的垄断情况进行衡量。后来学者们将其拓展,用于衡量行业的空间聚集程度。其计算公式为:

Hi是i行业的赫芬达尔-赫希曼指数,Qj为j地区i行业的经济活动水平,Q为全国范围内i行业的经济活动水平。H指数的取值范围在[0,1]之间,H指数越大,则表明该行业在区域内的聚集程度越高。当H等于1 时,说明该行业的所有经济活动都集中在某一区域了。若该指数较小则表明该行业经济活动的空间分布非常均匀。通常情况下,Hi〈0.01时,表示i产业为竞争性产业;0.10≤Hi〈0.18 时表示i产业为低寡占型产业;Hi≥0.18 时表示i产业为高寡占型产业[5-6]。这里我们选取南部海洋经济圈海洋产业分行业的增加值来计算,计算结果见表3。

从计算结果可以看出,南部海洋经济圈海洋产业的行业集中度都相对较高,从2010 年到2018年,海洋化工业和海洋油气业属于高寡占型产业,海洋工程建筑业2016 年以后逐渐发展成为低寡占型产业,寡占型市场结构有利于实现这些海洋产业的规模经济,使其技术创新能力得以提高,促进海洋管理部门对海洋产业的有效调控。海洋交通运输、滨海旅游等其他产业则属于竞争型产业,这些产业在区域内竞争相对激烈。从发展趋势上来看,南部海洋经济圈各海洋产业总体上呈现聚集发展的态势,海洋化工业、海洋旅游业、海洋油气业、海洋交通运输业和海洋工程建筑业的集中度相对较高,聚集发展的趋势趋于明显,海洋生物医药业、海洋渔业和海洋矿业和海洋盐业聚集效果一般,而海洋船舶和海洋电力两个产业的布局则略呈分散趋势。

表3 2010—2018 年南部海洋经济圈海洋产业分行业H 指数

3 研究结论

近几年南部海洋经济圈海洋产业发展结构趋优,一些海洋产业也呈现聚集发展态势。区域的海洋产业的集聚程度有待提升,总体上处于离散型初级开发阶段。海洋渔业、海洋交通运输业、滨海旅游等产业之间缺乏有效联系,产业间存在着关联程度低、配套程度低,需进一步延伸海洋产业链条,提高产业集群化发展水平。

从海洋产业来看,南部海洋经济圈现有的海洋产业结构仍以传统的海洋渔业、海洋油气业、海洋交通运输业、滨海旅游业为主,而海洋工程装备制造业、海水利用业、海洋生物医药业、海洋新能源业等新兴产业和高端海洋服务业的发展则还有待提升。海洋产业与陆域经济的关联作用有限,产业结构层次亟待提升、产业布局还有待进一步优化。另外,南部海洋经济圈的海洋战略新兴产业发展相对而言还处于初始萌芽阶段,产业规模较小,尚未形成聚集发展的局面。未来结合南部海洋经济圈丰富的海洋资源和粤港澳大湾区、海南自由贸易试验区和西部陆海新通道等国家战略建设的机遇,其海洋战略新兴产业发展潜力巨大。

目前南部海洋经济圈内部三省区之间尚未建立起完善的区域分工体系,错位发展的协调配合不够,区域发展还存在不平衡的状况。同类竞争在滨海旅游业、海洋交通运输业等行业中也同样存在,地区间海洋产业发展的不合理性在一定程度上削弱了地区整体竞争力。广东内部又存在珠三角与粤东粤西三者之间的地区差异较大、珠三角地区资源过度利用与粤东粤西资源闲置并存的尴尬局面,往往珠三角地区的海洋经济总量占到了全省海洋经济的绝大部分。海南也存在海口和三亚发展较好,而其他沿海市县发展缓慢的情况。

4 区域布局优化建议

海洋资源与陆地资源不同,具有特殊的难以分割的整体性,因此海洋资源的开发很难通过行政区划进行划分,海洋经济呈现出了跨地区、跨行业、跨部门的系统特征,因此在海洋资源的开发过程中要注意跨省区的陆海统筹海洋经济总体发展规划。要充分发挥海陆的资源优势及空间互补性,通过统一规划、联动开发、供应链组接、综合管理等方式,将海陆资源进行整合,实现跨省区海陆经济产业的合理总体布局。

延长海陆产业链,在结合各地的比较优势基础之上,促进区域间产业的合理分工与协作。产业链的长度及产业活动的前后向关联决定了陆海统筹的发展及融合程度。延长海洋产业链条,大力发展相关产业,使产业链上的产业充分发挥自己的比较优势,尽力降低交易成本,在价值链上获得双赢、共赢和共荣。形成稳定的市场,提升产业链上各个环节的整体抗风险能力,最终提高海陆产业关联度。在延长海陆产业链的同时,还要形成合理的海洋产业布局层次,从政策资金等层面加大对海洋新兴产业的培育,积极发展滨海旅游业、海洋交通运输业、临港工业等优势产业,促进海洋产业集群发展,形成良好的产业生态,实现海洋经济的健康发展。