企业投资决策同伴效应及其特征的实证检验

——基于中国上市公司的面板数据

2020-01-16李佳宁钟田丽

李佳宁,钟田丽

(东北大学工商管理学院,辽宁 沈阳 110000)

1 引言

在传统经济学理论中,企业投资行为是企业独立决策后的结果。但是根据现有研究,企业之间存在由供求机制、竞争机制等市场机制产生的间接关联,以及由直接交流、观察学习等非市场机制产生的直接关联[1-2]。对企业个体而言,这两种关联互动可能导致企业的投资行为受到其参照组内同伴投资的影响,即企业投资决策的“同伴效应”[3-4](Peer effects)。

同伴效应的研究最早始于教育学和社会学领域,例如学校内同伴对个体的学习成绩、犯罪行为等社会活动的影响[5-6];随后经济学家借用同伴效应概念,研究了同事或邻居对个人的股票投资、创业活动等经济活动的影响[7-8];近年,企业层面同伴效应研究兴起,学者检验了同伴企业对融资决策、股票分割、股利政策、投资决策等企业财务决策的影响[9-12]。

关于企业投资决策是否存在同伴效应,国内外文献主要采用两类模型进行实证检验。一是空间计量模型,允许社会网络构成的参照组内不同“同伴”对个体决策施加不同程度影响。例如,Patnam[13]基于印度上市企业连锁董事网络和空间计量模型,首次实证检验企业金融投资和实物投资是否存在同伴效应。其研究发现,企业金融投资因连锁董事网络具有同伴效应,而实物投资的同伴效应不显著。二是参照组组内均值线性模型(Linear-in-mean model),根据企业所处行业或地区等相对外生属性设立参照组,组内所有同伴企业对焦点企业产生平均影响[14]。例如,石桂峰[15]、万良勇等[16]及刘静和王克敏[17]采用均值线性模型,利用普通最小二乘法(OLS)分别对企业实物投资、并购以及研发支出等企业投资决策的同伴效应进行实证检验,发现同伴企业投资决策与焦点企业投资决策呈显著正相关。

大多数研究通过参照组组内均值线性模型及OLS法得到了较一致的研究结论,却忽略了识别同伴效应的两个关键问题,即参照组的有效性问题以及焦点企业与同伴企业投资决策之间互相影响而产生的联立性问题[3]。

虽然Chen Shenglan和Ma Hui[18]以及罗福凯等[19]针对行业参照组,采用股票特质收益率作为工具变量解决了联立性问题,发现同行业内的企业投资和研发支出具有同伴效应,但是与其他现有研究一样缺乏对参照组的有效界定。有效的参照组要求焦点个体与组内同伴存在真正的行为互动,并且产生互动的机制与参照组直接相关[14,20]。然而,焦点企业主要受到所处行业内部分企业而非全部企业的影响,按行业划分参照组会导致同伴企业范围界定过宽[20];并且行业内与焦点企业同区域的企业,对同伴效应具有区域政府干预和行业竞争两种替代性解释[21-23],其估计系数不能有效地反映以行业为参照组的同伴效应大小。

为此,本文选取跨区域的同行业企业为同伴企业,首次构建了同伴企业的同区域跨行业企业的投资均值为工具变量,实证检验中国上市企业投资决策是否存在同伴效应,并进一步检验了同伴效应的基本特征。实证结果发现,中国上市企业投资决策显著受到跨区域同行业企业投资决策的正向影响;且当同伴企业增加投资时,焦点企业也会显著增加投资,反之不存在;投资决策同伴效应存在乘数效应特征。

与已有研究相比,本文的贡献在于:第一,以跨区域的同行企业作为同伴企业,即按行业界定同伴企业时剔除同区域的行业企业,排除了区域因素影响的替代性解释,明确了同伴效应的作用范围,为同伴效应中参照组的界定和细分提供了新思路;第二,首次构建了同伴企业的同区域跨行业企业的投资均值作为工具变量,解决了大多数现有文献没有采用工具变量法或工具变量选择不当而产生的联立性问题,为同伴效应实证研究中工具变量提供了新选择;第三,研究结论发现企业投资决策同伴效应不对称性和乘数效应的基本特征,意味着个体企业对同伴投资变动的反应并非同向同步,个体企业投资的增加通过跨区域行业企业的影响而扩大至宏观层面,拓展了企业投资决策“同伴效应”的现有研究。

本文对于进一步开展我国企业投资决策同伴效应的产生机制及其影响因素等理论研究,具有重要的理论价值;同时,对于监管部门了解企业之间决策行为的同伴效应及其特征,考虑并利用乘数效应的放大作用,切实提高政策有效性,具有现实意义。

2 理论分析与研究假设

企业投资是企业财务管理和经营战略的重要内容和手段。企业既可以为了获取信息优化投资决策而观察和学习同伴的决策,也可以为了增强自身竞争优势而将投资作为重要的竞争手段与同伴产生战略互动,最终达到盈利目的。

根据现有研究[10,18],本文主要从学习理论和竞争理论对企业投资决策互相影响的同伴效应建立研究假设。

根据社会学习理论,观察同伴决策行为是企业决策时获取信息的重要渠道[24-25]。首先,历史经验有限的决策者在面临新投资决策时,具有获取更多信息的需求,以减少信息不对称、降低决策不确定性;其次,观察和学习同伴的决策能迅速获得大量投资的相关信息、降低决策成本和风险,达到优化投资决策目的[26];最后,企业之间互相观察学习导致企业之间投资信息和投资行为具有互相依存关系,即外部同伴对个体企业的认知与行为决策有重要影响,反之亦然。因此,企业学习行为能够产生投资的“同伴效应”[20]。

企业作为竞争组织,通常采用扩大固定资产投资、兼并收购等投资手段参与产品市场竞争。根据Stuckleburg产量竞争模型[27],企业之间的投资行为互相依赖:由于企业序贯决策导致后行动者的选择空间依赖于前行动者的选择,所以每个企业需要先推测竞争对手的行动及其隐藏的私有信息,再采取最优决策。在长期攻击与反攻击的博弈过程中,企业会动态调整其投资决策。因此,企业投资决策是由自身与竞争对手的情况以及环境的变化共同决定的。

此外,企业和同伴的投资决策也受到共同所处行业或区域的外部环境影响[15]。从行业层面上,跨区域的同行业企业之间信息交流带来的学习或竞争等互动行为,并不会受限于共同的地方政府干预、区域发展水平以及文化习俗等地区环境的影响。同时,信息技术和交通工具的多样性和便利性促进了企业跨区域的竞争与合作,焦点企业既能更好地获取区域范围以外的有效信息和经验,又能避免区域内同质化的恶性竞争。

基于此,本文提出研究假设:中国企业投资决策具有同伴效应,跨地区的同行业企业的投资决策会显著影响焦点企业的投资决策。

3 实证设计

3.1 参照组组内均值线性模型

根据Manski[3]提出的组内均值线性模型,本文构建回归方程(1)并估计上市企业投资决策同伴效应β。

(1)

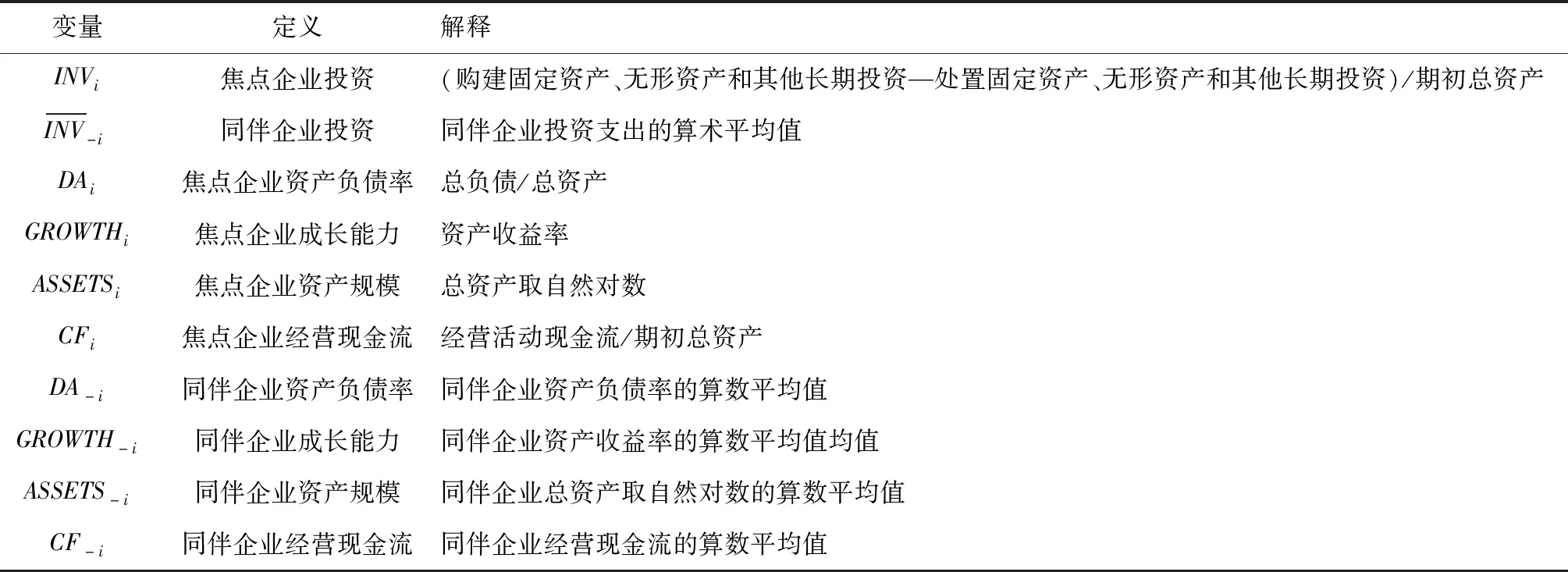

表1 变量定义与计算

被解释变量是焦点企业投资,鉴于报表数据的可获得性及一般做法[28],计算方法是现金流量表中购建和处置固定资产、无形资产和其他长期投资的差值,并除以期初总资产消除规模影响。解释变量是当期的同伴企业投资支出的算术平均值。不同于以往研究[18-19]按照行业划分同伴企业,本文选取跨区域的同一行业内企业作为同伴企业。因此,本文研究的同伴效应限定为跨区域同行业企业的投资对焦点企业投资的影响。

控制变量包括影响焦点企业投资支出和同伴企业投资支出的企业特征,具体选取了资产负债率、成长能力、企业规模、现金流量等传统理论中企业投资的影响因素。控制变量均采用滞后一期数值,以削弱时滞影响及部分潜在的内生性问题。此外,控制了年度固定效应,防止某些难以观测、不随时间变动的固定因素影响;同时控制了区域固定效应,用于控制剔除掉的与焦点企业同城市的同行企业的投资。残差项在企业层面进行了群聚(Cluster)调整,控制了残差在企业间的自相关。

估计系数β表示焦点企业投资的同伴效应,如果β显著不为零,说明焦点企业投资决策受到同伴企业决策的显著影响,其大小反映了影响程度;反之,如果β不显著,则不存在同伴效应。

在实证研究中,识别同伴效应时需要解决两大内生性问题。一是联立性问题。由于个体投资决策受到同伴投资的影响的同时,其自身决策又反作用于同伴的投资决策,因此用同伴群体的投资均值推断个体投资会产生像照镜子一样的映射问题[3]。本文采用工具变量法解决解释变量和被解释变量互为因果的联立性问题。二是区分内生的同伴效应与外生的关联效应。即参照组中某些不可观测的特征因素与焦点企业特征甚至工具变量相关。本文一方面在采取工具变量法的同时,使用固定效应模型并控制同伴企业特征变量部分控制关联效应,另一方面通过计算社会乘数能够排除关联效应对同伴效应进行检验。

3.2 工具变量的构建

从方法论上讲,一个有效的工具变量应满足两个条件:一是外生性,工具变量与随机误差项和其他解释变量不直接相关;二是相关性,工具变量与所替代的内生解释变量高度相关。

本文根据De Giorgi等[29]和Rose[30]提供构建工具变量的逻辑框架,构建满足上述两个条件的工具变量。针对同伴效应中的联立性问题,De Giorgi等[29]和Rose[30]提出寻找“同伴的同伴(Peers of peers)”做工具变量的思想。具体而言,如果将两个不完全重合的群组集合进行交集,则两个集合的非交集部分可以互为有效的工具变量。即令Gc=GA∩GB(Gc≠φ且Gc≠GA,Gc≠GB),对于个体i,其同伴集合为GE={x|x∈GB且x∉Gc},工具变量集合是GF={y|y∈GA且x∉Gc}。

基于此,本文按照行业和区域两个维度框定同伴企业的同城市非相关行业企业,将该企业集合的投资均值作为工具变量。一方面,根据区域经济集聚效应,组成工具变量的企业与同伴企业所处同一城市,该工具变量与内生解释变量具有相关性。Ellison等[31]发现区域内企业专业化和多样化、地理位置邻近及劳动力流动等因素,促使同城市内不相关的行业企业之间具有相关关系。石桂峰[15]也在实证中发现中国同地区不同行业企业之间新增投资存在正向关系。另一方面,组成工具变量的企业与焦点企业没有共处于相关的行业或同一城市,满足了与被解释变量(焦点企业投资)不直接相关的外生性条件。构建工具变量的步骤如下:

(1)寻找同伴企业的“同伴”。首先,对于每个同伴企业,得到与之同城市的企业集合;其次,对于该集合,剔除与焦点企业相同门类行业及相关行业的企业,保证组成工具变量的企业与焦点企业既不存在同行业的直接关联也不存在上下游行业的间接关联;然后,剔除得到的企业集合的投资均值记为每个同伴企业的“工具变量”。

(2)计算工具变量。汇总每个同伴企业的“工具变量”,其算术平均值为本文构建的工具变量。

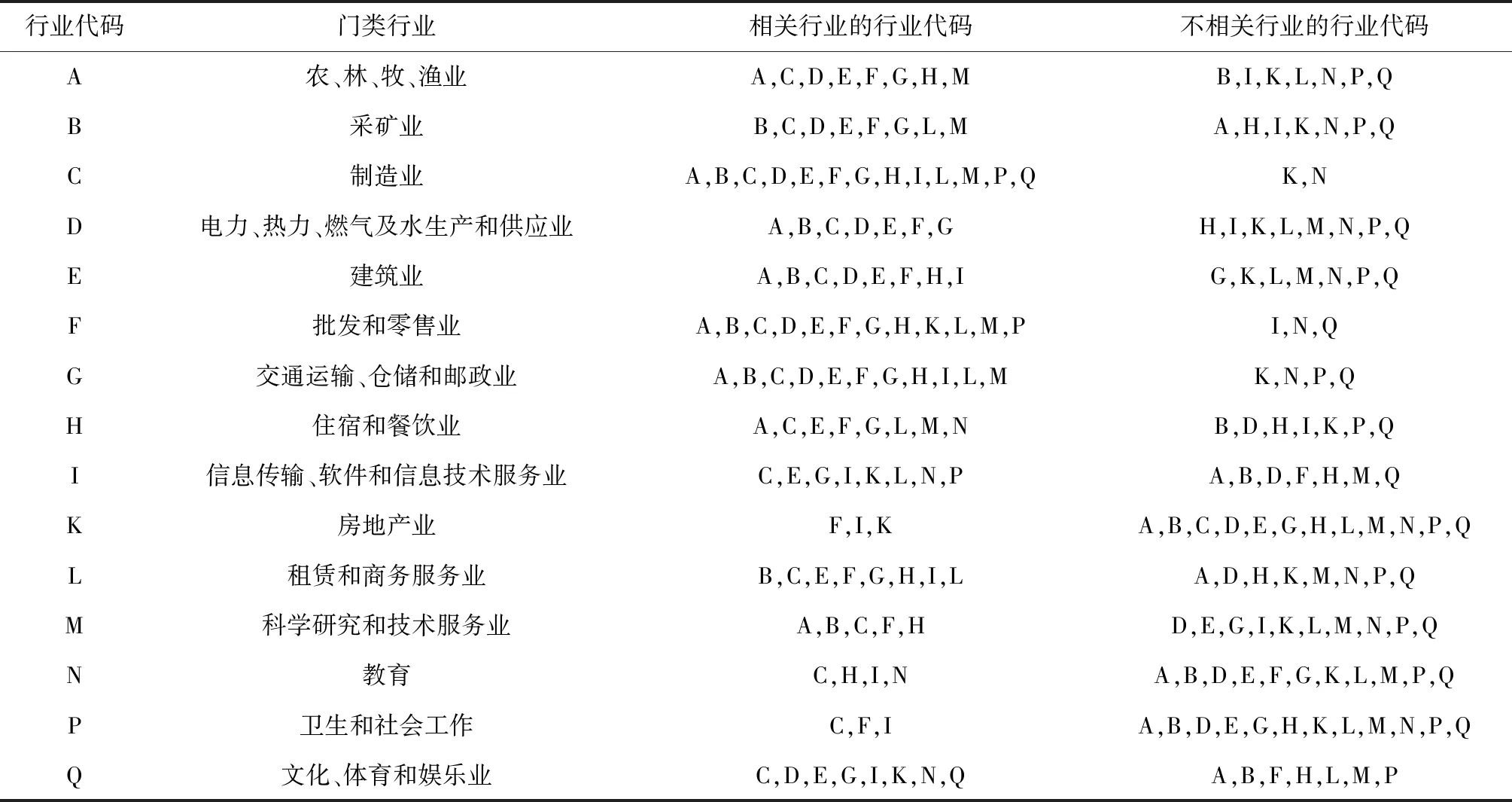

其中,相关行业的界定标准是直接消耗系数大小。直接消耗系数反映了某一产品部门在生产经营过程中单位总产出直接消耗的各产品部门的产品或服务的数量[32]。其取值范围在0-1之间,系数越大,说明部门之间的直接依赖性越强;反之,则直接依赖性越弱。通过计算2012年中国投入产出表得到直接消耗系数矩阵,定义矩阵中任何两个直接消耗系数大于0.01的门类行业互为相关行业。剔除金融类和综合类行业企业,经计算整理,相关行业界定如表2所示。

表2 相关行业剔除规则表

注:本表根据证监会行业分类(2012年)和中国2012年投入产出表计算和整理得到。

例如,为获得海螺型材(股票代码000619)2012年的同伴企业投资均值以及同伴企业同城市非相关行业企业的投资均值。首先找到行业门类为制造业、大类为橡胶制造业橡胶和塑料制品业的企业,剔除其中总部为安徽省芜湖市的企业,得到同伴企业集合为黔轮胎A(股票代码000589)等38家企业,同伴企业投资支出的算术平均值为0.0511。然后按照表2的规则,寻找每个同伴企业所在城市的房地产业和教育业企业,共得到8个同伴企业具有同城市非相关行业企业(例如,广东省珠海市的2家房地产企业,投资均值为0.0026)。最后计算8个投资均值的算数平均值,得到同伴企业同城市非相关行业企业的投资均值0.0142。

3.3 工具变量外生性检验

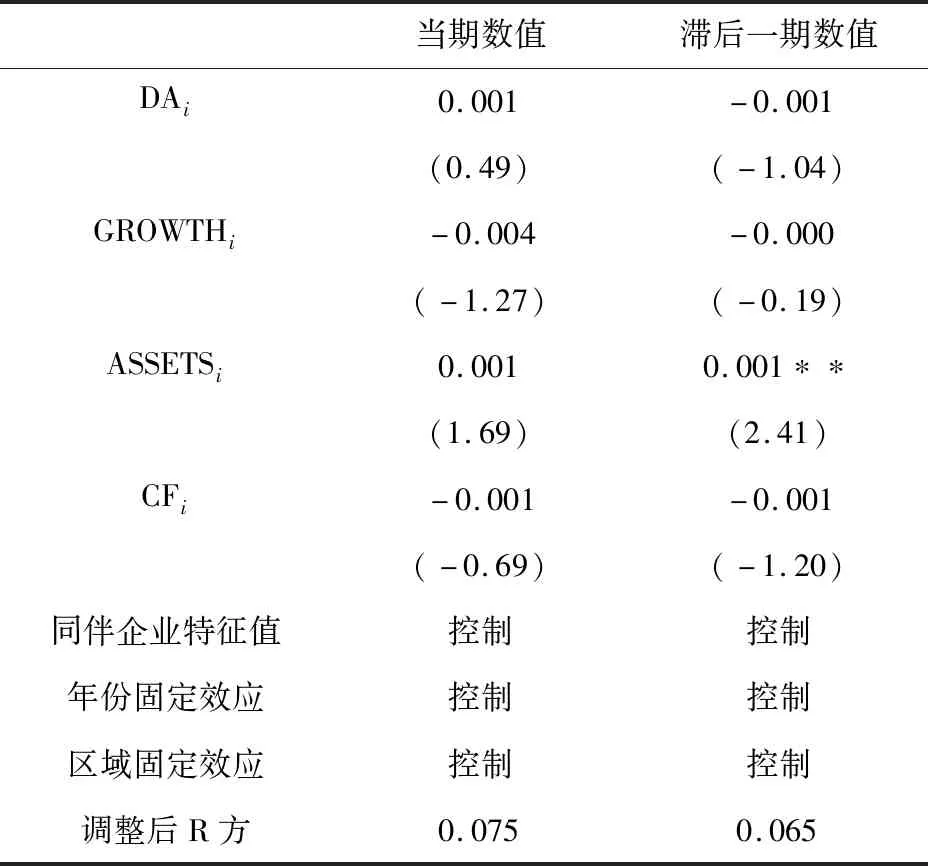

为了保证工具变量的外生性,防范工具变量与焦点企业投资支出之间潜在相关性风险,本文借鉴Leary和Roberts[9]的方法,将工具变量、当期与滞后一期的焦点企业特征值、同伴企业特征值进行回归。回归结果如表3所示。

表3的结果显示:工具变量与焦点企业只有一个滞后一期的企业特征在5%显著性水平下显著,系数仅为0.001,相关性极小;其余滞后一期的企业特征和当期企业特征的系数均不显著,且系数均小于0.005。据此进一步说明工具变量与影响焦点企业投资的其他因素不存在显著相关关系,满足外生性条件。

表3 工具变量与焦点企业特征值的回归结果

注:括号里是t值,**表示5%水平上显著。系数保留到小数点后三位,-0.000并非零值;后文同理,不再赘述。

4 实证检验与结果分析

4.1 样本选择与数据来源

本文选取2007-2015年中国资本市场全部上市公司作为初始样本,并通过以下标准对其筛选:剔除行业为金融类、综合类和公用事业类上市企业的数据;剔除指标缺失以及资产负债率异常的数据;对所有连续型变量的1%和99%极端值进行缩尾处理(Winsorize);剔除了不存在同伴企业或工具变量的观察值。由于部分指标采用滞后一期数值,最终得到2008-2015年共16077个上市公司观察值的面板数据。

企业财务数据主要来源于WIND数据库和国泰安数据库。按照2012年中国证监会的二级大类行业划分同行业企业,根据企业总部是否所处同一城市划分同区域企业。全样本来自66个证监会二级行业,其中来自制造业的样本量最多,教育、卫生和住宿餐饮业的企业样本最少;分布于345个城市,涵盖了中国大陆的31个省、直辖市、自治区。样本中,每个观察值的同伴企业平均约有85家,数量波动范围在1到224家。数据处理和计算使用Excel2013、STATA15.0等。

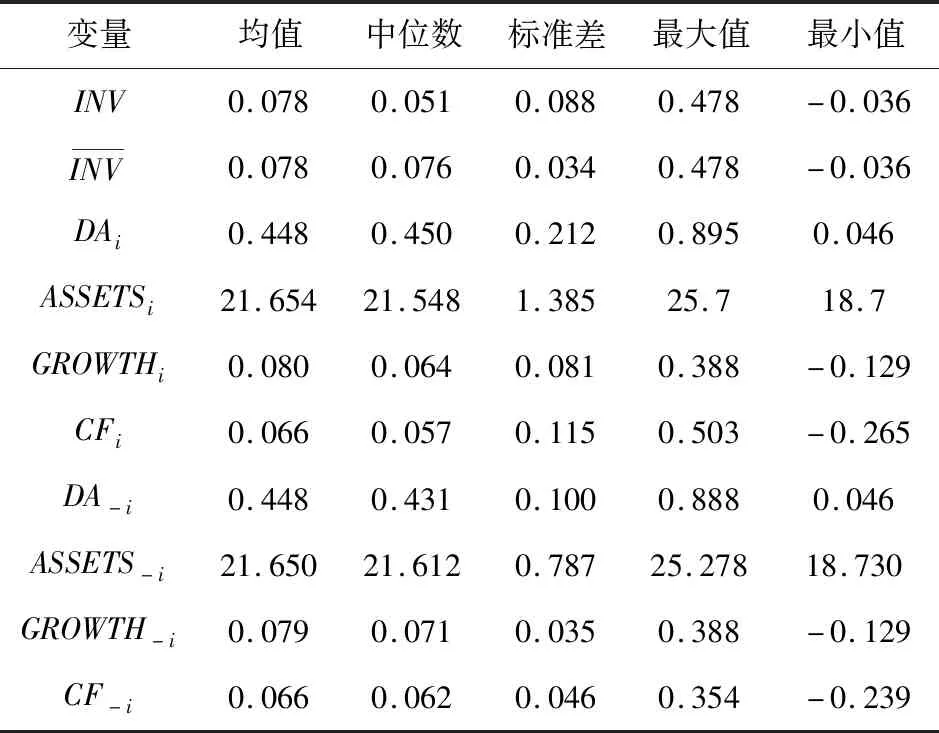

4.2 描述性统计分析

主要变量的描述性统计见表4。其中,平均情况下,焦点企业当年新增资本性投资占期初总资产的7.8%,同伴企业的投资支出也在相似水平。此外,焦点企业特征和同伴企业特征的均值、极值相差不大,与理论预期相符。

表4 主要变量的描述性统计

4.3 同伴效应回归结果分析

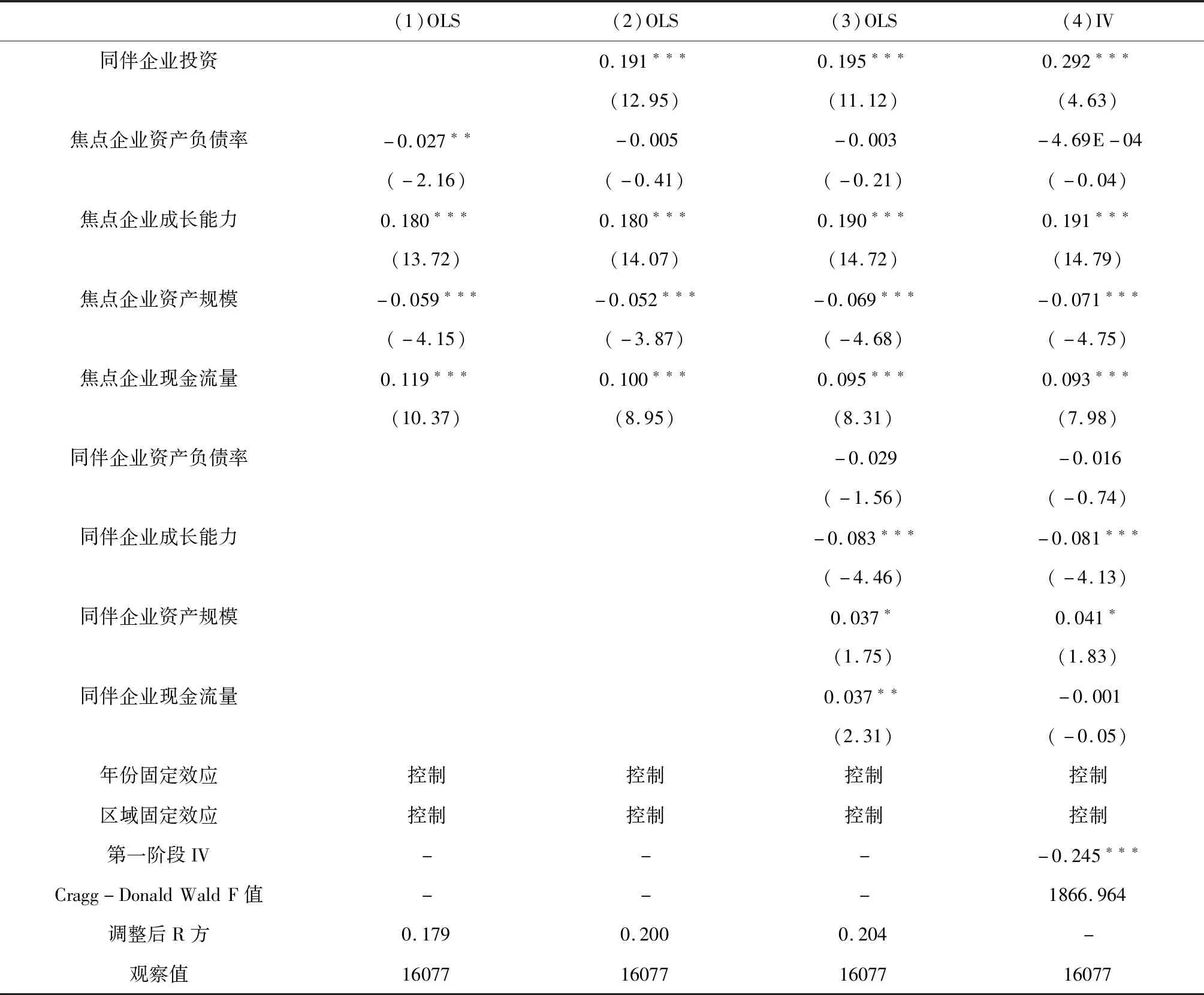

表5对比了本文采取工具变量法与现有研究的同伴效应回归结果。为了具有直观的经济意义,所有估计系数已标准化处理。

列(1)是不考虑同伴效应时,对投资传统影响因素及企业投资的回归检验。传统投资影响因素(如企业资产负债率、成长能力、规模等)对企业投资支出具有显著影响,与现有理论和经验相符。列(2)是部分现有研究检验同伴效应的做法[15-17],即将焦点企业投资和同伴企业投资支出分别作为被解释变量和解释变量,控制焦点企业特征,采用普通最小二乘法回归结果。

本文对方程(1)的普通最小二乘法回归结果如列(3)所示。同伴效应估计系数为0.195,在1%水平上显著。与现有研究检验同伴效应的做法相比,新增的控制变量(同伴成长能力、同伴现金流量等)具有显著性,模型拟合程度略微提高(调整后R方为0.204)。因此,应对同伴企业特征加以控制,以控制部分关联效应,提升同伴效应模型设定合理性。

本文对方程(1)的工具变量法回归结果如列(4)所示。同伴效应估计系数0.292,在1%水平上显著。具体而言,同伴企业投资每增加一个单位,焦点企业的投资增加约29%。因此,同伴企业投资对焦点企业投资具有显著正向影响,是焦点企业投资的重要影响因素。同时,该估计系数大于普通最小二乘法的估计系数0.195,说明采用工具变量法能克服普通最小二乘法下的估计系数向下偏差问题。

表5 普通最小二乘法与工具变量法的同伴效应回归结果

注:括号里是t值,标准差在企业个体层面进行了群聚调整,***、**和*分别表示在1%,5%和10%水平上显著。

此外,同伴企业投资的影响大于传统因素。例如,列(4)中的同伴企业投资的估计系数0.292远大于成长能力和现金流量的估计系数0.191和0.093;与列(1)相比,列(4)在加入同伴企业投资和相关变量之后,焦点企业资产负债率和现金流量等传统影响因素的估计系数变小,且显著性水平降低。因此,在未考虑同伴效应时,传统投资影响因素的作用被高估。

本文的工具变量具有有效性。首先,第一阶段IV系数为-0.245,且在1%水平上显著,表明该工具变量在统计学上通过了弱工具变量检验;其次,Cragg-Donald Wald F值为1866.964,远大于Stock-Yogo的弱工具变量临界值16.38,说明至少在10%的误差容忍水平上,该工具变量是有效的。

综上,跨区域的同行业同伴企业投资均值对焦点企业投资具有显著的正向影响,研究假设得到验证。

4.4 同伴效应的不对称性

由于理论上,基于学习行为或竞争反应的同伴效应是企业理性动机驱使下内生的、主动的反应机制。因此,对于同伴企业不同方向决策,焦点企业可能表现出不对称性的投资行为,即同伴投资增加(或减少),焦点企业投资不一定增加(或减少);反之,如果焦点企业仅仅是对外部环境或同伴行为做出机械反馈,则焦点企业和同伴企业应保持一致的投资变动方向。

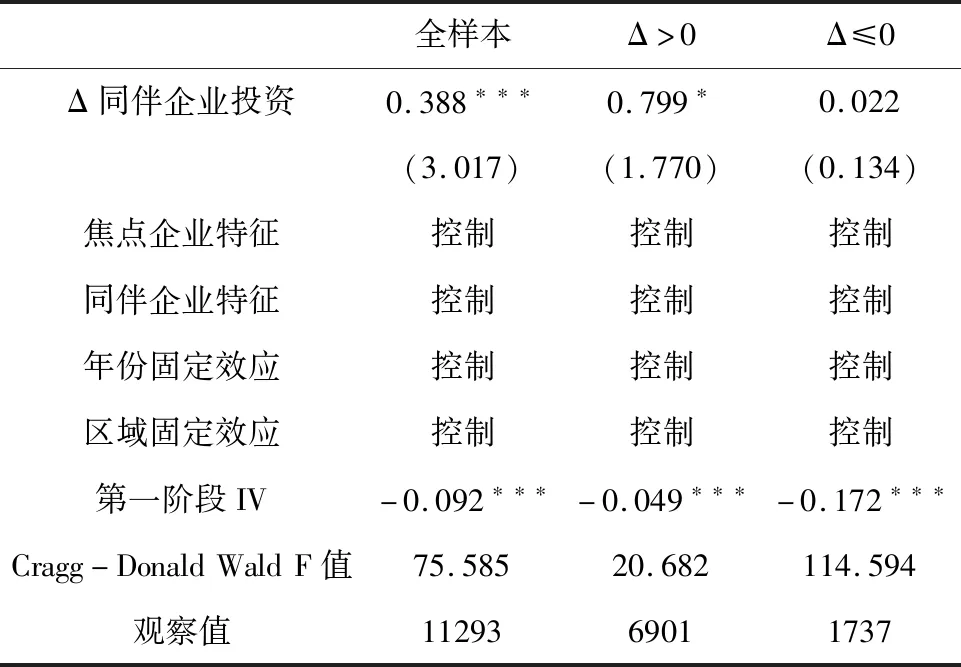

为考察同伴效应的不对称性特征,本文将同伴企业投资和焦点企业投资的一阶差分值作为解释变量和被解释变量,采用工具变量法,检验动态同伴效应是否存在;再按照同伴企业投资一阶差分值的正负作为投资的变动方向进行分样本回归。回归结果如表6所示。

根据表6,第一列全样本回归结果显示企业投资的动态同伴效应仍然显著。分样本后第二列和第三列表示同伴企业投资支出的变化对焦点企业在变动方向上具有不对称性的影响:当同伴企业减少投资支出时(Δ≤0),同伴效应的估计系数并不显著,同伴企业投资对焦点企业的影响非常微弱;但当同伴企业增加投资时(Δ>0),估计系数高达0.799,在10%水平上显著性,意味着焦点企业也可能显著地增加投资支出。上述结果表明在观察同伴企业投资决策后,焦点企业会根据自身情况做出应对,而非完全对称同向地跟从。

表6 投资同伴效应不对称性的回归结果

注:括号里是t值,标准差在企业个体层面进行了群聚调整,***、**和*分别表示在1%,5%和10%水平上显著。

4.5 同伴效应的社会乘数效应

社会乘数是参照组整体对波动的均衡反应与企业个体直接反应之比。根据现有研究[33],仅有同伴效应具有乘数效应特征而关联效应不存在这种反馈机制。因此,可以通过估计社会乘数直接判断企业投资是否存在同伴效应。

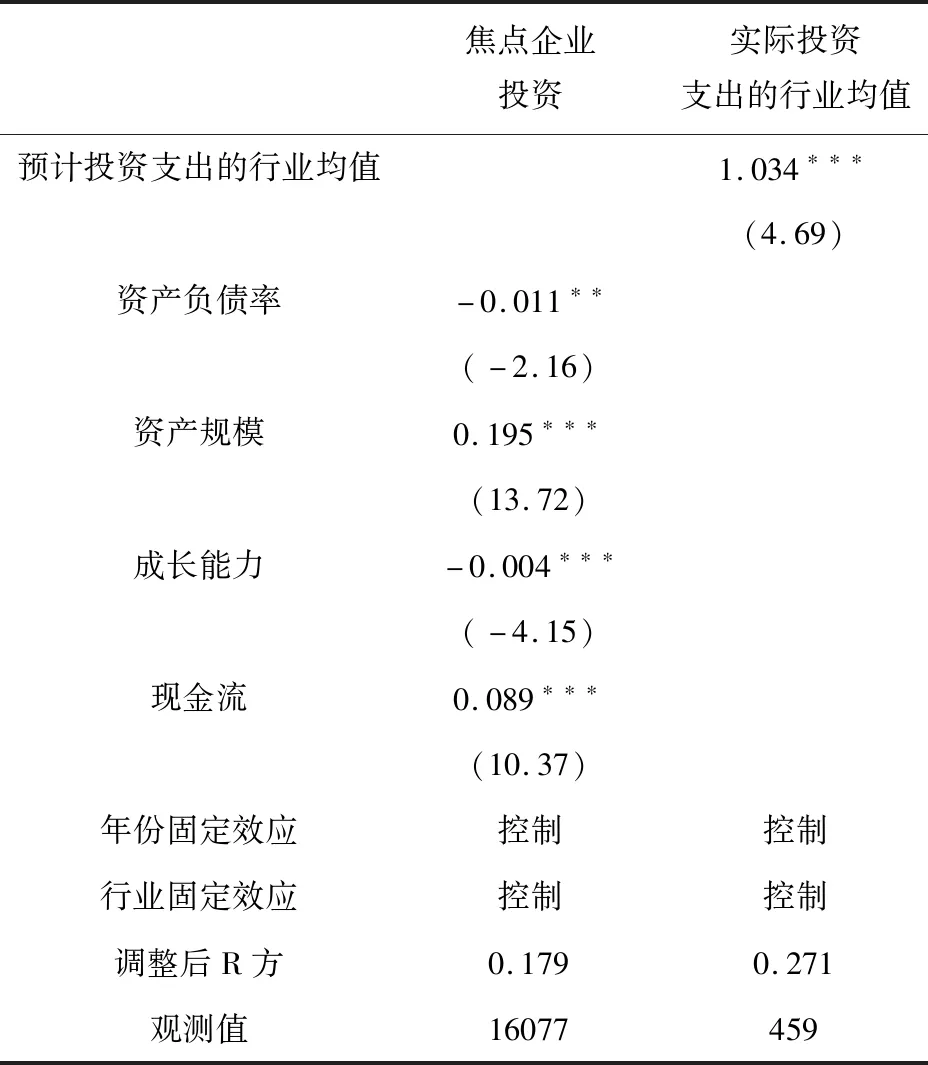

依据Glaeser等[33]计算方法,利用预计投资支出的行业均值对实际投资支出的行业均值的回归系数作为衡量社会乘数的指标。若回归估计系数显著大于1,说明实际投资支出的行业均值中不仅包含企业个体特征预测部分,还包括由同伴效应引发的波动,即存在乘数效应;反之,则不存在。

首先采用普通最小二乘法将焦点企业投资支出,企业特征等进行回归(见表7的第一列),再根据各解释变量的估计系数计算每个企业的投资支出预计值,并计算各行业的预计均值;然后采用普通最小二乘法,将预计的行业均值与实际投资支出的行业均值回归(见第二列)。回归结果如表7所示。

根据表7发现,社会乘数的估计系数为1.034,大于1且在1%水平上通过显著性检验,说明同伴与焦点企业投资之间的内生互动关系产生乘数效应,进一步验证中国上市企业投资决策具有同伴效应。

表7 同伴效应乘数效应的回归结果

注:括号里是t值,标准差在企业个体层面进行了群聚调整,***和**分别表示在1%和5%水平上显著。

4.6 稳健性检验

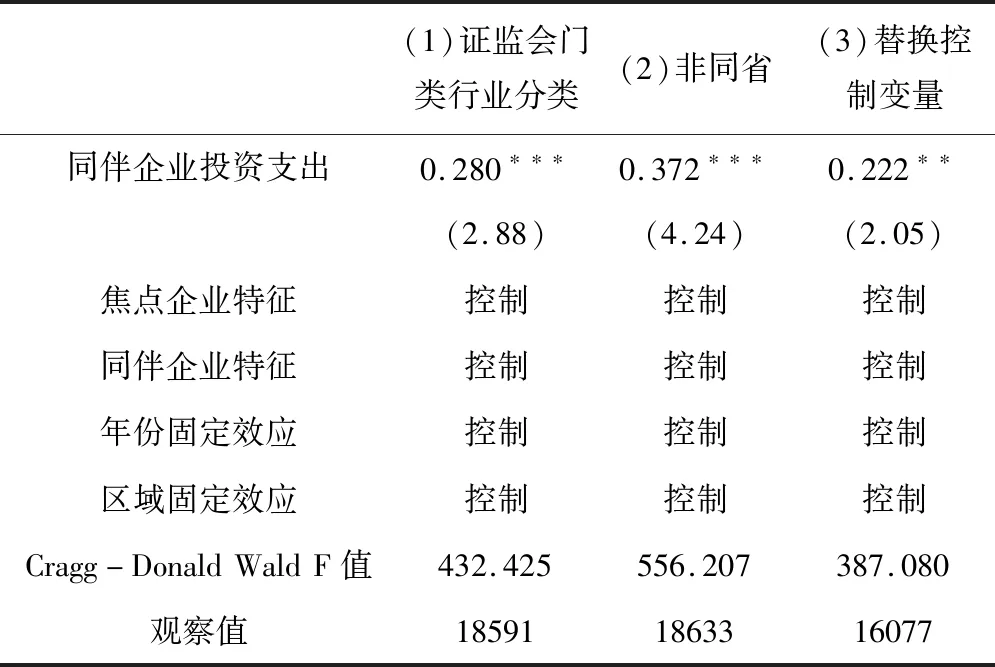

本文分别通过放松同伴企业的划分标准,替换影响投资的企业特征变量等展开稳健性检验。

表8中列(1)将同伴企业的行业分类标准从二级大类行业放松到证监会一级门类行业。相关行业的界定标准保持不变;列(2)根据现实中人口流动范围扩大或者受到相同的财政、税收政策影响等,集聚经济的区域范围可能波及全省,将企业同区域的范围由同城市扩大到同省份,行业划分标准不变;列(3)参考投资影响因素的现有研究[34-35],分别使用销售增长率、自由现金流表示焦点企业和同伴企业的成长能力、现金流量。

表8 其他稳健性检验结果

注:括号里是t值,标准差在企业个体层面进行了群聚调整,***和**分别表示在1%和5%水平上显著。列(2)在稳健性检验中把区域扩大为省,因此控制的是省份的固定效应。其余列仍然是控制城市的固定效应。为控制篇幅,控制变量的回归系数未具体呈现。

表8报告了采取工具变量法的回归结果。表示同伴效应的标准化系数在0.222至0.372波动,且都在1%的水平上显著。工具变量均通过了Cragg-Donald Wald F值的弱工具变量检验。

综上,企业投资存在显著同伴效应的研究结论具有较强稳健性。

5 结语

为解决识别同伴效应时参照组的有效性问题以及企业决策互相影响的联立性问题,本文以2008-2015年中国上市企业为样本,以跨区域的同行业企业作为同伴企业,以同伴企业的同区域跨行业企业的投资均值作为工具变量,对中国上市企业投资决策是否具有同伴效应及其基本特征进行了实证检验。

本文的研究结论是:(1)我国上市企业投资决策具有同伴效应,即同伴企业投资每增加一个单位,焦点企业投资约增加29%。(2)企业投资决策同伴效应在投资变动方向上具有不对称性,即:当同伴企业增加投资时,焦点企业也会显著地增加投资,而同伴企业减少投资时则不会引起焦点企业减少投资。这说明企业投资决策的同伴效应是其观察同伴企业投资后的理性决策行为,并非完全盲从。(3)企业投资决策的同伴效应具有乘数效应,即:个体企业投资的波动通过同伴效应的作用能引起整个参照组若干倍的变动,同时排除了参照组特征或外部环境等关联效应影响,进一步验证了企业投资决策具有同伴效应。

本文研究结论的启示是:影响企业投资决策行为的因素不仅是资产规模、盈利能力、现金流等企业自身特征,还包括来自行业内的跨区域同伴企业决策行为的影响。焦点企业在投资决策上与同伴企业形成了一种双向互动的关系,并且这种同伴效应影响会带来行业内跨区域企业之间投资决策出现交互影响、依次传递的乘数效应。因此,投资者需要对企业投资行为做出理性判断,而非仅考虑企业投资决策的自身影响因素;政府监管部门在制定相关政策时,可以通过建立试点城市、树立典型企业等方式,利用同伴效应的“放大器”作用促进行业投资。