中国企业“走出去”获取海外铁矿资源问题研究

2019-12-25李婉

李 婉

(中国中钢集团有限公司,北京 100080)

中国是全球铁矿石最大消费国和进口国,铁矿石对外依存度长期超六成。近年来,中国企业加大了到海外投资获取铁矿石资源的力度,通过提高海外权益矿量产,获取稳定的铁矿石供应。但中国企业近年来获得的铁矿石资源并没有迅速地转化为对国内的供应能力,中国的海外探矿面临着巨大的投资风险,形成有效产能供给的项目为数不多。

1 中国获取海外铁矿资源的历程和特点

1.1 中国获取海外铁矿资源的历程

1.1.1 第一阶段(2000年以前)

海外铁矿收购寥若晨星,投资金额占当年对外投资的比重不小。在这一阶段中,比较重大的海外铁矿石资源获取有1988年中国冶金进出口总公司(后称为中钢集团)与澳洲CRA公司(力拓公司前身)旗下的哈默斯利铁矿公司合作开发的恰那铁矿,首都钢铁集团收购的秘鲁国有铁矿,以及1995年鞍钢与澳大利亚波特曼公司共同投资的西澳库利亚诺赛铁矿。

1.1.2 第二阶段(2001—2007年)

少数企业意识到铁矿石资源的巨大价值,开始了海外资源探索,但这期间铁矿并购项目和金额并没有显著增长。比较知名的并购案例是中信泰富收购西澳普雷斯顿角磁铁矿以及中国冶金科工股份有限公司(下称“中国中冶”)收购希拉格兰德铁矿。在这个阶段,铁矿投资领域的海外增长并没有与中国对外投资实现同步增长。

1.1.3 第三阶段(2008年至今)

这一阶段,中国海外铁矿石资源获取呈现出爆发性增长,并购案例和并购金额都显著上升,中国企业纷纷投资海外,以各种方式获取铁矿石资源。2008—2012年五年期间,中国企业投资海外获取铁矿石资源的项目共有24个(不含中国铝业入股力拓),总金额约100亿美元。详见表1。

1.2 2008年以来海外投资获取铁矿资源的特点

第一,海外投资项目的数量和金额显著上升,但2008—2010年和2011—2012年这两个时间段又形成了鲜明的差别。2008年、2009年和2010年这三年的海外铁矿石项目分别有8起、5起和8起,投资金额分别为22亿美元、28.4亿美元和45亿美元,而2011年和2012年的投资迅速减少。

资料来源:根据公开资料整理。

第二,国有企业是中国企业海外投资获取铁矿石资源的主要力量,国有企业投资金额占70%。其中,投资金额最大的是中国铝业。中国铝业在2008年初投资145亿美元入股力拓,成为中国近年来最大的海外投资。该公司还在2010年与力拓合作开发几内亚西芒杜铁矿项目,并在2016年收购项目剩余股权。

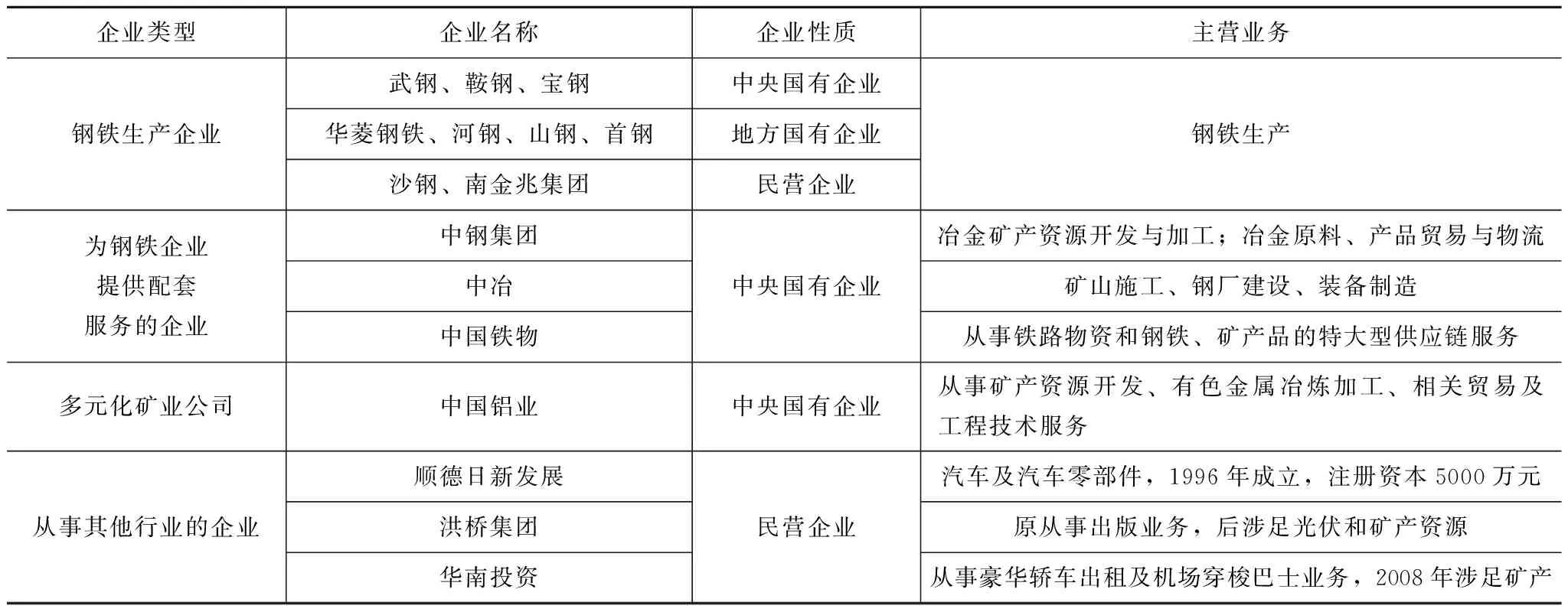

第三,投资海外铁矿石资源的企业类型呈现多样化。根据企业经营主业,可以分为四类:钢铁生产企业;为钢铁企业提供配套服务的企业;多元化的矿业公司;从事其他行业的企业。按企业类型来划分,海外投资获取铁矿石资源以钢铁生产企业为主(56%);其中,国有背景的企业占68%。可以说,中国企业海外获取资源的主体是国有钢铁生产企业和为钢铁企业提供配套服务的企业。详见表2。

表2 投资海外铁矿资源的企业类型

资料来源:根据公开资料整理。

第四,投资铁矿石资源的方式丰富,参股获得协议量是最主流的投资方式。投资方式主要包括全资收购、参股成为股东并获得协议矿供应量、与铁矿石生产商组建合资公司开发矿山、战略层面参股但并不一定直接获得协议量等。比较前两个阶段的资源获取方式,这一阶段的方式更加灵活和务实。

2 “中国式”海外铁矿资源获取模式的原因分析

2.1 国内铁矿资源禀赋差,开采成本高

我国铁矿石资源具有分布广泛、矿床类型齐全、贫矿多富矿少、矿石类型复杂、伴(共)生组分多等特点。[1]通过进口铁矿石来满足国内钢铁企业的需求成为一种必然选择。但世界上主要的铁矿石被必和必拓、力拓和淡水河谷三个公司高度垄断。要打破铁矿石价格垄断,中国企业必须到海外投资铁矿石资源来保障中国铁矿石供应。

2.2 需求增长推动海外资源获取

中国粗钢产量持续增长的原因主要基于快速的城市化建设,城市化带来的住房刚需和社会基础设施建设大大拉动了钢材需求;虽然目前中国人均粗钢消费量已经超出世界平均水平,但地区存在较大消费差异。随着中国中西部地区经济发展速度加快发展,钢材消费水平将会进一步提高。

2.3 铁矿石价格双轨制和铁矿石进口资质阻碍了中国企业投资海外铁矿石的进程

铁矿石供货有两种方式,现货和长期协议矿。[注]现货价格:铁矿石价格随市场的变化而波动;长期协议价格:供需双方通过谈判签订一个在一定时间区间内的铁矿石价格,并以此供货。2003年,宝钢作为中国企业的代表加入了铁矿石长协谈判,中国对铁矿石的大量需求打破了多年来的供需平衡,年度长协价格从2004年开始快速增长。随着铁矿石需求量的增加,更多的铁矿石被希望拿到现货市场上销售,从而实现利润最大化。[2]这就在长协矿的市场之外形成了一个巨大的现货矿市场。在2003年到2008年的六年期间,长协价长期低于现货价,价差给获取长协矿的钢铁企业和贸易商留下倒卖长协矿牟利的空间,但拥有套利机会的主要是拥有“铁矿石进口资质”的大中型钢企。[3]中国相关行业监管部门为了规范铁矿石进口秩序而采取的措施,并没有很快规范市场、抑制投机,反而加剧了能够获得长协矿、具备铁矿石进口资质的企业垄断。

2.4 长协机制改变、成本因素驱动中国企业赴海外投资铁矿石资源

铁矿石价格持续大幅上涨,直接影响到钢铁行业的生产成本和盈利能力是推动中国企业赴海外投资铁矿石资源的根本因素。长协机制的改变导致成本增加,是驱动大型国有钢铁生产企业和流通企业走向海外投资铁矿石的根本动力。

2.5 国家政策和资金支持推动国有企业海外投资

外汇储备持续快速增长,给巨额外储的管理和利用带来挑战。巨额的外汇储备意味着国家具备支持中国企业海外投资的经济实力。国有企业利用与政府天然的良好关系,更容易在政府审批、银行贷款等方面获得支持。

3 中国企业海外投资获取铁矿资源面临的问题和挑战

3.1 政府对企业“走出去”的有效支持不足

随着中国钢铁工业迅速发展,政府及相关行业主管部门并没有及时制定如何解决铁矿石供应问题的中长期规划,没有有效引导企业尽早制定投资海外铁矿石的战略、培育海外运营发展的能力。此外,相关政府部门和行业机构缺少对投资标的国的风险提示,在政府关系、服务、信息等领域缺少必要支持。

3.2 企业“走出去”开展海外运营的能力不足

在“走出去”过程中,很多企业存在尽职调查不充分,对项目情况了解不足,仓促走出国门,缺乏海外运营经验的积累,不熟悉投资国的监管方式、商业文化,处理不好社区关系、员工关系。加之,外币汇率波动等风险,导致项目运营缺乏持续资金支持。

3.3 海外矿业巨头设置壁垒

中国企业投资的矿山以磁铁矿为主,磁铁矿相对于赤铁矿来说,开采成本较高,营利性不强。同时,中国企业投资的矿山普遍存在地理位置不好,基础设施差,导致项目迟迟无法投产。加之缺乏海外矿山管理人才,合资企业多依靠外国职业经理人管理,存在一定道德风险。

4 中国企业“走出去”投资海外铁矿资源的对策建议

4.1 加强对重点企业和重点项目“走出去”的支持力度

“走出去”战略是国家长期可持续发展的重要保障,要充分发挥大型企业在“走出去”中的主力军作用,选定一批有实力、有信誉、在海外拥有成功开发经验的企业,集中给予政策扶持。建议国家选取优质项目,以注入企业专项资金或增加注册资本金的方式,支持国家长期短缺的矿产资源开发建设。

4.2 建立国家重点资源战略储备

结合涉及国计民生的稀缺矿种、关键矿种、重要矿种的稀缺品种三个方面建立国家战略资源储备体系。通过完善相关法律和政策,鼓励企业通过跨国并购、参股、上市、重组联合等多种方式,在全球进行矿产资源的配置,将国家部分外汇储备转变成矿产资源储备。

4.3 政府加强对重点企业的资金支持力度

国家政策性银行、国家开发融资和担保机构应将“走出去”,特别是对体现国家重大战略利益的投资活动提供优惠贷款。完善建立国家专项海外资源开发基金,通过国家和企业共同按比例承担前期风险勘探费用的方式鼓励企业到海外开发资源。专项开发基金可从资源收益稳定基金、国家财政收入等按比例提取。

4.4 加强政府对企业境外投资的统筹指导

通过政府部门及有关商协会等中介组织,建立相关协调机制,如加强项目信息备案、划分各中央企业境外投资主业等,以避免内部恶性竞争,切实维护国家整体利益。

4.5 促进企业间联合

打破部门、行业等各种界限,进行强强联合,壮大“走出去”企业的规模和实力。各央企驻外机构应加强日常联系,互通信息,增进合作,切实维护中国企业的海外权益。