“微粒贷”威力尽失 微众银行陷危局?

2019-12-14吕笑颜石丹

吕笑颜 石丹

微众银行主打以“微粒贷”为主的个人消费信贷等消费金融服务业务,利用大股东腾讯的C端流量优势,迅速在盈利能力方面跃居行业榜首。

尽管近几年来微众银行业务狂飙突进,但该行并非没有隐忧。首先是资本消耗非常快,导致资本充足率连年下降。其次,由于沒有线下网点,吸收客户存款困难,导致互联网民营银行高度依赖同业负债。此外,虽然微众银行不良率较低,但是该行拨备覆盖率正连年下降。

今年8月13日银保监会一张229万元的罚单,似乎提醒着这家长期被“创新”光环笼罩的民营银行该反躬自省了。

针对“大额存款+”业务、“智能存款”产品以及与“智能存款+”的差异,微粒贷下调借贷利率、微粒贷在微众银行的地位、联合贷款的占比,同时包括净利润增速、净息差、资本充足率等指标下降及上市计划等问题,《商学院》记者向微众银行相关负责人发去采访函,对方表示“这些问题不便回复”。

存款暴涨可持续性存疑

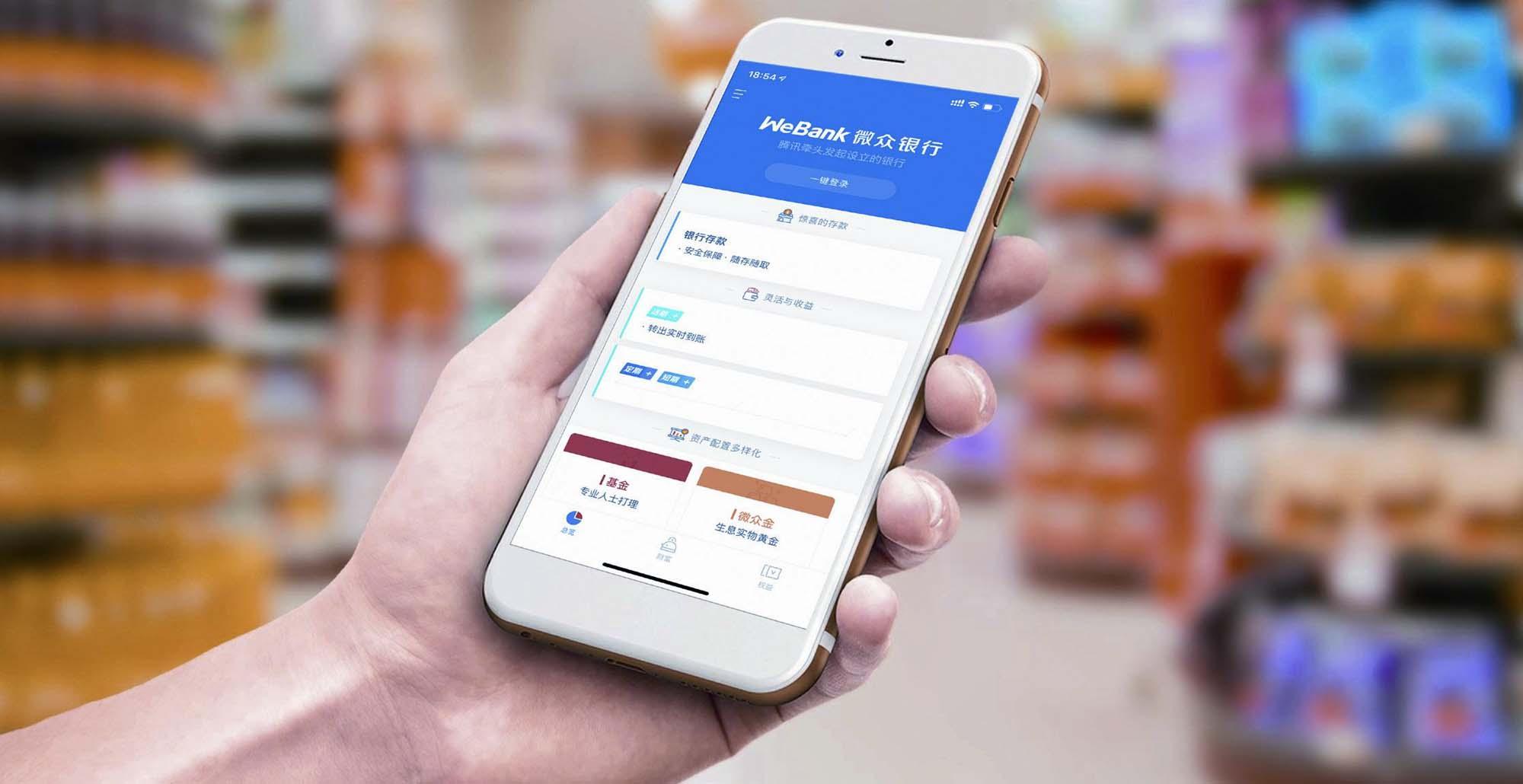

据微众银行APP及公众微信号显示,该行对5年期的“大额存单”给出了高达4.20%的年利率。

《商学院》记者致电微众银行客户时,客服表示,“大额存款+”为存款业务,保本保息。该业务起存门槛为20万元,客服强调这款产品随时可取,以存单转让的方式取出。这就让这款产品具有了现金管理的用途。

除低调行事的“大额存款+”之外,微众银行对其他面对更广泛客群的存款类产品,也普遍给出了高利率。

受限于当前民营银行的“一行一店”政策,揽储能力一直是相对的短板。基于此,各家民营银行先前在发展过程中,只能更多地依靠成本更高的同业负债。

但根据银监会2014年发布的127号规定,“单家商业银行同业融入资金余额不得超过该银行负债总额的三分之一”,资管新规后对于银行的同业业务又有了更加严格的约束。

在此背景下,2018年微众银行负债总额为2080.96亿元,同比增长183.62%。吸收存款占总负债比例大幅升至74.38%,而2017年时这一比例仅有7.27%。

对此,微众银行董事长、首席执行官顾敏表示,2018年其重点加强了线上服务能力,解决了开业至今一直存在的存款短板,实现了资产和负债业务的均衡发展。

多家券商在研报中提到微众银行存款增长时,都将主要原因归结于2018年9月推出的“智能存款+”产品。

天风证券银行业首席分析师廖志明指出,彼时“智能存款+”之所以一时风光无限,主要有以下三点原因:一是2018年房地产市场平稳,股市低迷;二是国家打非法集资、P2P等高风险高收益资产;三是银行大额存单利率接近理财收益。以上种种使得居民资金投资渠道十分有限,而“智能存款+”以其存取灵活和收益高的特性,迅速赢得了公众的注意与欢迎。

不过,好景不长,微众银行“智能存款+”推出后仅4个月,就于当年12月20日宣布下线了。12月18日,微众银行公告表示由于销售火爆,“智能存款+”即将售罄,因此限时开放存入。2018年12月20日之后将无法买入,已存资金取出不受影响。

据媒体报道,央行当时约谈相关银行、第三方平台,后者对该产品进行限额销售甚至下线处理。有业内人士指出,对此监管层或从两方面考量,一是一旦出现投资者集中提前支取,容易产生流动性风险;另一方面则担心高利率可能扰乱市场。

日前,登录微众银行APP发现,其智能存款产品再次上线,并在首页对该产品进行了推荐。不过,与此前“智能存款+”不同的是,该产品存款利率大幅度降低。

业内人士分析,但如今调整利率上线后的这款智能存款产品却略显鸡肋,其作为活期零钱包不如货币基金收益高,作为定期又不如传统定期存款、大额存单利率高,与其他银行系创新型存款产品动辄收益率4%相比更不可同日而语。

由此来看,重新上线后的智能存款产品,能否再次为微众银行带来强大的存款流入,犹未可知。

微粒贷承压,业务突破不顺

据了解,今年上半年,微众银行的个贷产品“微粒贷”的借贷利率下调,年化利率整体下降约2-3个百分点。有报道称,深圳银监局对微众银行进行窗口指导,要求其继续降低微粒贷产品利率。

微粒贷是微众银行上线的第一款产品。微众银行凭借以“微粒贷”为主的个人消费信贷等消费金融服务业务,利用大股东腾讯的C端流量优势,迅速在盈利能力方面跃居行业榜首。以2018年的数据来看,微众银行的营业收入占17家民营银行(除今年新获批筹建的江西裕民银行,下同)合计营业收入的42.75%,净利润占比更是高达54.35%。

然而,随着借贷利率的不断下调,以及在整个消费金融行业大爆发的背景下,微粒贷的业务逻辑和客户定位也在悄然发生改变。

根据年报披露,个人贷款客户七成以上为大专及以下学历,其中相当部分从未在任何金融机构获得过融资。

银行业分析人士认为,区别于可以从银行获取信用卡的优质用户,这类借款用户属于次优级用户,不仅是当下很多消费金融公司都在力争的客群,也是很多银行逐渐开始下沉的用户群体。

他认为,当前,消费金融市场的竞争越来越激烈,已经是一片红海。无论是有牌照优势的消金公司,还是有场景优势的互联网巨头,都有增速下滑势头。即便是微粒贷,坐拥天然流量的优势也正在变弱。

有意思的是,不同以往,微众银行并未在2018年年报中披露微粒贷的用户数量。

值得注意的是,作为微众银行首个个人信用循环贷款产品,“微粒贷”具有“仅凭个人信用、无需担保;循环授信、随借随还”的特点,是当前微众银行的特色主打产品。但这一产品因为互联网化的放贷方式,用户参差不齐的信用水平会让银行面临坏账信用风险,因此而发生的暴力催收也時有发生。

例如,在聚投诉平台,截至11月16日,关于“微粒贷”的投诉量共计2470条,解决率仅为23.32%,投诉内容包括暴力催收、恐吓、窃取个人信息、电话骚扰联系人、伪造律师函等。

在上述银行业分析人士来看,价格战很可能成为微粒贷用来守住存量用户,开拓新增用户的重要手段,此次微众银行提高存款利率就是例证。

他认为,民营银行能给客户如此高的利率,原因主要在于其主营业务是利率水平相对较高的小额借贷。

资料显示,在资产端,微众银行的主要业务是微粒贷、微车贷的消费金融业务,2018年又推出了针对小微企业的微业贷,同样采用纯线上、信用贷的业务模式。

上述银行分析人士看来,与微粒贷的辉煌业绩相比,微车贷和微业贷要在业内占据一席之地尚难。他说:“微众银行依托腾讯的社交网络,在个人信贷领域有先发优势。不过,无论是二手车市场,还是小微企业客户,微众银行都不掌握核心场景和客户数据,很容易就沦为资金提供方。不过,微众银行又不具备传统银行的资金优势,一直都在寻求与传统银行在资金方面的合作。”

事实上,截至2017年底,微众银行联合贷款合作的金融机构达到50家,分享了75%的业务。直到2018年,微众银行推出了智能存款业务,一度成为揽储利器。不过,上线4个月,智能存款便遭遇叫停下线。尽管如今已恢复上线,但是银保监会加强智能存款产品监管与整顿的行动一直没有停止。

绕不开的监管

在民营银行有限牌照下,微众银行利用自身优势,做了许多突破性创新。越往后走,监管的压力会越突出。

事实上,对比微众银行近三年财务表现,不难发现,下降的不止是微粒贷的借贷利率,还有净利润增速、净息差、资本充足率等指标,愈发接近传统银行的水平。

而在关于资本充足率方面,由于资本消耗非常快,导致资本充足率连年下降。

2018年年报显示,微众银行2016年至2018年的资本充足率分别为20.21%、16.74%和12.82%。而2018年招商银行的资本充足率为15.68%。业界猜测微众银行未来或将加快上市的步伐。

其次,如上文所述,由于没有线下网点,吸收客户存款非常困难,导致互联网民营银行高度依赖同业负债。

2015年至2017年,该行的同业负债分别为65亿元、385亿元和467亿元,三年来飙升了618%,负债结构占负债总额的比例依然高达63%。此外,虽然微众银行不良率较低,但是该行拨备覆盖率正连年下降。

2016至2018年该指标分别为934.11%、912.74%、848.01%。其流动性比例也呈现下滑趋势,上述三年分别为218.49%、117.55%、61.61%。

几项数据叠加起来分析,不难看出,微众银行可能已经告别高速发展的阶段。今年年底就是微众银行成立五周年之际,或许,在其不断提升技术能力的同时,是时候要更关注资本压力和资产质量压力,想想银行的核心业务要怎么进一步突破了。

近期,互联网贷款全方位收紧,从数据采集到贷后催收,从头到脚迎来集中整治与强力监管。在此背景下,早已引发各方关注、但一直没公布统一监管文件的联合贷款,又重回舆论视野。

在苏宁金融研究院院长薛洪言看来,作为提升效率、做大规模的利器,联合贷款第一原则是风险分散,即各方要独立承担风险。“当前各方对联合贷款的担心也恰恰出在这里。一些机构为了吸引资金方加入,违规兜底承诺,违背了风险分散原则,犹如在山顶立一块大石。”

上述银行业分析人士指出,在不少助贷、联合贷款等商业模式下,银行等金融机构仅提供资金,助贷机构负责风控、承诺兜底,导致不少金融机构贷后缺失,容易放大风险。

今年以来已有不少地方监管部门为联合贷款划出红线。未来一旦监管收紧联合贷款,对该业务占比较大的银行来说,无疑冲击巨大。