钾肥市场月度分析

2019-12-14

■数据概览

2019 年我国钾肥供需平衡表 单位:万吨

■钾肥市场走势清淡

本月钾肥市场延续前期弱势,表现低迷。临近年底,各方关注焦点在钾肥大合同签订上,但是受库存高位以及价格低位等因素影响,今年中国签订钾肥大合同的可能性不大。10 月下旬,印度IPL 陆续与俄罗斯Uralkali、以色列ICL 和白俄罗斯钾肥公司BPC 签订了大合同,具体数量未定,价格较去年下降10 美元/吨,合同价为280 美元/吨CFR。合同签订以后国际市场价格应声下降,但国内市场表现平平。目前港口进口钾货源供应量较大,贸易商手中货源销售缓慢,压力不断增加。目前港口62%白钾价格多在2200~2250 元/吨,小包装价格较高,60%红粉价格在2100 元/吨,但实际成交多根据订单量一单一议为主。钾肥国内生产正常,11 月份检修企业较多,但由于目前库存压力较大,所以供应仍然充足。10 月份盐湖调整新政策,但新政策吸单有限,目前市场盐湖60%晶到站价格多在2050~2100 元/吨,各区域均有货源,且部分贸易商仍有前期货源在销售,市场实际成交价格较为混乱。

硫酸钾市场仍处于下跌走势,随着下游复合肥工厂对于水溶肥生产的减弱,对水溶性硫酸钾的需求量亦不断减少。目前国投罗钾装置生产相对正常,各区域货源供应量充足,但贸易商销售压力较大,价格均已倒挂,52%粉到站价格多在2600~2650 元/吨,成交单议为主。资源型硫酸钾厂家暂无停车计划,青海50%粉到站价格在2500~2530 元/吨,但实际成交相对有限。曼海姆厂家目前装置开工率较高,平均在六成左右,虽然有部分厂家在十月初停车检修,但国庆假期后均迅速恢复生产。厂家销售压力较大,但库存不断增加,目前曼海姆52%粉出厂价格多在2800~2900 元/吨,部分外发订单价格甚至低于低端价格,单议为主。

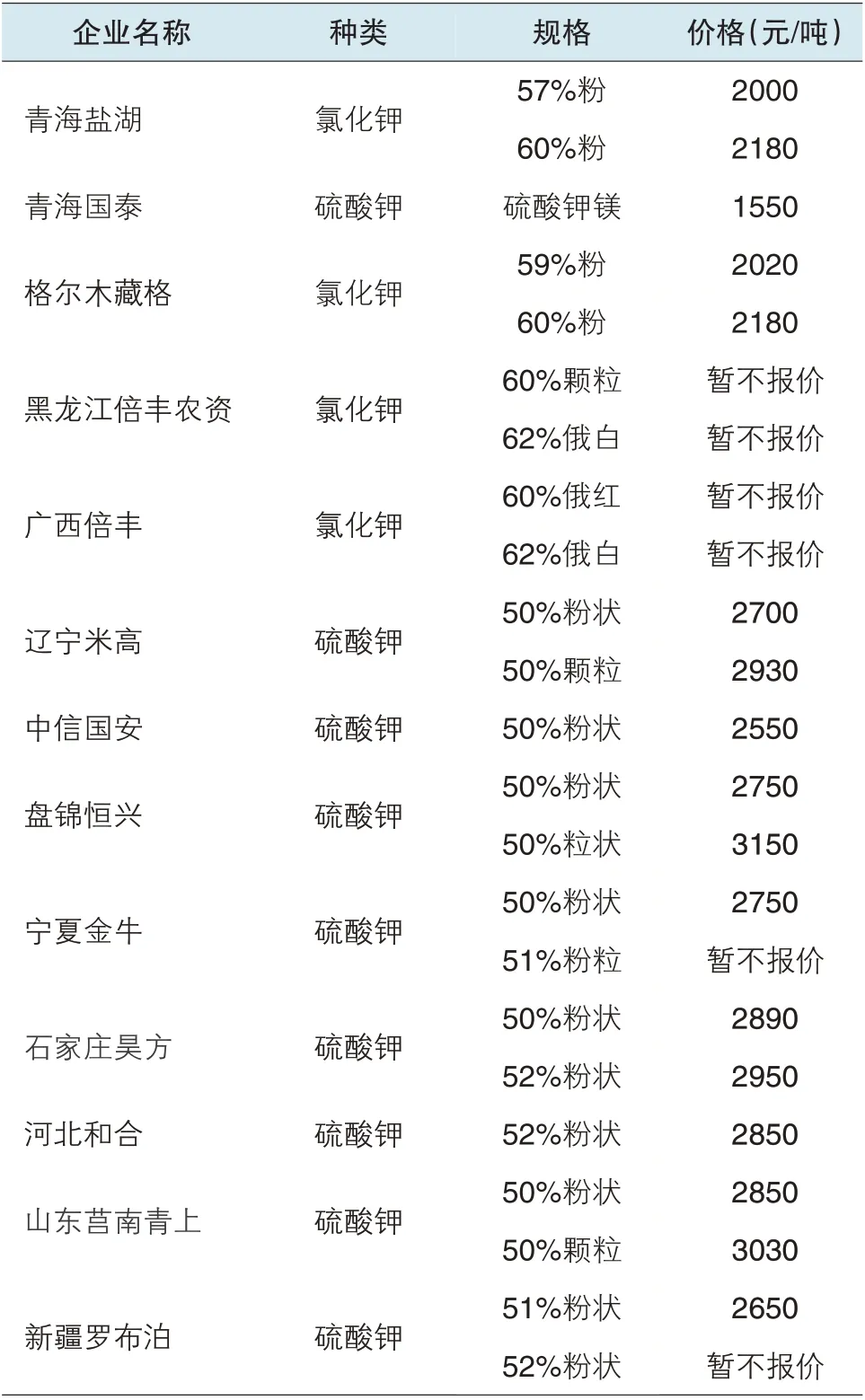

10 月钾肥主要厂家出厂报

■主要港口运行及库存情况

10 月我国钾肥港存仍然较大,继续处于上升态势。截至10 月底,钾肥港存已经达到近374 万吨,较去年同期基本翻倍。烟台港、防城港到货量增加,分别增加7.6万吨和13.5 万吨。但是从目前来看,港存消耗速度较慢,不签订大合同可以在一定程度上阻止进口钾大量进入国内。

■其他钾肥产品价格分析

硝酸钾:目前硝酸钾需求稳定,企业整体开工平稳。市场招标仍在继续,目前库存压力不大。但是部分企业急于出货,价格略有松动,有降价销售的交易。截至10 月底,四川、山西地区农业级硝酸钾主流出厂价格较上月保持稳定,报价4250~4350 元/吨。农业级成交参考价保持稳定,报价在4050~4100 元/吨,大单可议,据悉有低于4000 元/吨的成交价。11 月国内硝酸钾潜在需求仍缓慢启动,中下游库存消耗量增多,并带动补仓需求。预计11 月国内硝酸钾市场保持稳定,不排除小范围降价的可能,价格或将小幅下滑。四川省什邡市农科化工年产硝酸钾3 万吨,农业级硝酸钾出厂报价在4100 元/吨,工业级硝酸钾出厂报价在4200 元/吨,光电级硝酸钾出厂报价在8300 元/吨,目前装置日产60 吨左右。

■后市预测:低迷行情仍将延续

目前国内钾肥市场供需矛盾突出,港存大增产量未减的情况下,短期内钾肥市场难有大幅度好转迹象。如果没有重大利好影响,低迷行情仍将延续。需求方面,随着秋季市场结束,冬储市场尚未开启,下游复合肥工厂的装置开工率不断降低,在厂内无订单的情况下,多选择在此阶段进行检修,厂家对钾肥基本无较大的原料需求,在供应充足的情况下,多以按需采购的方式,不会大量储备。后期还应关注冬储市场启动情况,如果下游复合肥厂家陆续恢复开工的话,将对原料市场形成一定支撑。此外如果硫酸钾出口大幅增加,也可缓解国内钾肥过剩库存,利好钾肥市场。

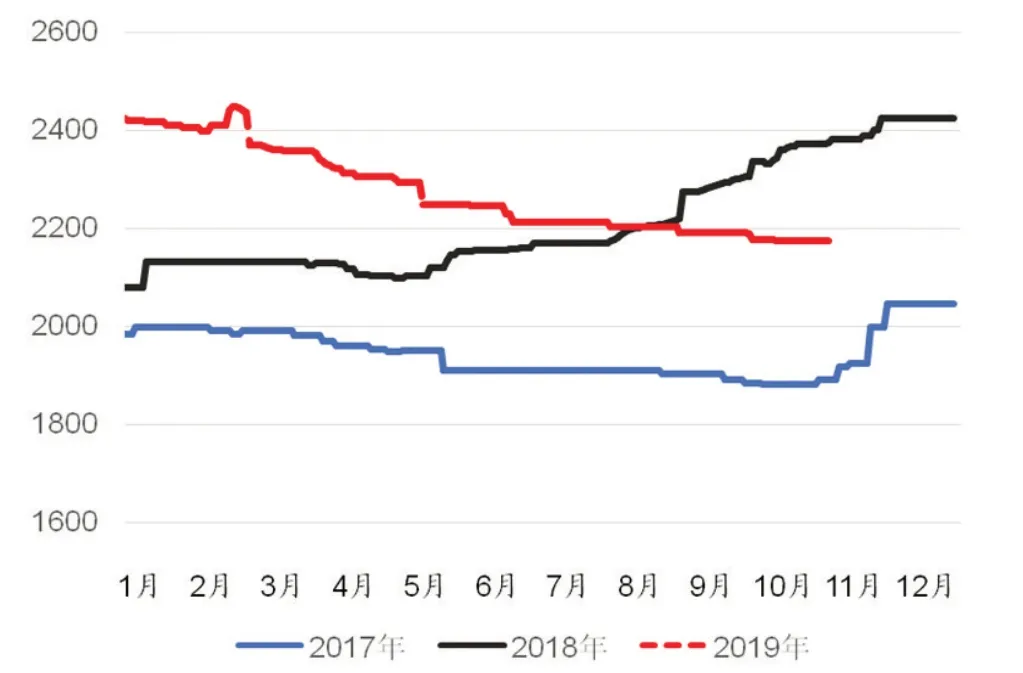

2017~2019年钾肥港口价格走势图

国内主要港口库存量 单位:万吨