前三季度国内化肥市场供需稳定

2019-12-14本刊

本刊

今年前三季度,国内化肥市场供需保持稳定。产量增长,消费虽有所回升,但增长有限;出口也呈现恢复性增长;成本高位运行,企业效益低位徘徊,业绩平淡;价格整体在去年价格水平以下运行。

产量增长 业绩平淡

根据国家统计局数据,今年1~7 月,化肥总产量保持增长。全国化肥产量(折纯,下同)3449.9 万吨,同比增长3.4%。其中,氮肥产量2194.9 万吨,增长5.7%;磷肥产量819.4 万吨,下降4.6%;钾肥产量409.4 万吨,增幅10.0%。

今年前三季度,22 家上市肥企共实现盈利30 亿元,同比下降44.5%,结束了此前连续两年利润增长的局面。主要原因一是去年业绩表现优异,达到新高;二是华鲁恒升等企业受化工产品价格下跌影响,盈利能力有所下降。

进出口量均出现增长

今年化肥出口政策调整,所有品种均降为零关税,利好出口;此外汇率变动利好出口,利空进口。海关数据显示,1 至9 月,我国累计出口化肥2069 万吨,同比增长22.0%;累计出口金额56.62 亿美元,同比增长19.9%。

具体来看,今年尿素出口情况较好,1~9 月累计出口尿素324 万吨,同比增长188.4%,已超过去年全年的出口量。1~9 月,磷酸二铵出口量为483 万吨,同比减少0.4%。得益于零关税出口政策,钾肥及氮磷钾三元复合肥出口保持高增长。1~9 月,硫酸钾累计出口27.91 万吨,同比增加43 倍;氮磷钾三元复合肥累计出口77.37万吨,同比增长204.1%。

进口方面,1~9 月累计进口化肥930 万吨,同比增长30.2%;累计进口金额29.49 亿美元,同比增长48.4%。进口量增长主要集中在氯化钾,1~9 月累计进口氯化钾770 万吨,同比增长38.4%。今年进口量增加,但主要集中在港口,下游出货缓慢,港口压力较大。累计进口氮磷钾三元复合肥109 万吨,同比下降0.7%。

消费量呈增加趋势

化肥使用量零增长政策发布以来,我国化肥消费量一直呈现下降趋势,化肥利用率相对提高,提质增效效果显著。今年开始,受出口量提升等因素影响,化肥消费量出现小幅回升。1~7 月,全国化肥表观消费量(折纯,下同)3192.3 万吨,同比增长3.7%,增速比上半年加快3.0 个百分点。其中,氮肥表观消费量1897.5 万吨,增长2.9%;磷肥表观消费量499.1 万吨,降幅10.7%;钾肥表观消费量761.2 万吨,增长18.1%。

价格低位运行

前三季度整体来看,价格呈下行走势。下半年以来,我国主要化肥产品价格均在2018 年价格水平以下。

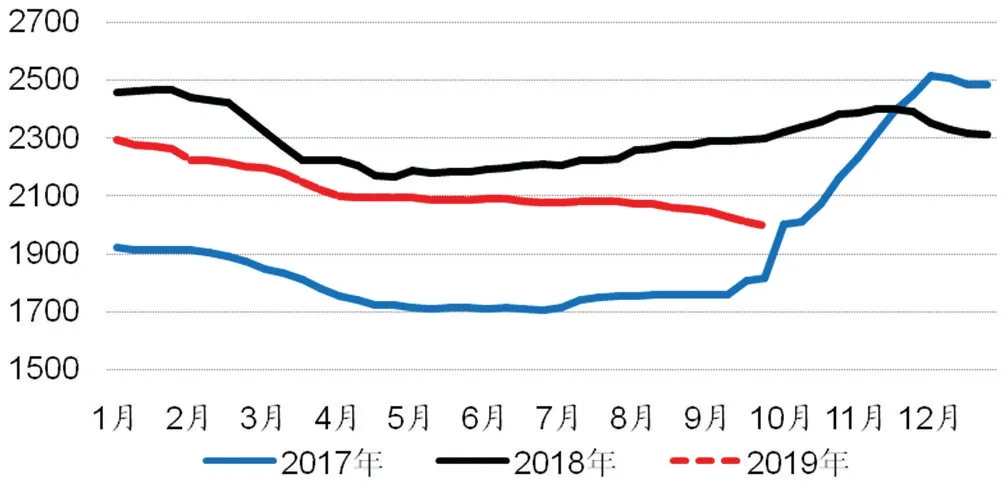

今年上半年,尿素价格始终在1800~2100 元/吨之间波动,是近年来市场均价最高的一段时期。1~4 月份,从南到北春耕逐渐启动,农业需求是此阶段尿素价格最大的支撑。再加之4 月份下游复合肥原料采购增加,江苏响水爆炸案导致安全检查趋紧,企业开工率下降,供应量缩减,直接拉升价格至2100 元/吨附近。但清明节后,东北地区春耕需求结束,下游拿货意愿不强,价格走向下行通道。随着胶合板企业需求回暖,液氨、氯化铵等氮肥价格涨势迅猛,部分尿素企业转产液氨,导致开工率下降,使尿素价格维持在2000 元/吨左右。6 月之后,尿素市场走势平淡,印度招标价格低于预期,一直在1800 元/吨徘徊。

2016~2019 年尿素出厂价格(单位:元/吨)

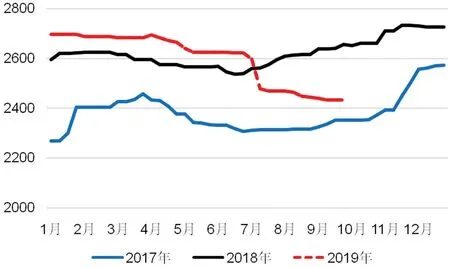

前三季度,磷酸一铵从年初2300 元/吨最高位一路下行,9 月底跌至2000 元/吨以下。磷酸二铵也从2700 元/吨降至2400 元/吨左右。今年多种利空因素交织,导致市场整体下滑。一是国内需求清淡,农产品价格低位导致农民购肥积极性较低;二是原材料价格一路走低,硫磺价格更是腰斩;三是国际市场承压,前三季度磷铵降幅达到80 美元/吨,国内磷铵价格上涨乏力。

2017~2019 年55%粉状磷酸一铵主流出厂价格(单位:元/吨)

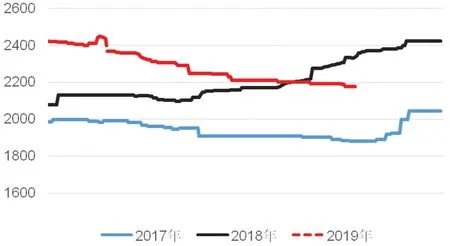

2017~2019 年64%磷酸二铵主流出厂价格(单位:元/吨)

钾肥市场在国内产量增加,港口不断到货的情况下,下游经销商手中货源充足,价格总体处于下行走势。年初延续18 年底的高位,港口价格在2400 元/吨以上,行至9 月底,价格跌至2200 元/吨左右,降幅达到200 元/吨。

2017~2019 年钾肥港口价格(单位:元/吨)

后市预测

从近期市场情况分析,2020 年春季市场仍存在一定的供应压力。今年淡储热度下降,市场对淡储态度趋于谨慎。明春集中用肥可能导致供应偏紧,但整体风险较小。

具体来看,尿素整体维持紧平衡状态,价格存在下滑风险。一是今年冬天原料天然气供应较为充足,供不应求局面改观;二是板材及三聚氰胺行业受中美贸易摩擦影响较大,预计尿素工业用量会有所下降。磷酸二铵秋季肥市场需求有限,冬储推进不力,短期内难以走出疲软走势;磷酸一铵受复合肥开工较低影响,下游需求减少;原料价格下滑,上游成本支撑力度较弱,价格仍有下行风险。氯化钾目前供应稳定,港存充足,大合同可能推迟至明年签订。

综上所述,明年春季春耕化肥市场供应压力不大,价格存在下行的风险,但局部市场短时间内仍有上涨的可能。