山东省特色农产品目标价格保险实施方案及实际运作

——以金乡大蒜目标价格保险为例

2019-12-13高一丹袁田垚宗义湘乔立娟赵帮宏

高一丹 袁田垚 宗义湘 乔立娟 赵帮宏

(河北农业大学经济管理学院,河北保定 071000)

山东省金乡县推行大蒜目标价格保险5 年间,存在目标价格制定过低、限制每户投保面积、农户缺乏主动投保意识等问题,建议采用增加保费补贴资金、构建价格风险分散机制、加强农田科技投入等措施促进目标价格保险的实施。

近些年来,国家越来越重视农业生产过程中的市场风险防范,2014 年中央“一号文件”首次提出了农产品目标价格制度,文件明确指出要逐步建立农产品目标价格制度以保证农民收益;2019 年中央“一号文件”再次强调要按照扩面增品提标的要求,完善农业保险政策。为贯彻落实中央和山东省委省政府支农惠农政策精神,完善农产品价格形成机制,增强农民抵御市场价格风险的能力,促进农民增产增收和价格稳定,推动山东省农业新旧动能转换和持续健康发展,助力乡村振兴战略,山东省自2015 年起开始进行特色农产品目标价格保险保费补贴工作,并制定《山东省特色农产品目标价格保险工作实施方案》,规范特色农产品目标价格保险的运行。目前,保费补贴范围已涵盖大蒜、大葱、蒜薹、生猪、生姜、辣椒、马铃薯、大白菜等8个险种,有效发挥了其对特色农产品生产端稳价、稳产、稳收入的“三稳”作用。

金乡县作为全国大蒜主产区之一,大蒜种植历史悠久,规模化程度较高,近十年种植面积保持在4 万hm2左右,占全县秋种作物面积的90%以上,总产量在63 万t 上下浮动,单产高达15 000 kg·hm-2,已成为金乡县农民增收的重要来源。但是由于国内外市场需求变化剧烈,2008~2019 年大蒜价格呈现“过山车”式的波动,在2010 年和2016 年达到价格波峰,分别为9.56 元·kg-1和10.40 元·kg-1,而在2008 年和2018 年跌至价格波谷,分别为1.68 元·kg-1和5.04 元·kg-1,价格的剧烈起伏不仅影响蒜农的收入水平和居民的消费水平,甚至危害大蒜产业的健康发展(陈明均和谭贺,2017)。为稳定大蒜价格,切实维护农户自身利益,2015 年以来金乡县全面推行大蒜目标价格保险,通过“财政补贴+蒜农自投”相结合的方式,打消了蒜农的后顾之忧,有效稳定国内外市场大蒜供应量。本文通过对山东省济宁市金乡县的实地调研,与当地农户和合作社负责人进行深入访谈,调查分析了以大蒜为代表的特色农产品目标价格保险在推行期间存在的问题及其成因,提出促进农产品目标价格保险合理长久运行的对策建议。

1 金乡县大蒜目标价格保险实施方案及运行效果

1.1 金乡县大蒜目标价格保险内涵及目标价格制定依据

大蒜目标价格保险是对农户在大蒜市场交易中因价格下跌风险可能造成的经济损失而向农户支付一定损失补偿的保险,承保农户面临的市场价格风险,是一种市场化的农产品价格风险管理手段,其目标价格参照保险期间内前3 年平均生产价格(地头收购价格),综合考虑成本变化、合理收益等因素确定。大蒜目标价格保险政策的推行,可以分散大蒜产业的市场风险,弥补价低年份蒜农的损失,也有利于促进大蒜产业转型升级、稳定地区经济,为大蒜产业发展发挥“保驾护航”的作用。

1.2 金乡县大蒜目标价格保险经办机构的选择及监管

大蒜目标价格保险的经办机构应当具备农业保险资质,并自愿承办相关保险业务,对每年农业保险业务检查中投保流程规范,不存在退保骗保事故发生的保险公司予以优先考虑。自2015 年以来,中国人民财产保险股份有限公司、中国平安财产保险股份有限公司、中华联合财产保险股份有限公司、中国人寿财产保险股份有限公司等8 家保险公司先后参与承保。同时,金乡县价格主管部门与财政部门做好监管工作,督促指导保险公司创新服务方式,公开公正及时做好承保、理赔等工作,为参保农户提供高效便捷的保险服务(赵露,2016)。

1.3 金乡县大蒜目标价格保险保费计算及保险金额

金乡县大蒜目标价格保险自2015 年开始推行,按照《山东省特色农产品目标价格保险工作实施方案》规定,结合县域大蒜种植实际情况,制定各年《大蒜目标价格保险工作实施方案》,促进大蒜目标价格保险政策的顺利推行。大蒜目标价格保险自试行以来不断调整,目标价格由2015 年的3.46元·kg-1调整为2019 年的3.00 元·kg-1;每667 m2平均保险金额由2015 年的2 500 元下降到2019 年的2 000 元,每667 m2减少500 元;保险费率由2015 年的10%下降到2019 年的7%(表1)。目标价格、保险金额和保险费率的变化一方面是为了在保险推广初期促进农户快速接受新型保险,另一方面也有助于减小财政压力。

1.4 金乡县大蒜目标价格保险各级财政分担比例及历年保费补贴金额

从表2 可以看出,2015~2017 年各级政府财政补贴比例达80%(省级财政补贴70%,市县级财政补贴10%),投保农户自行承担20%;2018~2019 年保费补贴比例下降,各级政府财政补贴比例为60%(省级财政补贴45%,市县级财政补贴15%),投保农户自行承担40%。5 年来,省级政府财政补贴金额达2.39 亿,市县级政府财政共承担近4 200 万元,政策性农业保险的高额补贴对于市县级政府而言,财政压力较大(任延芳,2012)。

表1 2015~2019 年金乡县大蒜目标价格保险目标价格及保费计算标准

表2 2015~2019 年金乡县大蒜目标价格保险保费来源

1.5 金乡县大蒜目标价格保险理赔标准及实际理赔情况

大蒜目标价格保险的理赔以保险条款约定的目标价格作为起赔标准,当保险期间内大蒜平均生产价格低于目标价格时,视为保险事故发生,经办机构对跌幅部分进行相应赔付,高于目标价格时不赔付,计算公式为:赔偿金额=保险金额×保险面积×〔(目标价格-实际价格)/目标价格〕。

从表3 可以看出,大蒜目标价格保险一定程度上保障了大蒜种植户的收益,2015~2018 年金乡县理赔金额翻倍增长,由2015 年的1 700 万元到2018 年增至3.045 亿元;2019 年由于大蒜种植面积和市场供求的变化导致实际地头收购价格高于目标价格,未发生保险理赔。

表3 2015~2019 年金乡县大蒜目标价格保险理赔情况

1.6 金乡县大蒜目标价格保险运行效果

金乡县作为大蒜主产区,大蒜种植收益是农户的主要收入来源,在大蒜产量一定的条件下,市场收购价格下跌导致农户收入降低甚至亏损,购买目标价格保险可以使农户将不可预知的市场风险分摊和转移给保险公司,可以在一定程度上减少因大蒜市场价格下跌导致农户收益骤减甚至亏损的情况。在大蒜目标价格保险实施的5 年中,前4 年均发生理赔,弥补了农户的损失,其中2018 年损失弥补程度高达34.60%(表4),可见目标价格保险的推行对减少农户损失、保障农户收益具有促进作用。

表4 2015~2018 年金乡县农户种植大蒜损失额及损失弥补情况

2 金乡县大蒜目标价格保险实施中存在的问题

2.1 目标价格制定过低,保险理赔金额较少

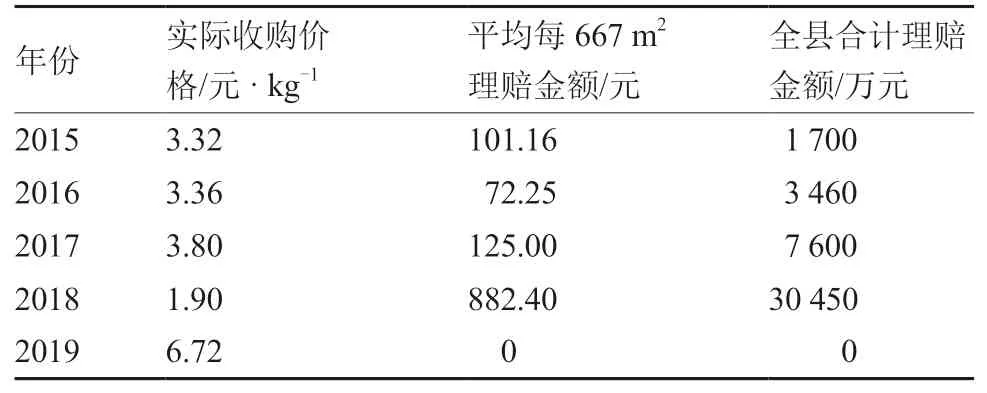

由图1 可见,2015~2019 年大蒜目标价格在3~4 元·kg-1之间,而历年大蒜的生产成本为4~5元·kg-1(表4),目标价格明显低于生产成本,并且目标价格降低的趋势明显。同时,农户获得理赔后,对于理赔金额的满意度较低,认为理赔过少,不足以弥补生产成本。分析原因主要是目标价格设计不合理,当前目标价格的制定是由主管部门参照保险期间内前3 年的平均生产价格(地头收购价格),综合考虑成本变化、合理收益等因素确定。以2019 年目标价格的制定为例,因为2016~2018年的平均地头收购价格均较低,导致2019 年目标价格定价偏低,而2019 年大蒜实际收购价格大幅高于目标价格,保险理赔未发生,会使2020 年农户参保积极性受挫。由于大蒜历年市场价格波动较大,使得大蒜目标价格保险产品开发难度大,保险制度设计不合理导致农户购买意愿和满意度下降,保险公司也难以对保险产品进行有效评估。

图1 2015~2019 年金乡县大蒜目标价格与实际收购价格

2.2 限制每户投保面积,无法满足农户需求

在与农户的访谈中了解到,金乡县在推行大蒜目标价格保险时对各村进行配额限制,农户不能对种植的全部大蒜进行投保。2015 年保险运行初期,全县限制承保面积为1 万hm2,2016 年限制在2.67万hm2,2018、2019 年则限制在2 万hm2。2019 年走访金乡县鱼山镇王堂村了解到,该村限制农户每种植1 hm2大蒜只能对0.6 hm2进行投保。由于配额限制,农户无法对全部种植面积进行投保,导致获得的理赔金额大幅下降,难以弥补收购价格过低对其造成的损失。这种对于地方配套规模的限制一方面是由于政府财力不足,保费补贴加重政府财政压力,直接影响农业保险参保规模;另一方面则是由于政策性农业保险赔付率过高,保险公司承担不起在理赔时需支付的农民损失额(韩司南,2008)。

2.3 农户过度依赖高额补贴,缺乏主动投保意识

政策性农业保险具有准公共产品的性质,其推行主要依靠政府提供高额补贴(孔鑫鑫,2018),大蒜目标价格保险在推行初期采用高额财政补贴的激励政策,金乡县在推行目标价格保险之初各级政府补贴达到80%,农户只需缴纳20%,在引导农户快速接受目标价格保险的同时,也导致农户在对保险基本知识和补偿条件认识不足的情况下盲目购买保险的现象发生。在与农户访谈中,大家均表示如果政府不提供补贴,将因为保费过高而拒绝购买目标价格保险。

虽然金乡县大蒜种植历史悠久,但目前依旧以“一家一户”的小农经营模式为主,由于种植面积小,农户在购买保险时过多的考虑缴纳保费而理赔未发生时造成的损失,对于保险分散风险、弥补损失的功能认识不足,严重制约目标价格保险的进一步推广甚至农业生产力的提高。而在对合作社进行调研时,负责人均表现出较高的投保意愿,并且表示即使保费补贴额度下降甚至无财政补贴也会购买目标价格保险,可见适度的规模经营及组织化、专业化的生产对于农业保险的普及和农业现代化具有促进作用。

2.4 农户不了解保险市场,盲目跟风投保

在金乡县大蒜目标价格保险推行之前,虽然以村为单位进行了宣传,但是由于农户对保险的基本知识和原理缺乏了解,以及2015 年推行初期政策性农业保险财政补贴比例过高的影响,投保农户在不了解保险目的、定损标准、赔偿标准的情况下就草率的与保险公司签订合同(张林和温涛,2019)。另外,保险公司非常了解保险的理赔程序及处理过程,投保农户却无法轻易得知保险相关规定和程序,信息严重不对称,拥有充足信息的保险公司很可能为了维护自身的利润而损害农户的利益(杨雪美 等,2011)。在大蒜目标价格的监测阶段,虽然各地区都布置了监测点并在网站统一发布大蒜价格指数,但是农户对于互联网的利用率低,依旧无法及时获取每日价格信息,只能等保险理赔时才知道实际收购均价并且对数据存在疑惑。问卷调查结果表明,农户缺乏对保险基础知识清楚、准确的了解,认为只要缴纳保费就一定能获得理赔,若某年不发生理赔,少数农户会因为损失保费而停止投保行为,对于大蒜目标价格保险的后续发展极为不利(吕开宇和张崇尚,2017)。

3 对策建议

3.1 提高政府财政收入,增加保费补贴资金

首先,政府应当根据当地现有的自然条件和生产技术,制定相关的政策促进大蒜产业发展。应当以市场需求为依据,提高大蒜产品质量,促进大蒜产品深加工,延长产业链,最终提高农业经济的运行质量,通过大蒜产业向高精深方向发展提高政府财政收入,反补保费补贴,扩大大蒜目标价格保险覆盖面积。

其次,虽然2018 年山东省委省政府已经首次将省级保费补贴纳入省财政预算,但特色农产品目标价格保险还未纳入中央财政补贴范围,从国家层面重视程度不足,市县一级也未纳入专项财政预算,可拿出的补贴资金极其有限。因此,从中央层面应该加大对地方政府的农业政策性保险的专项财政补贴,减少地方政府的财政压力,促进有关政策的及时落实;同时,各级政府应当提高重视程度,市、县也应当分别建立专项资金并纳入财政预算,把对目标价格保险补贴的支出作为专项支出,专款专用、单独核算。

3.2 构建价格风险分散机制,实现风险共担

政策性农业保险往往赔付率相对较高,尤其对于大蒜来说,价格波动大,保险理赔发生的可能性较大,一般的商业性保险公司难以承担巨额赔款。因此,建立大蒜价格波动风险分散机制十分有必要。应由监管部门在保险行业内牵头成立承担“有限责任”的再保险共同体,以适应现实需要。当保险赔付率大于150%时,由再保险共同体共同支付理赔款。

同时,由于农产品价格风险是介于私人风险和公共风险之间的“准公共风险”,单靠保险公司的力量难以转嫁和分散风险。基于此,从中央到地方各级政府均应建立大蒜价格风险分散机制,例如由中央财政发起超赔基金,保险公司向基金购买超赔再保险,当保险赔付率大于300%时,用超赔基金补偿保险公司高额理赔款(冯文丽和苏晓鹏,2014;卓志和王禹,2016)。

3.3 加强农田科技投入,推广大数据系统使用

信息技术的发展为生活提供了很多便利条件,在价格保险中同样可以利用信息技术为政府、保险公司和农户提供服务,减少因保险市场信息不完全、信息不对称对各方造成的利益损失。

例如可以在农业领域推广遥感技术(RS)、地理卫星信息技术(GIS)、全球卫星导航定位系统(GNSS)等高科技的应用,在保险投保前确定大蒜种植区域及各地域种植面积,以便设立合理的承保面积及目标价格;在各乡镇、街道设立监测网点,反映各地区价格并及时反馈给村集体,再由村集体集中通知参保农户,以便农户在保险监测阶段准确掌握地头价格;在保险理赔时,保险公司也应当通过大数据系统及时获取参保农户的出险信息,缩短理赔款到账时间,提高服务质量,增强参保农户的满意度;同时在完成理赔后,保险公司应当建立消费者数据库,分析农户的消费行为和价值取向,设计符合市场需求的保险产品。

3.4 推动新型农业经营主体发展,集体投保防控价格风险

对于专业大户、家庭农场、农业合作社等新型农业经营主体来说,其面临的经济损失风险更高,对目标价格保险的需求更加强烈,并且对于农业合作社的统一投保有利于节约交易成本,进一步降低保险费用。因此在大蒜主产区加强土地流转,增加流转面积,培育新型农业经营主体,使大蒜产业实现规模化种植并进行统一投保,对于提高集体的投保意愿具有促进作用,也促进了农业科技产品的推广。

今后,随着新型农业经营主体的发展及农业经营方式的加快转变,对于各农业经营主体而言,其农产品价格风险的防范意识会有所提升,购买目标价格保险意愿提高,农业保险产品会更加普及;对于政府而言,可以逐渐减少财政补贴额度,最终取消对保费的补贴,实现政策性农业保险向商业性农业保险的过渡;对于保险公司而言,可以根据各农业经营主体大规模的需求进行产品创新,适应现代化农业生产经营的需要。