物联网金融都在哪些场景开花落地?

2019-12-11陈璐

陈璐

摘 要:如果说互联网的兴起是开创了虚拟经济市场,那么物联网的搭建就是织起了一张万物连接的实体经济超级信用网络。

关键词:物联网;金融;虚拟经济

对于传统金融机构来说,客户征信主要来源于基本生产经营状况或不良信用记录等坏账行为,其考察角度过于单一,对于企业用户的信用品评级别和授信额度过度依赖主观判断和经验积累,易出现判断失误所带来的信用风险,而对于新增用户而言也很难做出准确信用判断。此外,银行信贷业务主要依赖抵质押品作为贷款增信工具,对于其他增信工具认可度较低。

据数据显示,自2013年至2017年,仅中国银协内部通报的逃废债企业高达700多家,至少导致银行直接损失千亿元。另外,据统计,由于信用缺失导致中国一些企业直接和间接经济损失高达6 000亿元。

对于实体企业而言,物联网的深度应用将彻底打破传统金融的主观信用体系,助力风控,解决信息孤岛及逆向选择等一系列问题。通过物与物、人与物的信息、资金、实物交互,避免了主观判断的影响,实现了智能识别感知、定位、跟踪、监控以及管理,可实时掌握企业销售情况、运营情况,动态调整信用评级结构。引领金融业务流程向智能化、便捷化、透明化提升,帮助金融机构及时发现、提前预警,大幅降低金融机构的信用风险和运作成本,实现服务效率最大化。

物联网金融助力小微企业融资

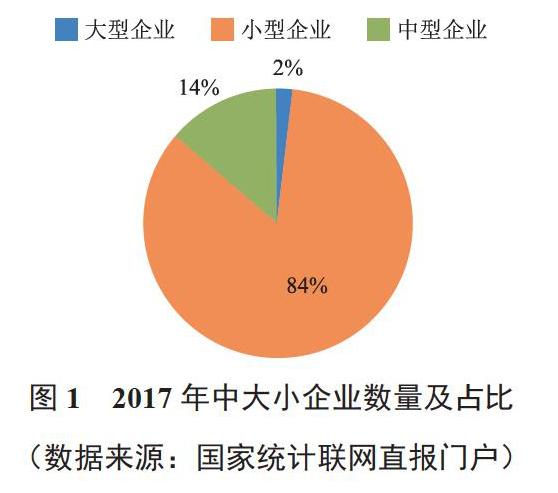

以往由于信息不对称,金融机构出于风险考量只能被迫放弃多数小微企业授信,丢失了大量业务机会,而小微企业求助其他融资渠道成本较高,使得金融需求与服务无法高度匹配。截至2017年底,我国中小企业数量占企业总量达98%,但其放贷比重却仅为1%;中小企业贷款覆盖率仅为18.7%,与发达国家80%的贷款覆盖率差距较大,市场存在近12万亿的融资缺口待填补。2017年大中小企业数量及占比如图1所示。

今年3月份,国家电网联合建行通过电力物联网手段,掌握智能终端传输的海量用户电力数据,借助用电数据感知企业经营状况,对接金融机构服务于小微企业融资业务,借此创造出一种新型征信手段,实现金融机构与小微企业的双赢。

此次物联网金融落地应用进一步完善了银行等金融机构对企业信用评价的指标体系。产品上线不到一个月,超过1 000家中小微企业就已经完成了线上认证申请,预计今年全年将向中小企业授信200亿元。

物联网金融解决智慧农业信贷难题

另一方面,物联网金融还可应用于智慧农业,加速发展智慧农业信贷业务。据数据预测,到2020年,智慧农业的潜在市场规模有望由2015年的137亿美元增长至268亿美元,年复合增长率达14.3%。根据国际研究预测,在2025年全球智慧农业市场规模将达到700亿美元。2015—2020年中国智慧农业市场增长规模如图2所示。

目前,农业逐步从人工走向智能化发展,通过数据采集、远程监控打破数据流通交互问题,实现种植、养殖可感知。之前由于金融机构更注重担保抵押资产的充足度以及贷款抵押物品范围较为狭窄,所以导致农业科技贷款余额占涉农贷款的比重较低。

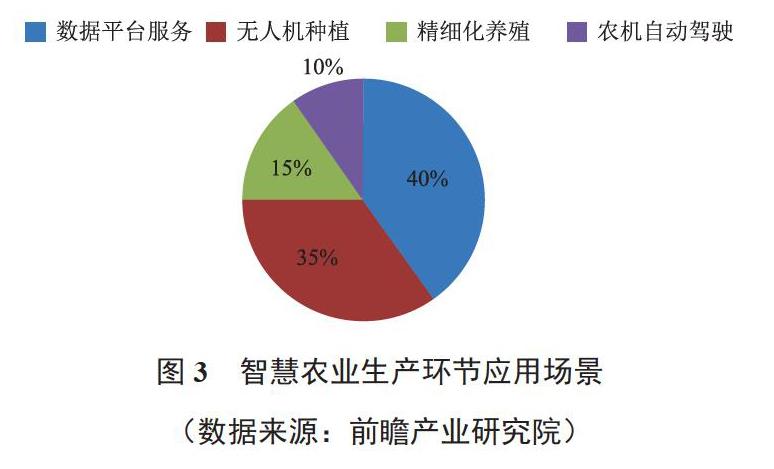

对于智慧农业产业上游企业来说,农业科技的知识产权无疑是最具价值的资产。因此金融机构应与时俱进,增设创新的金融产品,加速智慧农业发展,使企业通过知识产权质押贷款、互联网订单质押、仓单质押贷款改善现状。智慧农业生产环节应用场景如图3所示。

随着智慧农业市场发展前景愈发鲜明,腾讯、阿里、京东等互联网巨头也纷纷于2018年先后跨入智慧农业领域,发展智慧农业的科技创新。而智慧农业四大典型应用场景中,数据平台服务占比最多,达到40%。

物联网金融突破汽车金融软肋

汽车库存融资是一种汽车经销商、代理商、汽贸公司、4S店等因经营周转需要,以库存车辆作为质押物,向金融机构申请的融资服务。由于传统业务模式存在权属不清、信息不对称、信息失真等三大痛点,经常发生经销商资金链断裂、携款跑路、人去车空等事件。

今年4月苏宁金融就基于物联网仓储车辆监管,建立了汽车库融平台,通过手机程序满足车辆的远程监控需求,实现了贷款流向与贸易对手、质押清单与库存实物、贷款额度与质押价值的对应,增强了信息的透明度和信贷风险管控能力。

此外,在车险领域也面临道德风险和恶意骗保等问题,随着物联网金融的不断落地,投保车辆上将会安装物联网终端,对驾驶行为进行综合评判。金融机构还可通过嵌入式设备获知基础数据、分析信用等级等。出险时,物联网终端可实时判断责任方,避免不必要的纠纷,提高事故解决效率。

物联网成为供应链金融的催化剂

在供应链金融方面,物联网不仅可以追踪损坏物品的来源,避免物流盲点,還可以通过RFID和EPC等技术优化库存,或根据运输状况改变路线,减少延误,以便有效降低供应链产业中各环节的风险。比如中信银行与海尔集团合作的物联网供应链项目取得了较大成功,其供应链金融平台交易量已达到101亿元,用户规模已超过200万。民生银行在物联网金融领域同样开花结果,在汽车金融、大宗商品金融等动产质押业务资产余额已超过200亿元。物联网应用如图4所示。

江苏银行2017年12月利用物联网和区块链技术推出了全线上化物联网动产质押融资业务。通过实时收集仓库和客流情况、采集生产能源消耗、获取企业质押物信息,掌握经营能力及偿债能力,实现质物与贷款一一对应,杜绝质物池化的权属风险以及信息传递问题,大大节省了金融服务的时间及资金成本、及时解决了生产经营资金周转需求。据某钢贸企业反馈,在江苏银行物联网金融的支持下,2018年销售额已同比增长20%。一年间为60多家客户提供了5亿元融资额,累计投放超千笔近15亿元。据统计,截至今年上半年,动产质押业务融资已经为136家企业提供服务,其中超过100家为首贷用户,累积发放贷款2 700多笔,总计33.2亿元。

物联网金融拓展—大宗商品交易平台

物联网金融除了应用于仓储质押、汽车金融、融资租赁以及保险业外,还在大宗商品跟踪监管方面有较大成效。目前,由于大宗商品交易平台上的交易双方常为异地监管,因此很容易产生仓单重复质押、虚假质押、骗贷挪用等问题。通过物联网技术可以实时跟踪融资企业的原材料采购情况、生产情况、销售情况、运输情况和仓储情况,从而及时采取措施,减少资金回流的风险。

构建物联网金融生态体系

如果说各家银行正在物联网领域抢占先机,那么平安银行就是物联网金融领域的开拓者和先行者,物联网金融应用场景已覆盖至能源、矿产品、农产品、液态化工、建材等众多行业。自2013年起,平安银行就以汽车金融为突破口开启了物联网金融应用的新纪元,推动汽车金融向物联网模式数字化转型升级。

2016年,平安银行完成了物联网仓库的全国性布局,与上百家大型仓库和物流园区建立了深度合作关系,并且打造了港口物联网金融合作新范式,与10多家大型港口开展了矿产、粮食等大宗散货合作。

物联网技术在垂直领域的深度融合和渗透为金融业创新发展带来了新的商机,为银行业数字化转型开拓了新的渠道,未来还会有更多物联网应用落地业务和产品值得期待。