国际钾肥市场减产明显

2019-12-04

9 月,尽管全球钾肥减产明显,但是价格仍呈现下跌走势,尤其是巴西和东南亚市场。中国和印度钾肥大合同仍未签订,市场希望价格进一步下降。巴西大颗粒氯化钾报价从之前的310~320 美元/吨CFR 降至305~315 美元/吨CFR。东南亚标准氯化钾价格也较低,成交价格均在290 美元/吨CFR 以下。印尼和马来西亚的需求疲软,越南和泰国价格跌至300~315 美元/吨CFR。

德国生产商K+S 宣布到2019 年底将削减30 万吨氯化钾产量,ICL 也表示四季度将进行长时间的设备维护,或将减少产量18 万吨。而且截至9 月底已有6 家生产商宣布削减产量,供应端持续减量。

10 月上旬,巴西钾肥价格继续下降,Mosaic 宣布萨斯喀彻温省Esterhazy 矿减产,总产量预计减少60 万吨。各生产企业一系列减产之后,今年全球钾肥减产总量或将达到300 万吨。但价格下滑的趋势仍未停止。印度大合同有望11 月底之前签订,虽然目前处于消耗库存阶段,但相比于往年,今年印度钾肥库存仍然较高。预计今年钾肥大合同价格将较去年下降15 美元/吨,达到275 美元/吨CFR 的水平。

10 月初,全球钾肥大部分市场价格下降。巴西现货价格较上月降低20 美元/吨,目前在305~310 美元/吨CFR。温哥华大颗粒氯化钾价格降幅也在20 美元/吨左右,离岸价格跌至267~283 美元/吨。东南亚地区成交价 降 至290 美 元/吨CFR 以 下,报 价280~290 美 元/吨CFR。波罗的海标准氯化钾价格小幅下滑5 美元/吨,滑落至234~248 美元/吨FOB。

北美市场:

美国诺拉港新奥尔良钾肥价格保持不变,为239~240 美元/短吨FOB。驳船市场和内陆经销商表示,未来几周南部市场需求有望提升,届时报价可能上涨。

美国南部平原钾肥价格保持稳定,从俄克拉荷马州到密西西比河三角洲的钾肥报价为270~280 美元/短吨FOB。由于主要农作物已收获完成,下一轮化肥需求有望快速启动。

美国中西部钾肥价格保持在280~285 美元/短吨FOB。中西部地区一个月的报告价格范围保持不变,主要是附近需求不足。

根据最新的美国作物进度报告,截至10 月7 日,德克萨斯州的玉米收获已达到预期进度的74%。此外,阿肯色州的大豆进度达到38%,路易斯安那州大豆进度达到80%,密西西比州大豆进度达到58%。棉花方面,阿拉巴马州的秋收进度达到25%,阿肯色州达到41%,密西西比州达到37%,德克萨斯州达到25%。水稻方面,阿肯色州的进度达到82%,路易斯安那州达到97%,密西西比州达到80%,德克萨斯州达到98%。

美国1~8 月氯化钾进口量799 万吨,同比下降7%。1~8 月从加拿大进口的氯化钾数量同比下降9%,至685万吨,其中从波特兰市再出口加拿大钾肥总计233 万吨。1~7 月,美国从白俄罗斯进口氯化钾增长19%,至524,667 吨,而从俄罗斯进口的氯化钾下降了5%,至415,174 吨。进 口 以 色 列 氯 化 钾149,502 吨,同 比 下 降13%;进口德国氯化钾数量为24,152 吨,下降24%。

加拿大出口稳定。1~8 月的氯化钾出口数量为1436 万吨。对巴西的出口总量为241 万吨,同比增长28%;出口中国数量同比增长32%,达到174 万吨。出口印度数量增长26%,至101 万吨。而出口至印度尼西亚数量下降了31%,至602,993 吨,出口至马来西亚数量下降26%,至451,561 吨。

巴西市场:

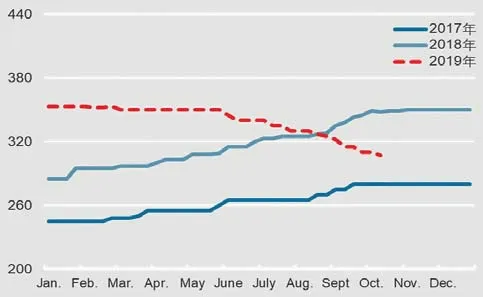

巴西钾肥市场继续承压,10 月初报价305~310 美元/吨CFR,生产商认为再也无法实现高达315 美元/吨CFR 的销售价格。而且进口商报告称,有几笔成交价为300~305 美元/吨CFR。还有生产商表示,目前报价310美元/吨CFR,未来几周内可能将降至300 美元/吨CFR。

最近一个月,巴西现货市场成交缓慢,这也预示着价格将进一步下跌。巴西播种天气有所改善,虽然大豆播种进度仍然低于平均水平,但单产可能不会受影响,仍然能达到较高水平。目前巴西全国大豆播种完成率为3%,去年同期为9.5%。如果短期内降雨增加,有望加快播种进度,增加施肥量。

西北欧市场:

9 月,西北欧钾肥成交清淡,随着秋季肥市场启动,10 月行情有望回暖,价格稳定在275~285 欧元/吨CIF。这个价格对于供应商来说非常具有挑战性,尤其是法国经销商,利润空间微薄。

印度市场:

随着印度钾肥大合同谈判的拖延,印度的库存继续下降。根据印度肥料部(DoF)的数据,全国范围内氯化钾库存量每周下降约50,000 吨,至219 万吨,港口库存数量下降7%,至586,000 吨。

供应商Uralkali 表示,目前正在与印度进口商IPL 进行合同谈判,有信心在不久的将来达成价格协议。

截至9 月底,IPL 约占印度全国库存的35%,这一比例一年以来保持不变。而2018 年8 月下旬,当确定2018/19 印度钾肥大合同价格时,IPL 持有印度约70%的仓库库存。印度10 月氯化钾到货量为58,206 吨,货源全部来自加拿大。

10 月印度氯化钾到港情况 单位:吨

东南亚市场:

2019 年全球各地钾肥贸易信息 单位:万吨

2017~2019 年巴西大颗粒氯化钾价格走势图(美元/吨CFR)

东南亚钾肥市场停滞不前。由于棕榈油价格疲软,需求仍然很低。由于中国和印度钾肥大合同未签订,买家保持观望态度,东南亚钾肥市场活动停滞,库存仍然较高。

马来西亚棕榈油部门数据显示,9 月,全球第二大生产国马来西亚的棕榈油库存进一步增加,这也降低了棕榈油的需求。由于产量增加和出口需求下降,9 月库存同比增长9.3%至240 万吨,这给价格带来不小的压力。