基于增值税和土地增值税的商品房销售定价策略研究

2019-12-02陈华

陈华

[摘要]房地产开发企业在运营过程中需要缴纳的税包括增值税、土地增值税、企业所得税。三大税种中,增值税是价外税,不会对利润总额产生影响,但是却会对房地产公司的现金流、商品房定价产生较大的影响。文章通过分析增值税与土地增值税对商品房价格产生的影响,提出了商品房销售的定价策略和采取的对策。

[关键词]增值税;土地增值税;商品房定价

[中图分类号]F293.3

1引言

2015年11月10日,习近平总书记在中央财经会议上强调了房地产去库存,以促进该产业持续发展。房地产政策的变化是对房地产行业释放出的有利信号,这也意味着全国的房地产去库存化将呈现出新的局面。由此,房地产交易市场迅速升温,商品房销售从2016年呈上升势头直到2019年上半年才趋于平缓,呈“V”字形发展。2018年7月31日,党中央明确了解决房地产市场问题的经济任务,并且要控制房价,坚持“房子是用来住的,不是用来炒的”定位,强调房子的居住使用属性。在房地产开发企业运作过程中包含的税种有增值税、土地增值税、企业所得税,三大税中除了土地增值税, 另外两种税都是采取比例税率,并且没有免征额度。由于应纳税额会随着价格的变动呈等比变动,所以,当房地产开发企业的商品房价格呈现上涨趋势时其税后利润也会随之增加。需要指出的是土地增值税采用四级超率累进税率,且存在增值率低于20%的免征率,这就会出现当商品房价格上涨的时候,房地产开发企业的税后利润有增也有减的情况。因此,如何协调增值税和土地增值税对定价的影响,值得关注。

2增值税、土地增值税的计算

2.1 税率

2.1.1增值税税率

从2019年4月1日起,房地产开发企业一般纳税人税率为9%(名义税率,用于求销项税额),在扣除进项税额后,正常的税率(实际税率)大约4%~7%,另外有以应缴增值税为基数计算的附加:城建税7%、教育费附加3%、地方教育附加2%。

2.1.2土地增值税税率

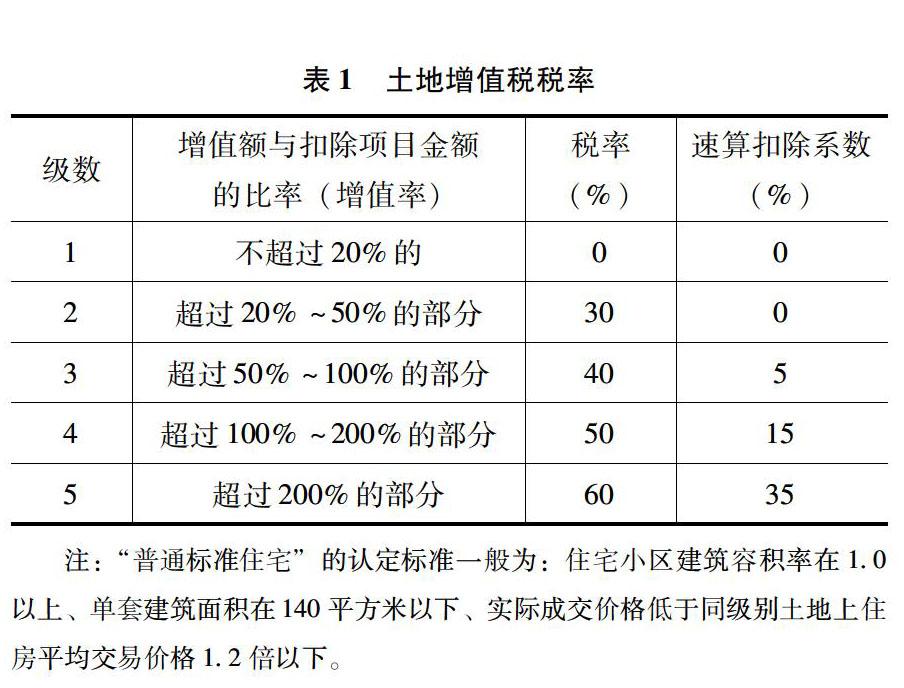

根据增值率,实行四级超率累进税率。对于建造“普通标准住宅”出售的,其实是五档税率,如表1所示。

注:“普通标准住宅”的认定标准一般为:住宅小区建筑容积率在1.0以上、单套建筑面积在140平方米以下、实际成交价格低于同级别土地上住房平均交易价格1.2倍以下。

所以,上表1的第一档0税率,即免征土地增值税。其条件必须同时满足两点:一是属于普通标准住宅;二是增值额未超过扣除项目金额20%(即增值率在20%以下)。

2.2 税额的计算

2.2.1增值税

应缴增值税=当期销项税额-当期进项税额

房地产开发公司只要对“进项税额”管理得当(取得可能多的增值税专用发票,可抵扣进项税额越多,缴纳的税款越少),节税才有保证。这有赖于公司平时采购物品、材料、服务等,本着节税原则,向收款方索取增值税专用发票来实现。

2.2.2土地增值税

应缴土地增值税=增值额×税率-扣除项目金额×速算扣除系数

公式中:

(1)增值额=销售额(不含税)-扣除项目金额

(2)扣除项目金额,包括以下五项:

A.地价款(含契税、拆迁补偿费等);

B.建安工程成本;

C.商品房开发费用(即借款利息+管理费用+营销费用)

两种算法:①开发费用=借款利息+(A+B)×5% (利息能分清时)

②开发费用=(A+B)×10%(利息不能分清时)

D.税金(即增值税的附征,不包括增值税本税);

E.加计扣除项目[加计扣除项目=(A+B)×20%]

前面提到,出售普通标准住宅,增值率低于20%,免征土地增值税。但在实际中,土地增值税是按预售收入的3%预缴,项目销售完毕最终清算,多退少补,要做到免税实为困难。可以计算各档税率的临界点来推算商品房(最高/最低)售价,达到提价而不提税,以谋取较大的收益。

3商品房定价策略

税法规定,增值税是价外税,房地产公司缴纳的增值税不允许在计算土地增值税时扣除,只能扣除其附征部分(附征为:城建税7%、教育费附加3%、地方教育附加2%共12%)。现举例作分析:

【例1】 A房地产公司将于某年10月开盘预售商品房。经过测算,公司实际增值税税负(税率)7%,相关的资料如下:

(1)地价款:253元/平方米;

(2)建安成本:2550元/平方米;

(3)商品房开发费用:(253+2550)×10% =280元/平方米 (公司利息较少时,按地价+建安成本的10%计算,可得多扣额,较为合算。)

(4)税金:因售价未知,设为X元/平方米,公司预计增值税率7%。

则税金:7%×(7%+3%+2%)X

化简为,税金=0.84%X

(5)加计扣除项目:(253+2550)×20% =560元/平方米

以上五项可扣除项目金额为:3643+0.84%X(元/平方米)

试测算下列情况的单位售价。

情况1:免土地增值税时最高售价

增值率低于20%时,免土地增值税,则:

增值率=(售價-扣除项目金额)/扣除项目金额×100%

20%=(X-3643-0.84%X)/(3643+0.84%X)×100%

整理得:X=1.2×(3643+0.84%X)

解得最高售价:X=4416元/平方米(不含税价)

转换为含税价:4416×(1+9%)=4813.44(元/平方米)

用售价÷(地价款+建安成本)=4813.44÷(253+2550)=1.71724,当售价与地价款和建安成本之比为1.71724时,可免征土地增值税。

无须缴纳土地增值税的售价4813.44元,就是给客户的最高价(可以是均价),如果把售价再提高一点,则多缴若干土地增值税。

比如,假若商品房售价定为4816.44元(含税,多提价3元),则:

单位增值额=4816.44/(1+9%)-[3643+4816.44/(1+9%)×0.84%]

=4418.75-3680.12=738.63 (元/平方米)

增值税率=738.63/3680.12×100%=20.07% (大于20%,缴税)

每平方米缴土增税=738.63×30%=221.59(元)

定价多3元,反而多缴税221.59元,得不偿失,这是从免税到征税的突进效应。

经过演算分析,可以得到以下结论,房地产开发企业因为提价必须缴纳土地增值税时,在定价过程中想通过提价来创造收益,就必须确保因为提价带来的效益要高于由此而缴纳的税,方能获得最佳效益。

情况2:缴纳最低档(30%)土地增值税的最高售价

【例2】 沿用上例1资料,试测算缴纳较少土地增值税的单位售价。

基本模型:X=1.5×(3643+0.84%X)

解得最高售价:X=5534元/平方米(不含税)

转换为含税价:5534×(1+9%)=6032.06元/平方米

验证:每平方米缴纳多少土地增值税?

单位增值额=5534-(3643+5534×0.84%)=5534-3690=1844(元)

增值税率=(1844/3689)×100%=49.98% (增值率不超过50%,税率30%)

每平方米缴土增税=1844×30%=553(元)

比较:把每平方米的售价提到6032.06元(均价),比免税时的售价4813.44元多1218.62元,除缴纳土地增值税553元,以及增值税后,还有约555元的收益。

用售价÷(地价款+建安成本)=6032.06÷(253+2550)=2.152,当售价与地价款和建安成本之比为2.152时,即缴纳最低档(30%)土地增值税的最高售价。

情况3:有能力负担更多税款时的售价

现在的房价增长很快,公司愿意承担更多的税金,可考虑再提价,使缴税达到40%税率的档次。

【例3】 沿用上例1资料,试测算公司愿意承担较多税金,并且客户还可以接受的单位售价。

基本模型:X=1.65×(3643+0.84%X)

最高售价:X=6095元(不含税)

转换为含税价:6095×(1+9%)=6643.55(元)

计算单位缴纳土地增值税:

单位增值额=6095-(3643+6095×0.84%)=2400(元)

增值税率=(2400/3694)×100%=64.97% (在50%~100%,适用税率40%)

每平方米缴土增税=2400×40%-3694×5%=775(元)

比较:售价提升到6643.55元,比30%税率的售价增加了611.49元,多上缴土地增值税222元,再扣除增值税,每平方米大约还有330元的收益。这个售价如果在市场上能接受,即可把房价提高。

4基于土地增值税的普通商品房定价与对策经过以上例证分析,在房地产项目开发成本保持不变的前提下,土地增值税的增值率会随着销售价格的提升不断提升,当土地增值税的增值率与销售价格的提升变化同时达到一定范围,房地产的销售就会出现从免税到征税的突进效应,这个时候销售环节也会出现一个没有效益的售价区间。由此可见,房地产企业在销售过程中并不是把售价订得越高就越能获利。房地产企业要实现利润最大化的目标,不仅要考虑开发的成本,合理的市场价位,也要选择最优的税务筹划方式,才能为最终的定价做出决策。

所以,房地产开发企业在对商品房定价时也需要对税务筹划进行全面的分析和考量。第一,如果房地产企业为了追求较大收益,同时又想免除土地增值税,这个时候的定价策略是把销售价格定为地价款和建安成本之和的1.71724倍。假如销售价格小于这个定价,房地产企业则会损失免征土地增值税带来的效益。第二,考虑到房价不断上涨的行情,如果房地产企业要通过提升售价以获得更多的收益,而又想最大限度地降低为此而缴纳的土地增值税,房地产企业的定价策略则需要把销售价格定为地价款和建安成本之和的2.152倍。当销售价格大于这个定价的时候,房地产企业依然能够获利,但是也需要缴纳更多的土地增值税,同时也需要进一步考虑市场的承受能力,以及时做出调整策略。

参考文献:

[1]吕贤萍.“营改增”对房地产企业会计核算的影响及对策探讨[J].中国市场,2019(8).

[2]刘凯,呂漫菁.房地产企业土地增值税策划研究[J].广西质量监督导报,2019(5).

[3]吴小坚.基于税务筹划商品房定价策略分析[J].现代商业,2011(32).

[基金项目]2018年度广西高校中青年教师基础能力提升项目“营改增对北部湾经济区房地产企业税负影响的研究”研究成果(项目编号:2018KY1177)。