上市公司财务重述对债务融资影响的实证研究分析

2019-11-17屈晓云

屈晓云

【摘要】文章重点研究上市公司财务重述对债务融资产生的影响,财务重述属于资本市场中的现象,针对上市公司财务报告中存在的虚假信息以及误导性信息展开补救,该种工作方式已经广泛应用在我国上市公司中。

【关键词】上市公司;财务重述;债务融资

【中图分类号】F832.51;F275

债务融资是上市公司采用的主要融资方式,其成本与债务期限结构会直接影响公司的财务安全和经营效益,由此可以看出债务融资的重要性。企业实际经营中,财务重述与债务融资之间也具有紧密联系,如果公司财务报告中存在信息不准确等现象,则会导致投资决策错误,进而影响上市公司的债务融资水平。

一、财务重述对债务融资影响的实证分析

(一)样本选取

本次研究样本为2010——2018年出现财务重述现象的上市公司,并将保险金融行业以及同一年度出现多次会计差错的公司样本剔除,保证样本选择的科学性。每个样本公司,需要安排一个与其配对的公司,需要根据以下标准制定:在样本配对中,样本需要来自于同一行业的公司,并根据中国证监会中的标准进行行业分类,选择的公司规模需要相近,二者之间的规模差距需要控制在30%之内。并且保证公司没有发生过会计差错以及财务重述的情况,最终本次研究中的样本公司为150家,配对样本公司为150家,共计样本数量为300家。

(二)分析变量和模型设计

实证分析中的变量可以大致分为以下几种类型:第一,被解释变量,主要包括上市公司债务融资成本以及上市公司债务期限结构。在衡量债务融资成本的过程中,可以采用财务净支出费用和平均负债量的方式确定,债务融资成本=财务净支出费用/平均负债量。第二,解释变量,本次分析中的解释变量为财务重述(RESTATE),公司中如果出现财务重述,则该变量的取值为1,如果没有则取值为0。第三,控制变量,其中主要包括上市公司规模(SIZE)、资产负债情况(LEV)、资产纯利率(ROA)、资产现金回收率(CASH)、固定资产比率(CAN)、控制主体(STATE)、行业(IND)以及年份(YEAR),如表1所示。

利用回归模型对债务融资成本以及债务期限结构展开研究,假设财务重述与债务融资之间呈正相关关系,即模型为:

(其中α0表示常数,α1-α7为模型中的控制变量系数)

(三)实证结果分析

第一,样本描述性的统计分析,如表2所示。

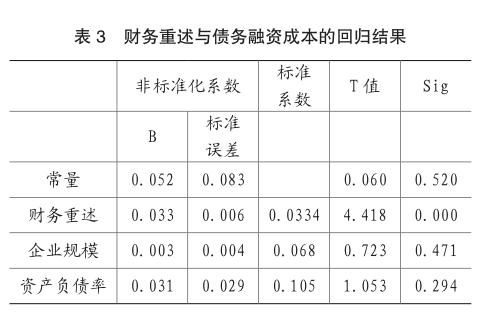

第二,财务重述与债务融资成本的回归结果分析,在不控制行业以及年份的情况下,财务重述与债务融资成本之间的标准系数为0.0334,在1%上处于正相关关系。在对二者展开分析时,多数控制变量与债务融资成本之间具有紧密联系,同时也证明了二者之间存在正相关关系,发生财务重述的上市公司,需要的债务融资成本与没发生财务重述的公司相比较高,如表3所示。

第三,财务重述与债务期限结构的回归分析结果。在此过程中对行业以及年份进行控制,为模型应用提供条件。该种情况下的标准系数值为0.224,与未控制情况的标准系数值相比较小,该种现象则表明,模型拟合度较高,财务重述与债务期限结构之间的关系为正相关,并未出现负相关的情况。这一现象也说明,财务重述上市公司的债务期限结构不小于配对公司,这种情况出现的原因可能为上市公司管理人员与银行签订了长期债务,在研究时并没有到期,同时债务期限结构对政府的依赖度较强。

二、上市公司财务信息优化措施

(一)优化上市公司治理机制

财务重述能够直接影响上市公司的经营情况,因此必须对上市公司的治理机制展开完善优化,提升会计信息的全面性和有效性,进而避免公司出现财务重述的情况,在此过程中可以采用以下几种方式:第一,对上市公司的股权结构进行优化。第二,保证公司董事会的独立性,可以适当增加董事会的人数,董事会作为上市公司的主要组成结构,能够促进财务信息的有效披露。独立性较高的董事会,可以为公司的内部交流与外部交流提供条件,进而提高公司的实际管理效率。第三,完善公司内部审计制度,内部审计能够对公司财务起到良好控制作用,一旦出现内部控制缺失的情况,则会增加发生财务重述的概率。正是由于这一原因,需要不断完善公司内部的审计制度。第四,制定科学的激励机制。在上市公司中,财务重述出现的主要原因为管理层的盈余动机,管理人员为了得到较高的资金报酬,可能会出现调整财务报告的现象,导致财务报告出现差异。因此建立良好的激励机制,能够提高管理人员的工作积极性,并鼓励管理人员不断提升自身的业务水平,而不是通过不良方式得到利润。一旦发现管理人员调整财务信息的情况,必须给予严重的处罚,使其认识到规范财务信息的重要性,最终降低财务重述出现的概率。通过以上分析能够看出,对上市公司的治理机制进行优化,需要从各个方面入手,为财务控制建立一个良好环境,最终达到促进上市公司良好发展的目的。

(二)优化财务信息管理环境

目前上市公司的财务信息管理环境主要可以分为两方面:一方面为资本市场法律法规。逐步健全完善,将法律法规的约束机制充分发挥出来,降低财务重述行为出现的概率。上市公司在实际发展的过程中,财务重述发生成本较低,导致相关人员对其重视程度不高,而通过完善法律法规的方式,能够提升财务信息控制的权威性,一旦出现问题追究其责任,提升人们对财务重述控制的重视程度,并认识到财务重述出现的后果。另一方面,建立完整的财务重述管理制度。财务重述管理机制目前在我国上市公司中不够完善,例如,没有制定统一的公告管理规范,相关人员无法对财务重述展开有效的分析管理。因此在完善机制的過程中,可以从财务重述内容界定、管理方式以及财务重述确定标准等方面入手,逐渐完成各项优化工作,进而对上市公司中的财务重述现象展开有效管理。

(三)对财务重述展开有效监管

财务重述的监督管理工作可以从上市公司的内部入手,针对财务信息的使用人员,对其展开有效控制。财务信息使用需求是促进上市公司财务信息披露的主要动力,针对信息使用人员制定相应惩处措施,能够提升上市公司中财务信息的披露效果。上市公司中债权人能够为企业提供运行资金,同时也承担了一定的风险,需要针对其制定完善的监督管理机制。例如,拓展融资渠道,科学确定债权债务关系,这种方式能够促进债权人对财务重述进行监督,保证其内部财务信息的真实性和有效性。另外,针对上市公司建立惩处制度,如果发现公司存在利润操作行为,则需要采取相应的惩处行动,为上市公司提供良好的竞争环境和发展环境。针对市场中的中介机构,也可以对其进行充分利用,共同监督上市公司的信息披露情况,但是由于中介机构自身的盈利性,即使发现操纵利润的情况,也很难对其展开有效的监督管理。针对这一情况,需充分利用我国现有的法律法规,提升中介机构在实际运行中的规范性,使其能够根据规定标准展开业务工作。同时为中介机构提供发现信息披露问题的机会,使其能够及时发现上市公司在信息披露中存在的问题,进而对其进行有效的监督管理。

三、结束语

通过以上分析能够看出,上市公司中的财务重述,会对债务融资产生严重影响,本文采用实证分析的方式, 确定二者之间的联系,并且制定相应的优化方案。财务重述会降低公司财务报告质量,进而提升公司经营中存在的风险。对其展开优化完善,能够从根本上降低财务重述的出现概率,进而降低对债务融资的负面影响,促进上市公司的良性发展。

主要参考文献:

[1]田凤欢.财务重述对上市公司债务融资成本影响研究[J].财会通讯,2018(14):37-40.

[2]王路加,郭亚妮.不同产权性质企业财务重述对债务融资成本的影响研究——来自中国上市公司的经验证据[J].上海立信会计金融学院学报,2017(06):98-107.

[3]杜慧慧.财务重述与产权性质对债务融资成本影响的实证研究[D].东北石油大学,2016.

[4]康明玉.财务重述对银行贷款契约的影响研究[D].兰州大学,2014.

[5]李红梅.基于融资视角的财务重述動因及后果研究[D].中南大学,2013.