新旧租赁准则售后回租会计处理对比分析

2019-11-17赵平

赵平

【摘要】IASB于2016年1月发布了《国际财务报告准则第16号——租赁》,标志着国际租赁业务进入新的篇章。为实现我国会计准则与国际财务报告准则的持续趋同,2018年12月13日,财政部颁布了修订的《企业会计准则第21号——租赁》,新租赁准则对售后回租业务有了全新的规定。文章通过售后回租交易案例,对新旧租赁准则售后回租的会计处理做了全面的对比分析,并在此基础上分析了新租赁准则的优势。

【关键词】售后回租;会计处理;使用权资产

【中图分类号】F275

一、引言

国际会计准则理事会(IASB)为满足社会公众的会计信息需要,决定修改租赁准则,并于2016年1月发布了《国际财务报告准则第16号——租赁》,从而完善了租赁活动下的财务报告准则。

为了适应和满足我国市场经济发展需要,完善我国会计准则体系,规范我国租赁业务会计处理,提高财务报告质量与会计信息透明度,保持我国租赁准则与国际租赁准则不断融合,2018年1月,财政部采用了国际租赁准则的会计处理方法,并向社会公众征求修订意见草案。2018年12月24日正式發布了修订的《企业会计准则第21号——租赁》(以下简称新租赁准则)。大陆和香港交叉上市及国外上市的公司已经执行了新准则,国内上市公司于2020年1月1日执行新准则,其他公司于 2021年1月1日实施,可提前实施。在新租赁准则下,承租人不再区分融资租赁与经营租赁,仅识别是租赁还是服务,其租赁的会计处理也发生变化。售后回租交易作为企业租赁活动的一部分,它在租赁准则中占有重要的位置,它的会计处理与旧准则相比,发生了很大变化,这些变化将直接影响到承租人的财务报表,也影响到社会公众对企业会计信息的判断。本文在此背景下分析新租赁准则下售后回租业务对企业财务报表的影响。

二、新准则关于售后回租的规定

新租赁准则与旧租赁准则相比,有了全新的规定。新租赁准则对售后回租交易划分为属于销售和不属于销售。属于销售的判断遵循企业收入准则的标准,即只有在满足收入确认条件的情况下,才予以确认为销售,并按照相关规定进行会计处理。不属于销售的根据企业金融工具的确认与计量进行会计处理。

三、新旧租赁准则售后回租交易的会计处理案例

(一)案例背景与分析

1.背景

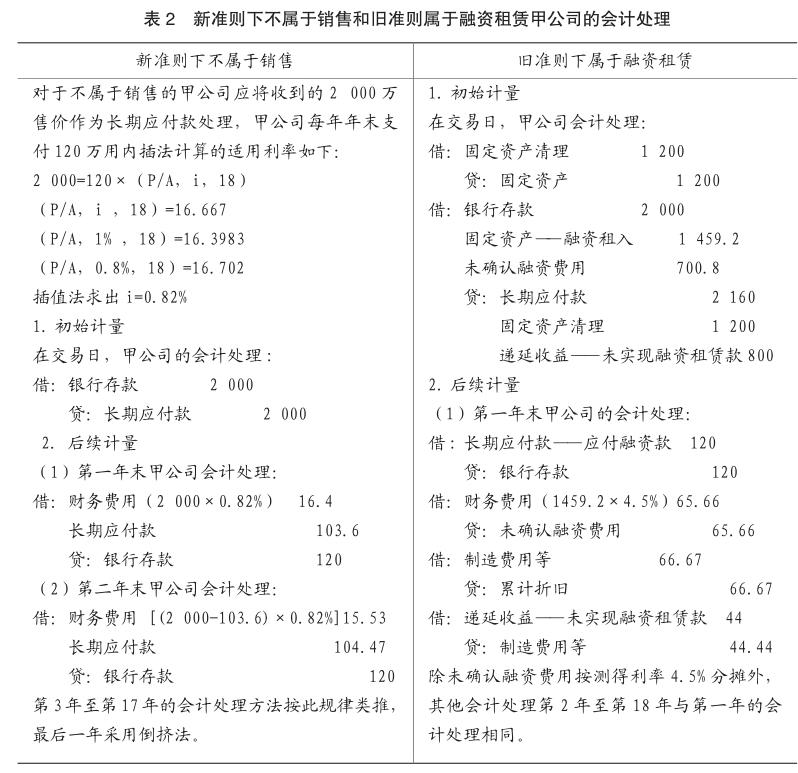

2019年2月29日,甲公司与乙公司签订一份售后回租交易合同,合同规定:甲公司以2 000万元将一栋建筑物出售给乙公司,同时,甲公司以每年年末付120万元从乙公司取得该建筑物的使用权,使用期限为18年。交易日,该建筑物的账面价值是120万元,市场公允价值为1 800万元。甲公司可直接测量的租赁利率为4.5%,甲公司对固定资产折旧采用直线法。

2.分析:对于案例背景,分别用新旧租赁准则规定分析

(1)根据新租赁准则,甲公司售后回租交易分以下两种情况

①如果甲公司交易的条款和条件符合《企业会计准则第14号——收入》中关于销售的确认,则按照新租赁准则中属于销售的会计规定处理。在租赁期开始日,甲公司出售建筑物的售价2 000万元,市场价值1 800万元,按照新租赁准则甲公司出售建筑物超额利得200万元(2 000-1 800),作为买方乙公司向卖方甲公司提供的额外融资进行确认。甲公司确定的租赁利率为4.5%,且每年年末向乙公司支付120万元,18年现值为1 459.2万元,其中200万与额外融资有关,1 259.2万元与租赁有关。

②如果甲公司交易的条款和条件不符合《企业会计准则第14号——收入》中有关销售的确认,则按照《企业会计准则第22号——金融工具确认和计量》对该金融负债进行会计处理;此时,甲公司售后回租交易的经济实质为长期抵押借款。甲公司应用内插法算出实际借款利率进行相应的会计处理。

(2)根据旧租赁准则,甲公司售后回租交易分两种情况

①如果甲公司交易的条款和条件符合融资租赁,则甲公司在出售资产时不确认收益,将价款与该建筑物的账面价值差额确认为递延收益,即800万元,该融资建筑物的入账价值按长期应付款的现值与该建筑物公允价值两者之中的孰低确认,即1 459.2万元。租入的后续计量对该建筑物进行计提折旧,并对未实现售后租回损益按折旧进度进行分摊。

②如果甲公司交易的条款和条件符合经营租赁,则甲公司进行固定资产清算,将该建筑物的公允价值与账面价值差额确认为资产处置损益,即600万元;将售价高于公允价值的部分确认为递延收益,即200万元,在未来年份进行分摊。

(二)新旧租赁准则售后回租的会计处理

新租赁准则对售后回租的会计处理有了新的规定。根据上面的案例分析,对新旧准则售后回租会计处理如示表1和表2所示。

(三)新旧售后回租会计处理比较分析

表1和表2分别是新旧租赁准则下甲公司售后回租交易的会计处理。表1为新租赁准则下属于销售和旧租赁准则下属于经营租赁的会计处理,表2为新租赁准则下不属于销售和旧租赁准则下属于融资租赁的会计处理。下面对新旧租赁准则下甲公司售后回租交易的会计处理进行比较分析:

1.新准则下属于销售和旧准则下属于经营租赁的会计处理

(1)在初始计量中,甲公司确认了资产处置损益,其经济实质是销售。新准则下按比例确认了该建筑物回租结束后的买断损益,而旧准则下按该建筑物的公允价值与账面价值差额全部确认损益,售价与公允价值的差额部分确认为递延收益。同时,新准则还确认了一项资产和负债,即使用权资产和长期应付款。从初始计量来看,新准则下该项交易对甲公司资产负债表的关键影响是提高了甲公司资产负债率,增加了企业经营风险;对甲公司利润表的关键影响是降低了利润总额,从而降低了管理者虚增收入的可能性;而对于现金流量表来说甲公司都收到相同的售价,即现金流没发生变化。

(2)在后续计量中,新准则下甲公司每年末对使用权资产进行折旧,并支付长期应付款,计算利息。旧准则下甲公司每年支付租赁费,并摊销递延收益。从后续计量来看,新准则下该项交易对甲公司资产负债表的影响体现在存货上(以制造费用为例),存货分摊的制造费用变了,存货成本也变了,存货在资产负债表上的账面价值也随之变化。新准则下该项交易对利润表的直接影响表现在财务费用上,间接影响了营业利润和营业成本,从而导致利润总额发生变化;新准则下该项交易对甲公司现金流没有直接影响,但间接影响是存在的,存货成本的变化,导致企业产品售价变化,从而造成经营现金流的改变。

2.新准则下不属于销售和旧准则下属于融资租赁的会计处理

(1)在初始计量中,新旧准则下甲公司对该项交易确认了负债,其经济實质是抵押贷款。新准则下,甲公司以售价为基础,确认了长期应付款,对建筑物没做任何处理。旧准则按融资租赁做了相应的会计处理。从初始计量来看,新旧准则下甲公司的处理差异很大,这主要体现在资产负债表上,如该建筑物列报金额发生变化,负债的账面价值变化。而对利润表和现金流量表没有变化。

(2)在后续计量中,新准则下甲公司每年按内含报酬率计算利息,支付长期应付款。旧准则下甲公司进行对未确认融资费用的分摊,融资固定资产折旧,递延收益的分摊。从后续计量来看,新准则下,甲公司的资产负债表将持续发生变化,随之利润表、现金流量表也会发生变化。

3.新旧准则下售后回租四种会计处理

(1)在初始计量中,新准则两种会计处理都确认了负债长期应付款,而旧准则对融资租赁确认了负债长期应付款,经营租赁确认了负债递延收益,相较于旧准则,新准则下甲公司的负债明显上升,这对甲公司一些关键财务指标将发生较大变化,如资产负债率、利息保障倍数等,从而增加了企业经营风险,但这更能反映企业的真实情况。

(2)在后续计量中,新准则两种会计处理都用使用利率加速确认费用,费用整体表现出前高后低的趋势。而旧准则多用直线法分摊费用,整体呈直线。总之,新准则下售后回租交易对甲公司的资产负债表、利润表、现金流表都有较大的影响,而这种影响更符合售后回租交易的经济性质。

四、新租赁准则售后回租会计处理优势

(一)提高了财务报告质量

在旧租赁准则中,售后回租交易分为融资租赁和经营租赁。而在实务中,管理者有动机操纵这种行为。比如新上任的管理者为追求企业经营业绩,可能有动机将融资租赁划分为经营租赁,而上任已久的管理者可能出于税务筹划的考虑,有动机将经营租赁划为融资租赁,这种错误划分行为在很大程度上损害了会计信息质量的可靠性与可比性,从而降低了财务报告质量。新准则售后回租交易界定为属于销售和不属于销售,这两种情况的判断又依赖于不同的准则,如属于销售行为按照《企业会计准则第14号——收入》来判断,不属于销售按照《企业会计准则第22号——金融工具确认和计量》来判断,这两个准则为售后回租交易服务,很大程度上降低了管理者操纵的机会主义。属于销售和不属于销售这两种会计处理都考虑了时间价值,使得财务信息更加可靠,在很大程度上提高了财务报告质量。

(二)新准则售后回租交易的创新性

新租赁准则对售后回租交易的规定借鉴了其他准则,与其他准则相结合的应用在旧租赁准则中没有出现过,旧租赁准则依靠本准则的相关规定,来判断交易的类型,在过去可能没出现太大的问题,但随着资本市场的日渐发达,旧准则的缺陷越来越大,给财务信息使用者带来巨大的损失。新租赁准则与其他准则相结合的适用,创新性的解决了旧准则的难题。新准则售后回租不属于销售的会计处理,是一套完整的抵押贷款业务处理,这是新租赁准则售后回租交易的一大创新。

(三)新准则售后回租交易的科学性主要体现在会计处理的严谨性和经济交易的实质性

在属于销售会计处理使用权资产账面价值和资产处置损益确定过程中,使用权资产的账面价值为租赁期内的价值,而资产处置损益体现的是买断年份的损益,这种确认方式体现出它的严谨性。新准则下两种会计处理方式所体现出的共性就是融资性。从本质上看,售后回租往往释放企业缺钱的信号,管理者有融资动机,新租赁准则正确反映了售后回租的经济业务实质。

五、结语

新租赁准则售后回租交易会计处理发生了全新的变化,它较旧租赁准则最大的特色就是更加遵守了会计信息质量的谨慎性原则,真实反映了企业会计信息,更有利于投资者做出投资决策。总之,新租赁准则售后回租交易会计处理使得会计信息更加可靠与可比,在很大程度上提高了财务报告质量。

主要参考文献:

[1]IASB.International Financial Reporting Standard 16 :Leases [Z].2016-1.

[2]刘伟伟.新租赁准则下售后回租的会计处理[J].商业会计,2018(10):285-28.