股票市场与外汇市场间的风险溢出效应研究

2019-11-06唐小林

唐小林

[摘 要]为量化分析香港与内地两地的股票市场与汇率市场两两间的风险溢出关系,通过构建波动率的静态和动态网络,对香港与内地的股票市场与汇率市场之间的信息流向强度、方向和动态性进行了初步的探索。研究发现,同一市场间的溢出效应强度最高,同一地区不同市场间的溢出效应强度次之,不同地区不同市场间的溢出效应强度最低。同时,在经过8.11汇改之后,在岸人民币市场对离岸人民币市场的溢出效应、离岸人民币市场对在岸人民币市场的溢出效应强度都出现了大幅度的提升。

[关键词]股票市场;外汇市场;风险溢出;溢出指数法

[中图分类号]F832.5 [文献标识码]A

随着金融全球化的持续推进,金融风险是全球经济发展过程中不可避免的存在。近年来,随着国际金融市场间的联动性日益增强,就如“蝴蝶效应”一般,由单个金融事件引起的系统性金融危机引起了学者们的高度重视。杨子晖等(2018)从网络关联视角考察全球系统性金融风险的动态演变以及风险走势,结果发现我国内地的金融市场为风险溢出的净输入者。预防系统性金融风险,已成为金融工作中必不可少的一部分,习近平总书记在党的十九大报告中强调:健全金融监管体系,守住不发生系统性金融风险的底线。

2015年8月11日,央行宣布调整人民币兑美元汇率中间价的报价机制,这一举措意味着人民币的波动将不再受美元汇率的单一的影响,而是逐步转向了“一篮子货币”计划,人民币汇率的形成机制向市场化又进了一步。汇改后,在岸人民币和离岸人民币兑美元的汇率开始走低,与此同时,内地与香港的股价也持续下滑,随着汇改的不断深入,股票市场与外汇市场之间的联动效应也越来越显著,因此研究股市与汇市间的风险溢出,对预防系统性金融风险有一定的现实意义。

本文重点分析了“8.11”汇改前后内地与香港的股市与汇市之间的联动关系。本文的贡献主要体现在:本文采用Diebold和Yilmaz(2012)的溢出指数法,从波动率方面度量内地与香港的股市与汇市两两市场间的溢出关系。

1 文献综述

国内外学者对股票市场和外汇市场间的联动关系研究已久,随着计量方法以及软件应用的普及,众多学者对股票市场和外汇市场间溢出效应的实证研方法也逐渐增多,主要可分为三大类。第一类为基于GARCH函数模型以及延伸模型的方法;第二类则通过协整检验、Granger因果关系检验以及VAR模型来展开研究;第三类是从非线性的角度考虑汇市与股市间的溢出关系。以GARCH模型为例,肖芝露等(2018)运用三元VAR-BEKK-GARCH(1,1)模型研究我国汇市、股市、债市之间的波动溢出效应,研究发现:汇市收益率和股市收益率都具有较强的方差时变性和波动持久性。阎石等(2013)发现,在样本期间内,股市与汇市间虽不存在长期均衡关系,但存在单向的均值溢出和波动溢出,且溢出效应的方向由危机前的汇市向股市的溢出转换为危机后的股市向汇市的溢出。熊正德等(2015)采用小波多分辨分析与多元BEKK-GARCH研究了国内汇市与股市间的溢出效应,结果表明:两个市场间存在显著的波动溢出效应,且不同周期下的溢出效应有所不同。然而,在使用多变量GARCH模型进行溢出分析时,通常存在两个方面的不足,一是GARCH模型不能量化溢出效应的大小;二是GARCH模型要同时估计出大量的参数,计算较为复杂。

在协整检验、Granger因果关系检验与VAR模型方面,潘海峰(2016)发现人民币汇率与股指在金融危机前中后均存在长期均衡关系,且不同的阶段往往表现出不同的Granger因果关系。赵进文等(2013)发现当人民币升值时,股价会有所下跌;反之,当人民币贬值时,股价则会上涨。从非线性的角度来看,何诚颖等(2013)基于SV-TVP-SVAR模型研究了我国股票价格与人民币汇率之间的时变关系,结果表明汇市与股价之间的关系呈现出显著的时变性。张蜀林等(2017)通过构建时变t-copula模型来研究“8.11”汇改前后股市与汇市的动态相依关系,结果表明,股市与汇市的相关关系具有非线性特性和时变特征,且汇改后的相關系数的变动范围有所增大。周爱民等(2017)发现内地与香港的股市与汇市的两两市场间均存在溢出效应,且离岸人民币对在岸人民币的溢出效应始终大于反向溢出。

鉴于此,本文采用Diebold和Yilmaz(2012)的溢出指数法来衡量内地与香港两地股市和汇市间的溢出效应。DY(2012)较以往方法的优点在于:不依赖于Cholesky分解的顺序,即方差分解的结果不再依赖变量进入模型的次序且计算较为容易,能量化溢出效应的大小。

2 研究方法

溢出指数的概念最先由Diebold和Yilmaz于2009年在论文中提出,这种方法基于向量自回归(VAR)模型,通过方差分解得到一个直观描述变量间相互关系的指数(王奇珍、王玉东)。之后在2012年,Diebold和Yilmaz将溢出指数的测算拓展到广义方差领域,该方法的优点在于不仅不再依赖变量进入模型的次序,而且还能够针对性地测算单个变量或者单个市场的溢出效应的大小(谭小芬、张俊晓、郑辛如)。除此之外,溢出指数法还能通过滚动样本时窗来捕捉不同市场间溢出效应的时变情况。以下是本文关于我国股票市场动态风险溢出指数模型的构造。

当时间序列保持平稳的前提下,向量自回归模型(VAR)的表达式为:,在本文中,m为滞后阶数,xt为4维向量,Φi为一个4×4的系数矩阵,εt为4维的残差列向量,不存在序列相关性,且服从独立分布,即均值为零方差恒定的研究假设。其次,向量自回归模型(VAR)可以转换为移动平均形式(VMA):,若i>0,则Ai满足下列式子中的递归方程:

若i<0,则Ai=0,;若i=0,则Ai为N维的单位矩阵。

为避免变量排列的次序影响残差项的正交化,本文采用运用KPSS处理法,预测残差项的冲击。该法中变量xj对变量xi (i≠j)向前H步预测误差的方差贡献为θij (H);其表示如下:

其中,为第j个变量预测误差的标准差,ei为第i个元素为1,其余元素均为0的N维列向量。θij (H)为变量xj对变量xi的溢出指数,且要求,其中θij (H)标准化处理后得:.

从上式中我们可以推出:且.

基于此,本文从定向溢出指数、总溢出指数、动态溢出指数以及净溢出指数的角度去估算内地与香港的股市与汇市间的溢出效应值。

定向溢出指数可以针对不同市场之间的溢出效应的方向加以度量。表现为市场j对市场i的溢出指数可表示为:

再有,其他的所有市场对市场i的溢出指数可表示为:

与之相对应的,市场i对所有其他的市场的溢出指数可表示为:

总溢出指数测算的是所有进入模型的市场互相的信息溢出对模型总预测误差方差的贡献。其表达式如下:

由于金融市场处于随时变更的状态,因此在不同阶段金融市场变量之间的相互关系也会呈现出不同的特征。

净溢出指数衡量的是单个市场对其他市场的净溢出。上式中的Sgi (H)-Sig (H)则表示市场i对所有其他市场的净溢出指数。

3 实证分析

3.1 数据选取

本文旨在研究香港与内地两地的股票市场与汇率市场两两间的风险溢出关系,以上证综指日收盘价、香港恒生指数日收盘价、在岸人民币中间价日收盘价、离岸人民币即期汇率日收盘价为研究对象,然后将中间价和即期汇率换算成边际人民币汇率形式,比如 1 人民币 = 0.159美元。鉴于数据的可获取性,本文选取了2012年5月2日到2019年3月29日的日度数据,在确保数据保持一致性的情况下,本文共得到1625组数据,数据均来源于Wind资讯金融数据库。日度波动序列的构造借鉴Diebold和Yilmaz的构造方法获得, 然后将获得的波动序列对数差分,得到各个市场的波动率序列,从而估计波动率的溢出效应。其表达式为:

其中,H、L、C、O分别代表各个市场的日度最高价、最低价、收盘价和开盘价。

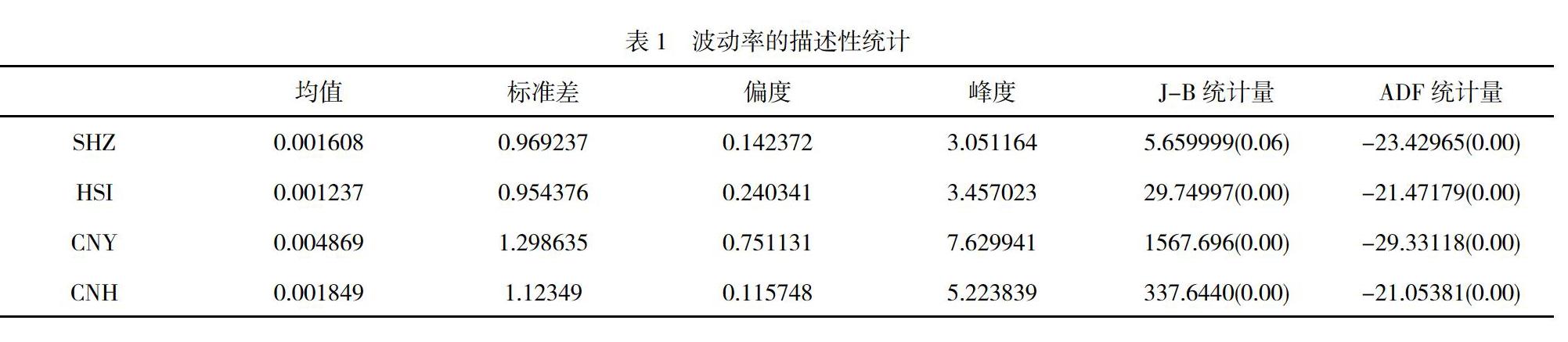

3.2 描述性统计

通过表1我们可以发现,这四个市场波动率的偏度值均大于零,峰值均大于3,说明这四个市场的波动率序列具有非对称性以及尖峰厚尾的特性;此外,J-B统计量及其伴随概率表明,在1%的显著性水平下,这四个市场的波动率均不服从正态分布;且单位根ADF统计量也在1%的水平下显著,也就是说各市场的波动率序列均为平稳序列,可以进一步建立VAR模型。

3.3 基于溢出指数模型的分析

本文从波动率的角度,基于广义方差分解构建连接矩阵,结果见表2。其中,矩阵的对角线表示每个变量的变化过程受到自身变化的影响。对角线之外则是变量之间的溢出情况。

观察表2我们可以发现,各市场在波动率方面的联动性各有不同;且每个市场受到自身变化的影响均超过90%,且同一市场的溢出水平要远远大于跨市场的溢出水平,其中彼此关联性最弱的市场分别是内地股票市场与离岸人民币汇率市场;最后,从双变量净溢出视角来看,香港股票市场对其他市场均存在负向的净溢出效应,与之相反的是,内地汇率市场对其他市场均存在正向的净溢出效应。

3.4 基于滚动窗口的动态溢出分析

波动溢出表从静态上描述了每个变量之间的溢出情况,但这种静态的分析不能体现出波动传导的动态过程。因此本文将DY2012与滚动窗口分析法结合,得到了窗口期为200,预测步长为10期的波动率的溢出效应走势图。

上图分别表示了上证综指(SHZ)、恒生指数(HSI)、在岸人民币(CNY)、离岸人民币(CNH)对其他市场的溢出效应。结果表明:第一,上证综指对恒生指数表现出最高的溢出效应,幅度保持在2%至22%之间,其次是在岸人民币市场,最低的是离岸人民币市场。第二,恒生指数对上证综指的溢出水平最高。第三,在岸人民幣对离岸人民币的溢出水平远远高于在岸人民币对股票市场的溢出水平,反映出跨市场的溢出水平低于同一市场的溢出水平。第四,离岸人民币对在岸人民币的溢出水平最高,其次是内地股票市场,最后为香港股票市场。

3.5 “8.11”汇改前后股市与汇市间的溢出效应比较

通过对比股市与汇市间的波动溢出走势图发现,在“8.11”汇改后,两两市场间的溢出情况有所改变,主要体现在波动率方面:首先,内地股票市场对香港股票市场的溢出效应在汇改之后逐渐趋于稳定;其次,在岸人民币市场对离岸人民币市场的溢出效应、离岸人民币市场对在岸人民币市场的溢出效应强度均出现了大幅度的提升。

4 结论

本文采用DY(2012)的溢出指数法,以上证综指(SHZ)、恒生指数(HSI)、在岸人民币(CNY)、离岸人民币(CNH)为研究对象,初步探讨了内地与香港的股票市场与外汇市场之间的溢出效应,结论如下:

就波动率方面而言。同一市场间的信息关联度最高,同一地区不同市场间的信息关联度次之,不同地区不同市场间的信息关联度最低。从双变量净溢出视角来看,香港股票市场与内地股票市场对其他市场分别存在负向和正向的净溢出效应,即香港股票市场在绝大部分情况下都扮演着信息接收者的角色,而内地股票市场在绝大部分情况下则扮演着信息发散者的角色。“8.11”汇改之后,在岸人民币与离岸人民币对彼此的溢出效应均有着大幅的上升,也就是意味着“8.11”汇改,加强了两个市场间的联系。

综合来看,“8.11”汇改促进了内地与香港的联系,同时,本文的量化结果不仅能为投资者冲对市场风险提供了参考方向,也能为政府的一些监管部门有效地预防和规避非系统性风险提供一定的理论参考。

[参考文献]

[1] 杨子晖,周颖刚.全球系统性金融风险溢出与外部冲击[J].中国社会科学,2018(12).

[2] 肖芝露,尹玉良.我国汇市、股市和债市的波动溢出效应研究——基于“8.11汇改”的经验分析[J].金融理论与实践,2018(09).

[3] 阎石,李连伟.我国股票市场与外汇市场的动态关联性研究[J].宏观经济研究,2013(03).

[4] 熊正德,文慧,熊一鹏.我国外汇市场与股票市场间波动溢出效应实证研究[J].中国管理科学,2015(04).

[5] 潘海峰,费为银,沈滢.人民币汇率与股指联动及货币政策关联性分析[J].财经纵横,2016(22).

[6] 赵进文,张敬思.人民币汇率、短期国际资本流动与股票价格——基于汇改后数据的再检验[J].金融研究,2013(01).

[7] 何诚颖,刘林,徐向阳,等.外汇市场干预、汇率变动与股票价格波动-基于投资者异质性的理论模型与实证研究[J].经济研究,2013(10).

[8] 张蜀林,杨洋,王书平.我国汇市与股市之间的风险传染关系研究——基于8.11汇改前后的比较分析[J].价格理论与实践,2017(12).

[9] 周爱民,韩菲.股票市场和外汇市场间风险溢出效应研究——基于GARCH-时变——Copula-CoVaR模型的分析[J].国际金融研究,2017(11).

[10] 王奇珍,王玉东.国际油价_美国经济不确定性和中国股市的波动溢出效应研究[J].中国管理科学,2018(11).

[11] 谭小芬,张俊晓,郑辛如.国际大宗商品市场与金融市场的双向溢出效应——基于BEKK-GARCH模型和溢出指数法的实证研究[J].中国软科学,2018(08).