10 kV及以下农网投资效益与经济分析

2019-11-01吴为明

吴为明

(国网黟县供电公司,安徽 黄山 245500)

0 引言

目前电网企业电量增长速度逐步放缓, 电网建设项目年度投资仍然逐年增加, 有部分10 kV 项目出现年度结转的情况,工程投资超过企业承载能力,实际投资效益相对不明显甚至出现无效投资。 电网企业作为国有企业,除了承担固有的社会责任,满足各方用电需求, 还需要对技术方案的经济合理和财务可行进行相关分析,确保项目投资有效。

1 背景

1.1 外部环境

1.1.1 经济增长

过去较长时期以来,由于电力需求高速增长,电网发展主要以规模扩张为导向, 对电网运行效率和投资效益较为忽视, 形成投资依赖和扩张惯性。 个别公司存在盲目要投资、铺摊子现象,投入重点不明确,结构不合理,过度超前,个别电网投资多而低效,企业微利甚至亏损运营。 近几年,我国经济结构转型,用电需求一定时期内保持中低速增长。随着光伏、风电、生物质能等新能源发电的接入,高耗能产业的逐渐转型, 全国电力供应需求相对宽松。

1.1.2 电力体制改革

政府大力推广电力体制改革, 积极寻求社会资本注入电力行业。 自2015 年开始,增量配电投资试点全面启动, 售电市场竞争加剧, 售电公司大量成立,导致公司电力市场垄断的局面逐渐改变,公司面临的电力市场竞争更加激烈。

1.1.3 政府监管

国资委加快构建投资监督管理体系, 完善对中央企业投资的全方位、全过程监管,从投向、程序、风险、回报4 个方面,规范电力投资行为,强化风险管控,提高投资回报,实现电力资本保增值。同时,国家把电网投资作为稳增长、 调结构、 惠民生的重要抓手, 要求中央企业加大自筹资金力度, 解决投资缺口。中央投资对电网项目的支持难以继续增长,公司电网投资压力进一步加大。

1.2 内部因素

1.2.1 企业对电网精准投资的要求

各省市公司高度重视投资管理工作,提出“精准投资、精益管理”的要求[1],加强投资管控,做到投资去向合理,方向精准,时序科学,加强低效投资的事前管控,坚决杜绝无效投资。公司安排电网投资必须科学决策,以效率效益为核心,扎实做好项目前期工作,深入开展技术经济论证,从源头提升投资效益,防止科学决策让位于领导意志。 电网投资要发挥综合计划统筹平衡作用, 有限的资金要优先安排能够确保投资效益、 提高市场占有率和解决电网本质安全问题的项目,杜绝无效投资、避免低效投资[2-3]。

1.2.2 投资效果不明显

35 kV 容载比水平偏高, 电网容量裕度较大,运行效率偏低。 例如某山区电网绝大多数情况下变电站主变运行方式为单主变运行, 主变平均负载率偏低,10 kV 线路存在多条轻载线路, 线路平均负载率均在15%以下,甚至仅仅为了部分网架结构的加强,出现多条线路建成投运后空载的情况, 投资效益极低, 未能将投资有效地转化为实际的电量增长和项目收入。

基于外部和内部各方面的原因, 在电网企业安排投资计划时,除了切实落实央企供电责任,解决老旧线路、低电压、重过载等问题外,还需要对项目技术方案进行经济评价,对项目投资效益进行测算,对于经济合理、财务可行的方案予以安排年度投资计划。

2 量化分析边界参数

2.1 项目总投资

10 kV 及以下电网建设项目总投资包括建筑工程费、安装工程费、设备工程费、利息及其他费用。其中其他费用包含项目建设管理费、 项目建设技术服务费、生产准备费、建设场地征用及清理费。 电网建设项目资本金一般不得低于20%, 剩余80%的建设资金需要进行银行贷款,从而产生建设期贷款利息。10 kV 及以下项目一般不存在跨年投资情况,年度投资即为总投资。

2.2 项目成本

仅仅针对建设项目, 项目转资按照建设项目转为固定资产计提折旧。 转资金额因项目处于估算阶段按照项目建设总投资计算。 固定资产折旧计提方法一般有平均年限法、工作量法、双倍余额递减法、年数总和法,其中后两项为加速折旧的计提方法,电网企业一般选择平均年限法进行固定资产计提折旧,年限为12 a。 根据《省级电网输配电价定价办法(试行)》的规定,当地电网企业实际材料费及修理费按占当年固定资产原值的5%计算。

2.3 项目收入

项目收入为售电收入。 售电收入为供电台区全年累计售电量与台区全年售电均价的乘积。 其中台区全年累计售电量为台区全年累计总表电量与全年累计损耗电量差值。

2.4 技术方案计算期

技术方案计算期是技术方案从资金正式投入开始到生产运营达到设计预期水平后的时间, 包括项目筹建期、施工准备期、工程实施期、工程完建期等。

2.5 基准收益率

根据国家发展和改革委员会与建设部2006 年7月发布的 《中国部分行业建设项目全部投资税前财务基准收益率取值表》的规定,电力工程中农网项目的基准收益率取值为6%。

3 量化分析

选取10 kV 某台区改造工程作为本次分析的对象。本项目总规模为新建容量400 kVA 变压器3 台,新建10 kV 线路路径长约0.256 km,改造0.38 kV 线路路径长约0.904 km,更换电表箱28 块。

2016 年两个台区售电量共计79 226 kW·h,用电平均售价为0.62 元。2017 年两个台区售电量共计118 530 kW·h,用电平均售价为 0.67 元。 2018 年两个台区售电量共计169 610 kW·h, 用电平均售价为0.64 元。因台区均为普通商业和居民用电,无大用户接入, 考虑用电自然增长率为28.88%左右, 预测2019 年电量为190 272 kW·h。 设计生产使用效率为3台400 kVA 的配变负载率达到80%, 如果配变负载率超过80%, 则需要进行更换。 最大负载率达到80%时,功率为960 kVA,县域平均最大负荷利用小时数取4 000 h,设计最大年供电量为 3 840 000 kW·h。 设计台区使用年限为12 a, 工程建设和投运均为2018年, 至下一次台区整体改造年份为2029 年。 预计2029 年电量为 2 406 139 kW·h。

3.1 投资效益测算

3.1.1 项目总投资

本项目总投资 105.51 万元, 工程静态投资103.67 万元,资本金比例按20%,建设期贷款利息按一年期利率4.421%为1.83 万元。长期贷款期限为10 a,根据当期人民银行公布的五年期及以上贷款基准利率为4.6%,每年还款金额10.55 万元。

3.1.2 项目成本

根据《省级电网输配电价定价办法(试行)》的规定, 当地电网企业实际材料费及修理费按占当年固定资产原值的5%计算。在针对本项目进行效益测算的过程中,固定资产原值仅按本工程总投资来计算。

根据电网企业固定资产折旧计提的相关要求,按月使用直线法计提,进而计算年度折旧金额。每年产生的材料费及修理费用按占5%当年投资计列,固定资产有5%残值。 分析财务净现值情况下,可按照总投资进行计算。 年度成本即为年度实际材料费及修理费用,在当年固定资产原值的5%,具体计算成本为52 755 元。

3.1.3 项目收入

项目收入来源为售电收入。 公司根据最新全口径购电均价为 0.38 元/(kW·h), 经测算本工程两个台区年度售电均价为 0.64 元(kW·h)。

3.1.4 净现金流量

经测算,考虑降损和增供电量带来的效益,计算期为电网设备使用年限及折旧年限12 a,2018—2029 年本工程带来的经济效益测算如表1 所示。

3.2 投资效益测算

3.2.1 财务净现值

财务净现值(Financial Net Present Value)记为FNPV。 本工程计算期为12 a,基准收益率为6%,计算如式(1):

表1 本工程计算期内各年收入与支出情况表

式中:(CI-CO)t 为技术方案第t 年的净现金流量;ic为基准收益率;CI 为技术方案现金流入量;CO 为技术方案现金流出量;n 为技术方案计算期。

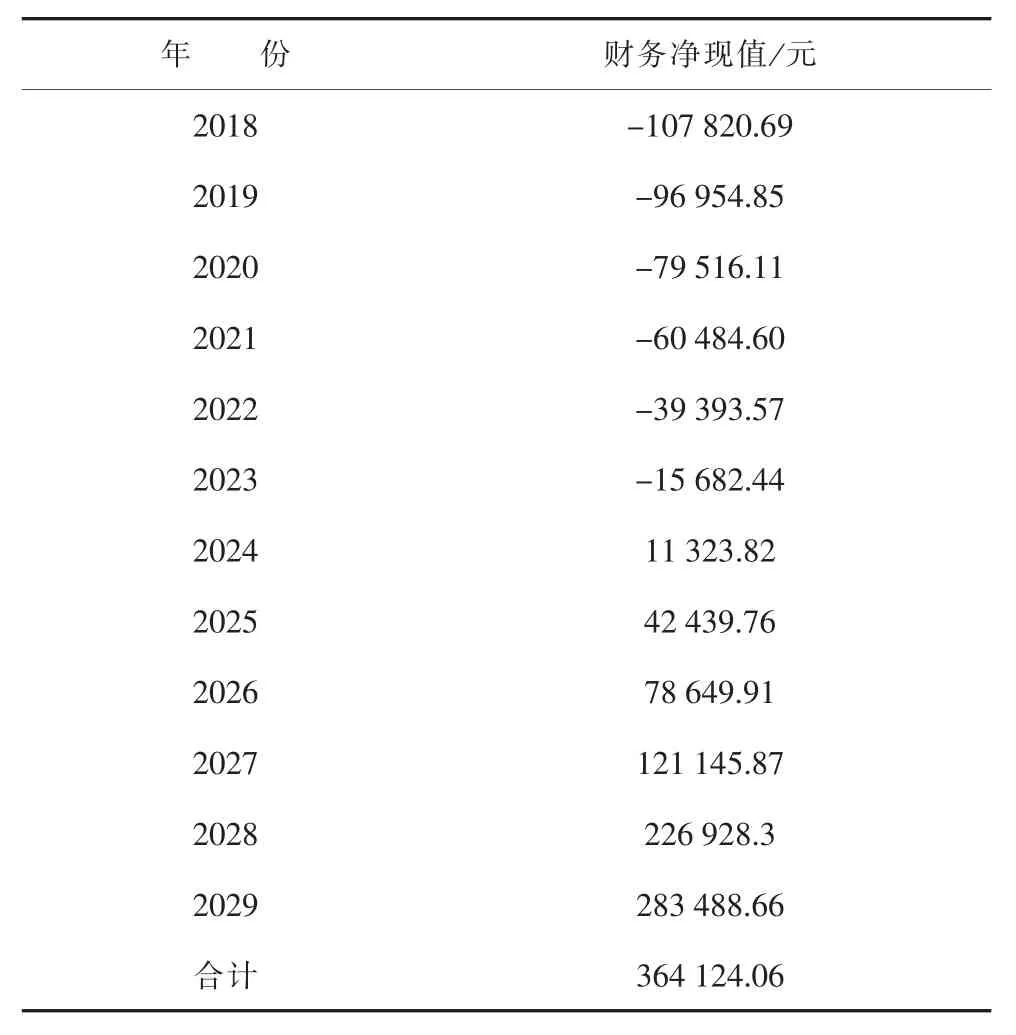

经计算此技术方案财务净现值为364 124.06 元见表2,财务净现值大于0,本工程技术方案财务上可行。

表2 本工程计算期内各年财务净现值计算情况表

3.2.2 财务内部收益率

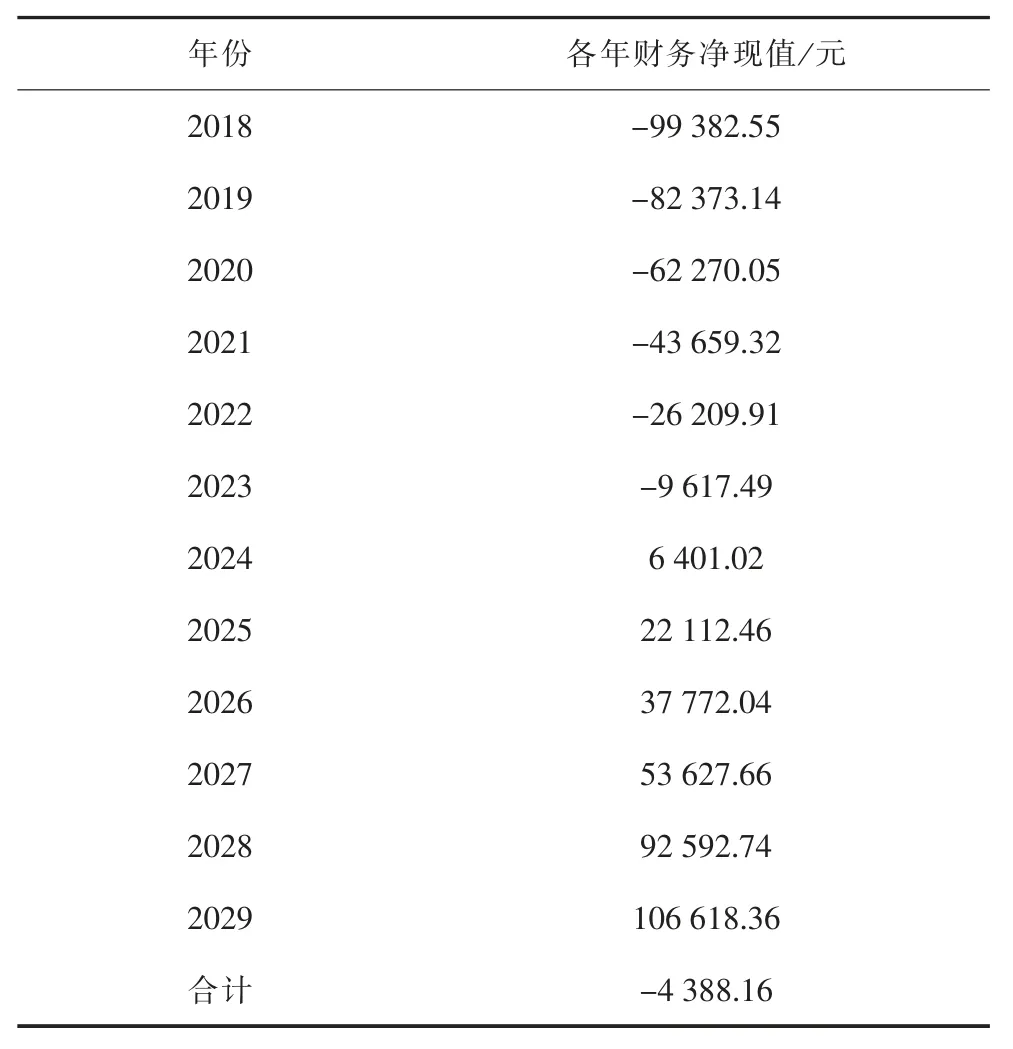

当FNPV=0 时, 折现率i 的值即为财务内部收益率。对于既定的技术方案,财务净现值与折现率呈反向关系,即折现率越大,净现值越小。 因此存在一个折现率使得财务净现值等于0。 经测算本工程当折现率为14%时,财务净现值为19 500.19 元,如表3所示; 当折现率为15%时, 财务净现值为-4 388.16元,如表4 所示。 根据财务净现值与折现率的关系,财务内部收益率必位于14%~15%之间,且大于农网项目的基准收益率,取值为6%,本工程技术方案在财务可行。

3.2.3 投资回收期

技术方案分析过程中一般只分析静态投资回收期[4],计算如式(2):

式中:Pt为技术方案静态投资回收期;CI 为技术方案现金流入量;CO 为技术方案现金流出量;(CI-CO)t为技术方案第t 年的净现金流量。

表3 当i=14%时各年财务净现值计算情况表

表4 当i=15%时各年财务净现值计算情况表

本工程用划线法进行计算, 前提是需要计算出技术方案计算期内各年累计净现金流量, 计算结果见表5。第10 年与第11 年的累计净现金流量由负值变为正值,故静态投资回收期位于第10 年与第11 年之间,计算得静态投资回收期为10.81 a。在工程合理使用年限内。

表5 本工程计算期内各年累计净现金流量

3.2.4 敏感性分析

结合财务分析测算情况, 测算电价与电量增长率波动对项目投资及经济性指标带来的影响。 首先,确定分析指标, 本工程选取财务净现值来进行敏感性分析[5]。其次,选取要分析的不确定因素,本工程选取售电均价与电量增长率作为不确定因素。 最后,确定敏感度系数值。 敏感度系数为评价指标相应变化率与不确定因素相应变化率的比值。

选取电量增长率作为不确定因素计算。 当电量增长率为28.89%时,FNPV为364 124.06 元;当电量增长率为 10%时,FNPV为-603 833.9 元。 不确定因素变化幅度为188.9%时, 分析指标FNPV变化幅度为159.61%,敏感度系数为0.845。

选取电价作为不确定因素计算。 当售电均价为0.643 元 /(kW·h)时,FNPV为 364 124.06 元;当售电均价为 0.543 元 /(kW·h)时,FNPV为-246 932.84 元。 不确定因素变化幅度为18.41%时,FNPV变化幅度为247.46%,敏感度系数13.441。

由此可见, 售电均价和电量增长率对本工程技术方案均有较大影响, 但售电均价变化对评价指标财务净现值影响更大。

4 结论

目前10 kV 及以下农网项目的效益测算和技术方案的财务可行性相关评价未完全落实到县级供电企业项目前期工作中。 本文对10 kV 及以下电网建设项目前期过程中, 效益测算和财务评价方法进行介绍, 在项目可行性研究阶段提出技术方案的财务分析, 通过对技术方案的总投资与项目实施过程中及投产后运维成本的支出进行量化比较, 再确定最终项目投产后带来的增供电量给公司带来的资产折旧周期的逐年实际收入。 利用政府给出的农网投资收益率在资产折旧周期内计算逐年财务净现值,以基准收益率作为基础,计算出财务内部收益率,确定静态投资回收期,明确对技术方案最敏感的因素。 公司安排年度投资过程中, 选择资产折旧周期内净现值大于0, 财务内部收益率大于基准收益收益率,静态投资回收期小于电网固定资产折旧周期的项目作为年度投资计划安排的项目。 通过技术方案静态评价和动态评价的相关指标分析方案的可行性和经济合理性,合理安排年度投资,落实上级网省公司对投资精准的要求, 切实保障在履行央企责任的背景下兼顾投资效益,确保项目投资有效,杜绝无效投资。