基于财务角度企业盈利能力分析方法

2019-11-01张超国电电力发展股份有限公司

文/张超,国电电力发展股份有限公司

企业成立的基本目的是为了获得盈利。企业盈利能力实际上就是其增值资本的能力,即某一确定的时间段之内,企业创收及获取利润的真实能力,可体现出一家企业创造利润和运作资本的水平,同时也能用于评判一家企业的绩效及未来的发展空间。因此,对一家企业而言,其盈利能力十分关键,只有保证稳定的盈利能力,才能确保其未来足够的市场竞争力。本文从财务角度出发,借助因子分析和多元线性回归分析法,对如何评价一个企业的盈利能力进行重点探讨。

1 衡量盈利能力要素分析

对一般性企业而言,可通过下述3类指标来判断其盈利水平:

1.1 生产经营盈利能力分析指标。这一指标是反映企业盈利水平的重要指标,对这一指标进行分析,可了解在某段时间内企业的经营情况,并为今后的生产经营提供相应的数据支撑。其指标主要包括:

销售净利率=净利润/销售收入×100%

销售现金比率=经营活动现金净流入/销售额×100%

营业利润率=营业利润/主营业务收入×100%

销售毛利率=(销售收入一销售成本)/销售收入×100%

1.2 所有者投资盈利能力分析指标。这一指标能够体现企业的资本经营水平,具体来说,投资者对企业经营投入相应的资本,以此来创造利润的一种能力。企业在开展经营活动时,对资本资源进行合理的配置,投资者可投入相应的资本,从而获得一定的收益。其指标主要包括:

净资产收益率净利润/平均所有者权益×100%

息税前利润率=息税前利润/总资产平均余额×100%

每股收益=税后利润/股本总数

市盈率=每股收益/普通股每股市价×100%

1.3 资产盈利能力分析指标。所谓资产经营能力,实际上就是某个企业通过资产运营,来获取相应的利润的能力。该指标涉及到:

总资产报酬率=息税前利润总额/平均资产总额×100%

投入资本回报率=息税前利润总额/投入资本×100%

长期资本收益率=收益总额/长期资本平均占用额×100%

成本费用利润率=利润总额/成本费用总额×100%

2 企业盈利能力评价实证研究

本文以国内沪深A股市场上六十家上市发电公司为例,通过选取企业公开财务数据,使用基于主成分的因子分析与逼近理想解分析法相结合,对企业的盈利能力进行分析。

2.1 企业盈利能力影响指标分析

为保证评价与预测精确度,在考虑到盈利能力要素以及指标情况的前提之下,选取了以下9个评价指标:销售毛利率、销售净利率、每股收益、息税前利润率、净资产收益率、总资产收益率、投入资本回报率、每股经营现金流、销售现金比率。

2.2 KMO检验和Bartlett球形检验

因为选取的变量类型不同,存在量纲及数量级的区别,需要通过软件的标准化处理把原指标数据进行转化,让其成为一致量纲数据,确保指标具有足够的可比性。首先使用KMO检验和Bartlett检验,从而判断其是否能够适合于因子分析。通过SPSS检验可得见表1:

表1

根据检验结果,可知当KMO>0.6时,就证明检验通过,并且相伴概率近似零,低于显著水平0.05,通过Bartlett球形检验。

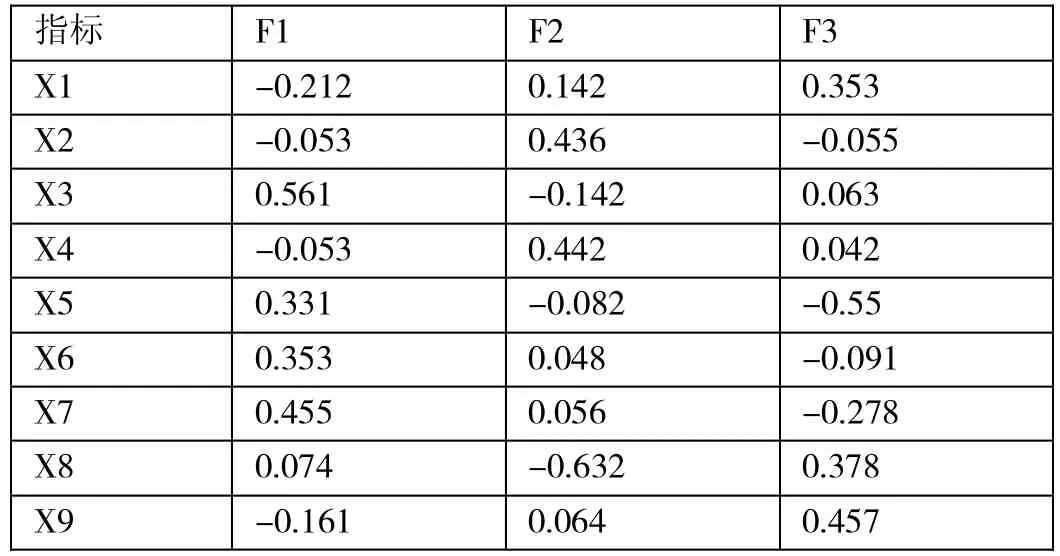

表2 2017年各因子得分系数矩阵

2.3 公共因子分析

对于公共因子进行分析的时候,一般会借助到因子载荷这个系数,其作用在于显示出公共因子和指标变量之间的关系。对于2017年的数据借助于总方差分解,获得了3个能够概括解释原始数据的因子,通过这3个因子,便能够评价企业的盈利能力。

1)第一因子(F1)一共有四个,它们能够就某一角度来表明投资资本和收益的配比,也将它们称为投入资本盈利能力。分别为:①X3每股收益;②X5净资产收益率;③X6总资产报酬率;④X7投入资本回报率。这四个因子的载荷值为:0.889、0.934、0.883及0.867。

2)第二因子(F2)一共有两个,它们能够于一定范围内表明经营活动里收入和收益的配比,也将它们称为经营活动盈利能力。分别为:X2销售净利率和X4息税前利润率。这两个因子的载荷值是:0.934、0.933。

3)第三因子(F3)一共有三个,它们能够表明盈利的获现能力以及投入资本的配比,也将它们称为经营获现能力。分别为:①X1销售毛利率;②X8每股经营活动现金净流量;③X9销售现金比率。这三个因子的载荷值是:0.906、0.764、0.711。

2.4 因子得分计算分析及结果

在已知的因子得分系数以及原始变量值的基础之上,能够得到所有观测值的对应因子的分数,除此之外,还能够在这个前提下,进一步地分析观测值。见表2。

根据估算得到的因子的数据,能够大致说明2017年不同企业的盈利能力,通过因子得分能够在各个层面上来比对研究不同企业盈利能力的实际水平。详细来说,要想评价和分析公司的盈利能力,就需要通过因子得分表来完成计算,获得综合得分,具体计算公式是:

综合盈利能力F=(38.403×F1+24.563%×F2+24.607%×F3/87.033%)

3 结论

本章以国内60家发电上市公司为样本,从财务角度对企业盈利能力进行了分析和研究,从而了解到自回归模型和支持向量机共同作用的方法和结果。第一步,通过因子分析方法,得到季度数据的综合指标得分并进行进一步的检查;第二步,通过自回归模型,计算所有的X的预测值;第三步,通过支持向量机模型,获得F值,得出评价企业盈利能力的综合指标,为企业评价自身盈利能力提供了科学的数学模型。