地市级电网企业数字化审计模式构建与实施

2019-10-25时亮康晶李伟峰

时亮 康晶 李伟峰

摘 要:根据新时代要求对电网企业数字化审计工作的影响,结合日常实践,主要针对地市级电网企业数字化审计工作的组织体系、实施方式、成效等进行探讨,以供参考。

关键词:转型;数字化审计;审计模型

中图分类号:F23 文献标识码:Adoi:10.19311/j.cnki.1672-3198.2019.30.047

1 电网企业数字化审计的基本特征

电网企业数字化审计是以被审计单位的各类信息系统和底层数据库原始数据为切入点,在对信息系统进行检查测评的基础上,通过对底层数据的采集、转换、清理、验证,形成审计中间表,并且运用SQL语言、Excel高级语言等进行多维分析、数据挖掘,通过多种技术方法构建模型,发现趋势、异常和错误,把握总体、突出重点、精确延伸,从而收集审计证据,实现审计目标。

2 新时代对电网企业数字化审计工作的要求

2.1 国家层面对电网企业数字化审计工作的要求

当前,信息化、云计算等先进的科学技术深刻影响并改变着各行各业的管理方式,也深刻改变了电网企业内部审计的环境。党的十九大对建设现代经济体系作出重要部署,提出建设网络强国、数字中国、智慧社会,推动互联网、大数据、人工智能和实体经济深度融合。十九大报告指出,要善于运用互联网技术和信息化手段开展工作。

2.2 电网企业内部变革对数字化审计工作的要求

国家电网公司提出要强化“数字国网”顶层设计,优化企业级数据模型,深化全业务统一数据中心建设和应用,开展协同共享专项行动,促进全业务融合、全流程贯通、全数据共享。开展数字化发展研究与实践,促进业务创新、绩效提。

地市级电网企业要做好新形势下的审计工作,就要结合公司的现状,分步骤、分阶段逐步推进审计信息化建设与应用工作,最终实现全业务覆盖、大数据支撑和智能化决策。

3 地市级电网企业数字化审计工作的主要做法

3.1 构建数字化审计组织

地市级电网企业通过成立数字化审计工作领导小组,保障数字化审计工作的持续开展和有效运行。领导小组下设数字化审计工作办公室,负责制定数字化审计管理办法、指导数字化审计日常工作、督促发现问题整改、开展数字化审计考核;对于数字化审计过程中发现的重大风险、问题,报领导小组经过决议提出处理意见和管理措施。同时通过管理制度明确职责界面和考核标准,将数字化审计工作与组织绩效考核挂钩,确保数字化工作有效落地。

3.2 组建数字化审计队伍

电网企业通过统筹现有审计人力资源,坚持以审促学、以审代培,通过实践提升数字化审计应用能力。一是建立动态的人才梯队,通过遴选优秀的专业管理人员,组建数字化审计工作团队;二是建立人才提升机制,形成一套健全高效的审计人才培养、激励、评价和使用机制;三是注重引入数字化审计技术支持,通过引入外部高新技术企业、培训机构和内部技术专家,提供技术支持和保障。

3.3 推动数字化审计转型

地市级电网企业通过加强审计项目实时过程管控,实现审前调查、项目实施、问题整改等各类审计作业的全过程、在线闭环管理,以大数据为基础开展审计项目,逐步建立审计作业全过程数据分析模式,推动传统审计模式向现代数字化审计模式的转型。

(1)建立审计项目数字化作业模式。

建立“总体分析、分散核查”的审计项目作业模式,即集中开展多维度、深层次的全面分析,对锁定的疑点进行现场复核。开展审计项目前,组建远程分析组和现场工作组,分别负责数据分析和现场核查,共同确定审计问题。

(2)优化数字化审计数据处理流程。

运用信息化手段采集经营活动数据,实时分析、发现、纠正经营管理中存在的问题,通过非现场审计的方式开展持续审计监督。在数字化审计过程中,采用“找数据、找关系、找线索”的方式锁定疑点,逐步确定问题线索,数据处理流程详见图1。

3.4 加大数字化审计力度

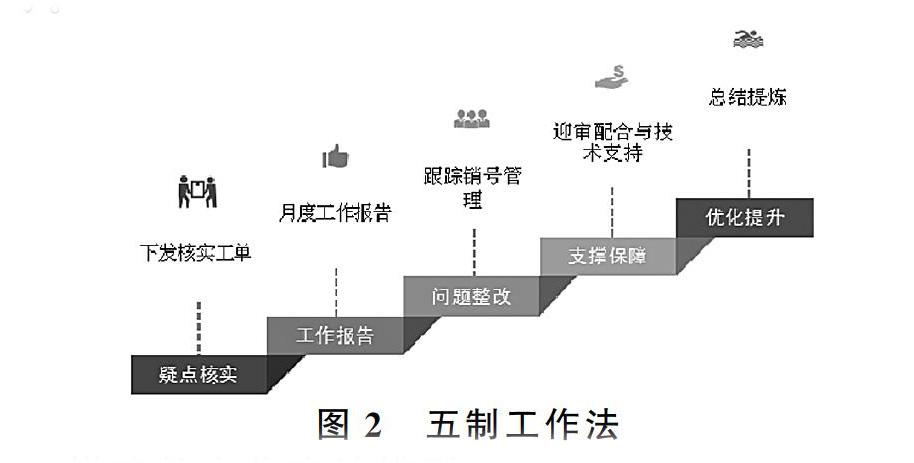

积极探索实践“集中分析、分散核查”的数字化审计模式,充分发挥数字化审计团队在日常审计监督的作用,深化应用审计信息系统、主要业务应用系统和数据分析处理技术,以“疑点核实、工作报告、问题整改、支撑保障、优化提升”五种机制(见图2)持续开展日常审计监督;结合年度各类审计项目关注重点,以集中工作方式开展非现场数据分析,及时深入揭示问题和风险,提升运用互联网技术和信息化手段开展审计工作能力。

3.5 搭建数字化审计模型

在数字化审计过程中,将审计经验、审计方法步骤化、模型化,灵活搭建各种数字化审计操作指引和分析模型。

(1)梳理业务流程。

以电网企业经营管理各环节为主线,梳理出各流程节点及所涉及的信息系统、规章制度、文件通知等。

(2)总结提炼问题。

以法律法规以及电网企业规章制度为基础,基于风险管理,结合各業务管理中的逻辑关系和各系统之间的数据对应关系,总结提炼出能够通过数字化手段实现的审计问题库。

(3)建立审计中间表。

综合运用审计作业系统及各类业务信息系统,获取各专业业务数据。通过运用高级Excel、SQL语言、编写数据查询语言语句等方式,对数据进行清洗、整理。根据业务系统数据对应关系,通过特定字段将来自于不同系统的数据进行关联,建立审计中间表。

(4)编写审计模型。

利用审计中间表,根据审计规则编写数据查询语言语句,进行不同审计主题的数据关联分析研究,进而创建数字化审计模型。无法创建审计模型的,采用编制数字化审计操作指引的方式,将数字化审计步骤、技巧固化,形成数字化审计操作指引。

3.6 研发数字化审计系统

传统的审计模式下,开展审计项目所耗人力资源较大,效率偏低。电网企业充分应用GPS定位、人脸识别等技术,通过开发基于i国网的中介机构审计质量实时管控系统(图3),实现对工程项目及其它项目的全方位监控。

该系统可通过人脸识别和GPS定位功能,将人员信息、运行轨迹、经纬度等保存到数据库中,同时对于异常信息、重要节点提醒、考核结果等具有自动研判功能,对于重要数据、信息具有自动统计分析功能。

通过测算,以单体工程项目分析,新的工作模式比旧工作模式至少节省2个工作日的时间,我们以2500元/天/人的人力成本核算,每个审计项目至少2名中介人员,单体项目预计至少可节约1万元。同时,审计部门可直接线上管控审计项目,大大提高了工作效率,同时规避了中介机构转包、不去现场的风险。

4 结束语

新时代下,电网企业数字化审计将会逐步替代传统的审计模式,审计人员应把握数字化审计时代带来的发展契机,充分发挥数字化审计的优势,促进公司持续健康发展。

参考文献

[1]习近平总书记在中央审计委员会第一次会议上的讲话[Z].