创新创业背景下IT行业独立董事专业背景与 企业创新绩效的关系研究

2019-10-21汤令仪

汤令仪

摘要:本文以Wind数据库中IT行业上市公司为研究对象,在控制公司规模、资产负债率等要素的基础上,采用多元线性回归模型实证分析分析独立董事专业化背景与企业创新绩效之间的关系。研究结果表明,IT行业上市公司提升独立董事专业化程度有助于更好地识别有价值的研发项目,有利于推动上市公司在关键技术领域投入资金,推动研发投入更好地转化为专利成果,企业应适当引入具有专业化背景的独立董事,推动董事会决策独立性和科学性的提升。

关键词:独立董事;专业背景;创新绩效;IT行业

中图分类号:F552.6 文献识别码:A 文章编号:

2096-3157(2019)06-0036-03

一、引言

随着经济全球化和产业转型升级的步伐逐渐加快,创新能力在企业战略决策过程中的重要性日益提升。创新能力不仅决定了企业在产品市场中的长期竞争力,同时也成为信息技术、互联网科技等具有较大无形资产获取外部融资的重要依据。然而,企业的创新决策在短期内无法获得回报,在信息不对称较为严重的资本市场环境中,为了获取更高的绩效薪酬,企业决策者可能会为了短期绩效的提升推迟企业的研发计划,导致创新投资不足等公司治理问题的出现,给企业的长期发展带来不利的影响。

现代企业制度下,董事会成为公司投融资和战略决策的制定者,对公司的经营绩效和创新绩效产生重要影响。由于公司的所有权与经营权相分离,出于薪酬、职业安全和资源控制等自利动机,管理层可能会采纳不利于公司价值的决策组合,由此对公司价值造成冲击。为了提升董事会在决策时的独立性和客观性,独立董事制度被广泛应用于公司治理实践。不同于内部董事,独立董事在进行决策时受到公司内部社会压力的影响较小,其行为更多地受到外部声誉激励机制的影响,由此独立董事制度有助于董事会决策独立性和客观性的提升。此外,由于独立董事的薪酬和绩效受公司短期业绩的影响较小,独立董事倾向于支持有利于公司长期价值提升的投资项目。

虽然独立董事制度对公司的创新决策具有重要影响,但是在目前的公司治理结构中,大多数上市公司已经建立起完善的独立董事制度,独立董事在董事会中的占比超过1/3已是一个常见的公司治理安排。众多研究结果也表明独立董事制度的存在有助于上市公司创新绩效和经营绩效的提升,但已有研究对独立董事专业化背景的关注则较少。值得指出的是,由于创新决策的内容较大程度上体现为隐性知识,难以在短期内被转化为显性知识。因此,缺乏专业背景的独立董事可能会导致企业的创新决策趋于保守化,无法实现有效的机会识别和决策执行。由此,考察独立董事专业化背景对企业创新绩效的影响,具有理论上和现实上的必要性。

由此,本文以Wind数据库中IT行业上市公司为研究对象,在控制公司规模、资产负债率等要素的基础上,采用多元线性回归模型实证分析分析独立董事专业化背景与企业创新绩效之间的关系,从公司治理视角探讨企业创新能力提升的可行方式。本文的研究价值包括以下两个方面:首先,将文本分析应用于公司治理结构与创新绩效的分析过程中,为相关研究提供了一定的实证分析证据;其次,探讨了独立董事背景对创新绩效的影响,为IT行业创新能力的提升提供了公司治理角度的参考依据。

二、文献综述

独立董事对企业绩效的影响在学术研究中已有丰富的研究成果,早期研究主要关注人数、学历等独立董事制度设计对企业绩效的影响。但随着中国上市公司独立董事制度的完善,研究重点逐渐从静态的结构特征转变为动态的能力考察。其中,对独立董事决策过程的考察主要源于对其社会网络、专业背景、性别特征等要素的关注。代表性研究主要包括:

魏刚等(2007)从上市公司独立董事的专业、所在行业、社会关系及兼职情况等方面入手,具体分析了独立董事背景与经营绩效的关系,得出政府背景或银行背景的对公司经营有正面影响的研究结论。张芷(2007)基于2003年~2007年上市公司财务指标和独立董事相关数据,指出独立董事的专业化背景有助于上市公司經营绩效的提升。安广实和李泽泓(2017)利用2009年~2015年我国A股上市公司独立董事发表否决意见的数据,基于实证研究的方法指出独立董事的教育程度和薪酬等个体特征会显著影响其提出否决意见的频率。周泽将和修宗峰(2014)以2000年~2009年中国证券市场A股上市公司为样本,实证研究得出女性独立董事对企业经营业绩起到促进作用的研究结论。张英杰和万燕鸣(2014)利用2002年~2010年Asia200的中国区入选企业的数据,验证了独立董事任期与企业声誉之间的倒U型关系。赵颖和喻凡(2018)通过对2008年~2015年云南省内上市公司独立董事声誉和企业绩效关系进行实证研究,得出独立董事兼职与公司绩效呈U型关系的研究结论。

综上所述,已有国内研究已经关注到了独立董事制度对上市公司经营绩效和创新绩效的影响,并从社会网络、专业背景和兼职情况等角度对独立董事的在公司决策中的作用进行了分析,对上市公司的制度优化和绩效提升起到了重要的推动作用。但一方面,已有研究在测度创新绩效时主要关注创新投资的输入方面或输出方面,主要以专利或研发投入测度上市公司的创新能力。另一方面,已有研究对独立董事专业化背景影响创新绩效的关注不足,相关领域具有一定的研究空间。由此,本文在创新绩效的测度上兼顾了投入与产出,以创新效率衡量创新能力,并在此基础上建立多元线性回归模型,对独立董事专业化背景与企业创新绩效之间的关系进行实证分析,希望从治理决策优化的角度对企业的创新决策提供可行建议。

三、研究设计与研究假设

本文选取的研究样本为Wind数据库IT服务指数中的81家成分股2014年~2016年的财务指标数据、独立董事数据和创新绩效数据,在此基础上建立多元线性回归模型对独立董事专业化背景与企业创新绩效间的关系进行实证分析,其中独立董事专业化背景的数据经过了手工筛选。本文的主要模型变量定义如下:

1.因变量—企业创新绩效

已有研究中对企业层面创新绩效的考察主要基于两个思路,首先是从产出侧对创新绩效进行衡量,常用的指标包括企业申请专利数量、企业销售收入和新产品的销售收入等。此外是从投入侧对创新绩效进行衡量,常用的指标包括企业研发投入和企业研发人员数量等。虽然两个方面的测度都能够从某种程度上对创新能力进行衡量,但在经济合理性上值得商榷。以投入导向的创新测度为例,持续的研发投入可能导致经费冗余,无法区分合理的创新投资和非效率投资。由此,本文将企业申请专利数量除以创新投入的对数值,以此对创新绩效进行测度。

2.自变量—独立董事专业化背景

已有研究对独立董事背景的测度主要基于对上市公司年报中独立董事信息的手工搜集和文本量化处理。参考已有研究的方法,本文的独立董事专业化背景测度信息也主要来源于上市公司年报和新浪财经的上市公司独立董事信息。本文以虚拟变量对独立董事专业化背景进行测度,若具有专业化背景的独立董事占比超过50%,则赋值为1,否则赋值为0。

3.控制变量—企业基本面因素

参考已有研究的建模方法,本文将企业的总资产回报率(ROA)、资产负债率(Lev)和资产对数值(Size)选定为控制变量,在实证回归中考虑企业的偿债能力、盈利能力和规模的影响,提升研究的稳健性。

在对主要研究变量进行定义的基础上,本文将实证回归的分析模型定义如下:

IEit=α+β1IDPit+β2Sizeit+β3Levit+βROAit+εit(1)

在式(1)中,因变量IE代表了上市公司的创新效率,自变量IDP测度了独立董事的专业化背景,Size、Lev和ROA则是本文的控制变量,分别测度了上市公司规模、长期偿债能力和盈利能力。本文认为,独立董事的专业化背景能够推动董事会决策过程中隐性知识转化为显性的速度和程度,促进创新决策的科学化和合理化,由此提出如下假设:

假设一:独立董事专业化背景有助于企业创新绩效的提升,独立董事专业化背景与创新效率存在正相关的关系。

本文所使用的统计软件为Stata统计软件,在数据分析前对ST上市公司样本和存在缺失数据的样本进行了删除。

四、实证分析结果

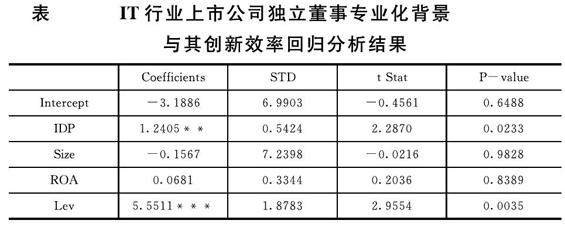

基于模型(1),本文对IT行业上市公司独立董事专业化背景与其创新效率之间的关系进行了实证研究。由表中可以看出,IDP的回归系数为1.2405,其p值为0.0233,表明独立董事专业化背景会正向影响企业的创新效率。同时企业资产负债率Lev的回归系数为5.5511,其p值为0.0035,表明IT行业上市公司的资产负债率与其创新效率呈正相关关系。

本文的实证研究结果验证了假设一,即独立董事专业化背景有助于企业创新绩效的提升。实证结果表明,IT行业上市公司提升独立董事专业化程度有助于更好地识别有价值的研发项目,有利于推动上市公司在关键技术领域投入资金,推动研发投入更好地转化为专利成果。

此外,Lev的回归系数表明,上市公司的资产负债率与其创新效率呈正相关关系。本文认为,可能的原因在于资产负债率的提升表明企业面临较高的长期偿债压力,企业在选择创新研发项目时会更加审慎,在经过充分论证的基础上进行创新投资,由此创新投入更容易转化为专利成果。但资产负债率的提升没有改变企业的决策模式,因此对创新效率的提升借鉴意义较少。

表 IT行业上市公司独立董事专业化背景

与其创新效率回归分析结果

CoefficientsSTDt StatP-value

Intercept-3.1886 6.9903 -0.4561 0.6488

IDP1.2405**0.5424 2.2870 0.0233

Size-0.1567 7.2398 -0.0216 0.9828

ROA0.0681 0.3344 0.2036 0.8389

Lev5.5511***1.8783 2.9554 0.0035

五、研究结论

本文在創新创业的背景下,以Wind数据库中IT行业上市公司为研究对象,在控制公司规模、资产负债率等要素的

基础上,采用多元线性回归模型实证分析分析独立董事专业化背景与企业创新绩效之间的关系,从公司治理视角探讨企业创新能力提升的可行方式。研究结果表明,独立董事专业化背景有助于企业创新绩效的提升,IT行业上市公司提升独立董事专业化程度有助于更好地识别有价值的研发项目,有利于推动上市公司在关键技术领域投入资金,推动研发投入更好地转化为专利成果。由此,本文提出政策性建议:

首先,企业应适当引入具有专业化背景的独立董事,推动董事会决策独立性和科学性的提升,积极推动具有长期价值的研发项目实施,促进企业价值的提升。

其次,在制定研发决策时,企业应当更加地审慎,在充分论证的基础上采取阶段式投资的方式进行创新研发投资,避免资金冗余和资金浪费。

参考文献:

[1]张英杰,万燕鸣.董事会、企业声誉与绩效——基于(Asia 200)中国区入选企业的数据证据[J].当代经济研究,2014,(4).

[2]张芷.我国上市公司独立董事与企业绩效之间关系实证研究[J].哈尔滨商业大学学报(社会科学版),2007,(2):114~116.

[3]魏刚,肖泽忠,Travlos N等.独立董事背景与公司经营绩效[J].经济研究,2007,(3):92~105.

[4]安广实,李泽泓.独立董事背景与企业绩效——基于独立董事否决意见的实证研究[J].吉林工商学院学报,2017,(2).

[5]周泽将,修宗峰.女性董事对企业经营绩效影响的实证研究——基于2000~2009年中国证券市场A股上市公司样本[J].财经理论与实践,2014,35(2):91~97.

[6]赵颖,喻凡.云南上市公司独立董事声誉与企业绩效的关系研究[J].中国商论,2018,(2).