税收优惠政策对商业健康保险需求的影响研究

2019-10-21姜良强

摘要:商业健康保险是社会基本医疗保障的重要组成部分。为了通过税收杠杆推动商业健康保险的发展,国家出台了购买部分商业健康保险的费用可在2400元/年的范围内予以税前扣除的政策并于2017年7月1日开始在全国范围内施行。本文使用双重差分法来研究该政策的需求效应,研究表明,相对于人身意外险,税收优惠政策的实施使得(下半年)商业健康保险保费收入增加了28.94%,商业健康险保费收入占比增加了3.84个百分点,说明税收优惠政策的商业健康保险需求效应明显。未来研究可关注税收优惠政策在提高商业健康保险参保率后的医疗服务利用情况。

关键词:税收优惠政策;商业健康保险;双重差分模型

一、引言

作为地区间经济发展水平存在差异、国民健康保障需求多样化的国家,商业健康保险成为社会基本医疗保险之外的有效补充。但商业健康保险也一直存在保费规模较小、在医疗总费用中占比低等问题,所以借鉴国际经验进行税收激励成为促进商业健康保险发展的有力措施。為了通过税收杠杆推动商业健康保险的发展,财政部、国家税务总局和保监会于2015年5月8日发布财税56号文件,对试点地区个人购买符合规定的商业健康保险产品的支出,允许在当年(月)计算应纳税所得额时予以税前扣除,扣除限额为2400元/年(200元/月)。2017年4月28日,财政部、税务总局和保监局联合发布《关于将商业健康保险个人所得税试点政策推广到全国范围实施的通知》,意味着自2017年7月1日起,将商业健康保险个人所得税试点政策推广到全国范围实施。《通知》中规定的个人(或单位为员工)购买税收优惠型商业健康险的支出在200元(每月)范围内的,可以在计算应纳税所得额时予以税前扣除。所以某人如果实际购买了符合条件的商业健康险,其应纳个人所得税的计算公式变成“工资(薪金)所得应纳个人所得税=(工资收入-免征额-“三险一金”-200)×适用税率-速算扣除数”。对于计税工资高于免征额的这部分群体,该项政策可在一定程度上鼓励他们购买商业健康保险。

从国际来看,也有许多政府出台税收政策支持商业健康险的发展。OECD国家中有一半以上是通过提供税收优惠来鼓励个人购买健康保险的,对商业健康保险保费实行税前列支是最为普遍的税收激励方式(朱铭来和丁继红;2008)。虽然Vroman使用截面和时间序列数据研究显示没有证据证明1954-1978年健康保险覆盖率的快速增长是税收变化的结果,但19世纪80年代的研究均显示税收优惠政策确实持续增加了保险覆盖率。自从国内出台试点政策之后也出现了一些政策效果评价的研究。如朱铭来等利用微观数据建立模型,研究不同收入阶层人群对税收优惠政策的反应。预测显示,如果潜在健康险需求完全释放,则健康险保费年增长约为4276亿元。侯仕樱等则用宏观层面保险公司原保费收入数据来研究税收优惠政策对商业健康保险需求结果的影响。采用PSM+DID模型研究发现相对于非试点城市,该政策的实施使试点城市的商业健康保险保费收入增加了约123479.9万元。但对于政策全面实施后的效应还没有相关的研究。随着全面推行,政策认知程度的增加,激励效应是不是有所加强?所以税收优惠政策推广到全国范围实施到底增加了多少健康保险需求是本文的研究问题。文章使用人身意外险作为对照组,使用双重差分模型来评价税收优惠政策施行的效果。

二、研究方法和数据

(一)研究方法

本文的研究目的是考察税收优惠政策的全面实施对商业健康保险购买结果的影响,所使用的研究方法是双重差分法。双重差分法是一种研究政策影响常用的方法。当政府的试点政策出台改变了个人、家庭或企业运行环境时,便产生了自然实验。为了控制好对照组和实验组之间的系统差异,我们需要两个时间段的数据:一个在政策执行之前,另一个在政策改变之后。如果我们能找到变化前的对照组、变化后的对照组、变化前的处理组和变化后的处理组的相关数据就可以使用该方法来进行评价。我们在这里选择了人身意外险作为对照组,原因有二,一是同时期没有类似的税收优惠政策影响人身意外险需求;二是财产险和人身险中的寿险是保险公司的主要收入来源,保险公司对财产险和寿险的营销行为可能会发生变化,而对人身意外险,由于比重较小其营销行为极可能没有变化。

基于以上分析,建立模型如下:

Yit是被解释变量。该研究中被解释变量有两个,一个是绝对量,一个相对量。绝对量是使用山东省CPI调整的以2015年为基期的原保费收入的对数值。相对量是对应保险保费收入占保险(含财产险、寿险、健康险和意外伤害险)总保费收入的比例。模型中,i表示某城市,t表示年份,j表示保险类型。Dt为二元时间变量,财税(2017)39号号文件中规定该政策从2017年7月1日开始实行,所以t大于2016年时,Dt等于1,否则为0。实验组为商业健康险,所以商业健康险对应的Gij为1,其他则Gij为0。要识别出政策效应还需要控制其他因素对被解释变量的系统冲击,因此我们在模型中加入了时间哑变量来捕捉被解释变量的时间趋势。为了反映不同市的固定效应,我们加入了市虚拟变量。a1是我们感兴趣的估计量。

(二)数据说明

原始数据来自山东省保监会官方网站的“统计数据”一栏。数据主要是除青岛市(青岛市是商业健康保险个人所得税政策试点城市之一,其在2016年1月1日就施行了该政策)以外各城市财产险、寿险、人身意外险以及健康险的原保费收入值。时间范围为2015年至2018年。由于2017年7月1日该政策在全国推行,为了研究结果更加严谨,在后面研究中使用的数据是历年下半年的各种保险的保费收入。

三、实证结果

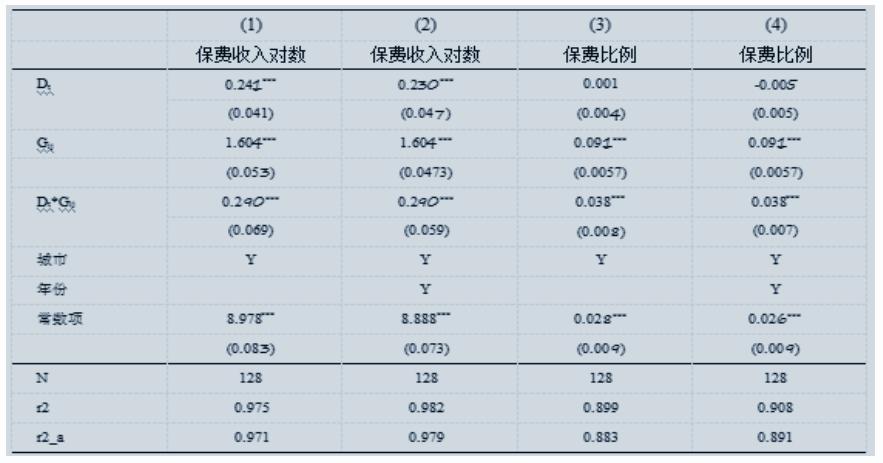

使用Stata 15.0软件进行模型回归,结果列示于表2,为了尽量减轻异方差的影响,我们在结果中直接汇报的是稳健标准误。回归结果显示,关键交叉解释变量的系数为正,且在1%水平下显著。这意味着相对于没有政策实施的人身意外险,税收优惠政策的实施使得商业健康保费收入增加了约28.94%,也就是同比增长中有一半多是因为税收优惠政策的施行。由此可见政策对增加商业健康保险的需求效果明显。而第四列中交叉项的系数显示税收优惠政策的实施使得商业健康保费收入占总保费收入的比例增加了3.84%,表明商业健康保险保费收入的增长速度比总保费收入的更快。其他变量系数显示商业健康险保费收入无论从绝对量还是相对量都要比人身意外险要高。绝对量上,商业健康险保费收入比人身意外险保费收入高160.38%,而从占比上,商业健康险保费占比一直比人身意外险的高9个多百分点。结果还显示,由于控制了城市的固定效应和时间的固定效应,我们模型的调整的R2分别高达0.9791和0.8911。虽然没有加入其他解释变量,但是我们的模型也很好的拟合了被解释变量的变化。

表1 税收优惠政策实施对商业健康保险保费收入和占总保费收入比重的影响

括号里均为稳健标准误,* p < 0.1, ** p < 0.05, *** p< 0.01

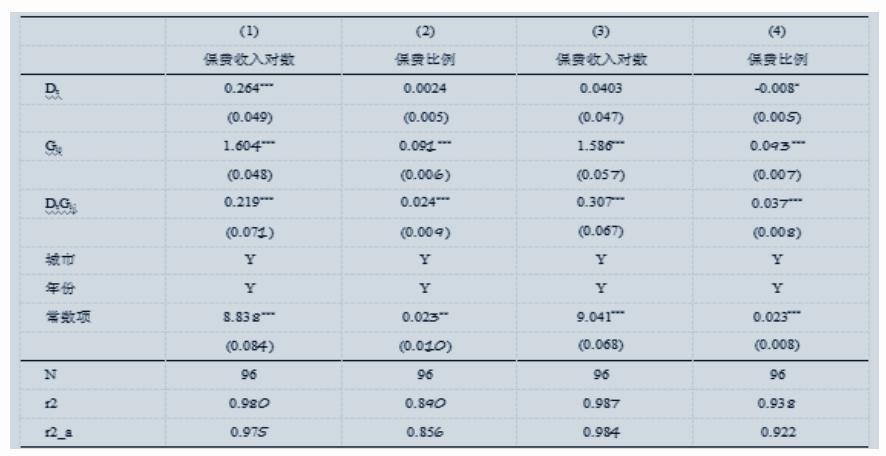

为了进一步增强研究结果的准确性,本研究进行了稳健性检验。主要是从不同时间段来看关键被解释变量的系数及其显著性。表3中(1)、(2)列时间范圍为2015-2017;(3)、(4)列时间范围为2016-2018。结果显示虽然关键解释变量系数与全样本的结果略微不同,可能的原因是随着政策的持续实施,人们对政策的认知越高,导致效应越明显。但是全部为正,并且均在1%水平上显著。

表2 不同时间范围税收优惠政策实施对商业健康保险保费收入和占总保费收入比重的影响

括号里均为稳健标准误,* p < 0.1, ** p < 0.05, *** p< 0.01。(1)、(2)列时间范围为2015-2017;(3)、(4)列时间范围为2016-2018。

四、结论与讨论

本文使用山东省的原保费收入数据研究了税收优惠政策全面实施对商业健康保险需求的影响。以人身意外险为对照组,使用双重差分模型结果显示:相对于人身意外险,税收优惠政策的实施使得(下半年)商业健康保险保费收入增加了28.94%,商业健康险保费收入占比增加了3.84个百分点。所以税收优惠政策的需求效应明显,提高了商业健康保险的覆盖率,这对于提高商业健康保险的医疗保障作用、促进人民消费都有积极意义。参考国外该方面的文献,未来研究可关注税收优惠政策在提高商业健康保险参保率后的医疗服务利用情况,以及是否会出现国外研究中的“道德风险”。

参考文献:

[1]陈强.高级计量经济学及Stata应用[M].高等教育出版社, 2014.

[2]Gruber J, Poterba J. Tax incentives and the decision to purchase health insurance: Evidence from the self-employed[J]. The Quarterly Journal of Economics, 1994, 109(3).

[3]Jeske K, Kitao S. US tax policy and health insurance demand: Can a regressive policy improve welfare?[J]. Journal of Monetary Economics, 2009, 56(2).

[4]侯仕樱,席晓宇,王欣,沃田,徐怀伏.我国税收优惠政策对商业健康保险需求影响研究[J].中国卫生经济,2018(12).

[5]高羚.我国商业健康险个税优惠制度研究[J].中国医疗保险,2018(08).

[6]朱铭来,王美娇.税收优惠政策对商业健康险激励效应研究[J].保险研究,2016(02).

作者简介:

姜良强(1987—),男,汉族,籍贯:山东日照,职称助教,硕士研究生,单位:曲阜师范大学经济学院,研究方向:产业经济、文化资本。

本文系2018山东省社会科学基金项目(项目编号:18CJRJ06)的研究成果之一。