信用债违约:潜在水平与时空分布

2019-10-16郭琪郑蕾代斌

郭琪 郑蕾 代斌

摘 要:2018年债券市场风险案件频发,违约触发机制与以往有所不同,体现为由外部现金流收缩而非内部现金流恶化引发。从中债国债指数和经济数据的周期叠加看,流动性风险是当前信用债违约风险的集中表现。通过Fisher判别得出流动资产周转率、速动比率、总资产周转率、现金债务比和总资产报酬率等5个指标是影响信用债风险的核心指标,并由此筛选出当前信用债市场532家潜在风险企业。基于KMV模型对潜在风险企业违约距离及违约概率进行测算,存在3个高风险区间,进一步筛选出136家高风险企业。这些企业从行业看集中于制造业及批发零售业,从地域分布看集中于东部省份,从企业性质看集中于民企及地方国有企业,风险引爆时间集中于2018年四季度及2019年。

关键词:信用债;违约 KMV;风险识别

中图分类号:F830 文献标识码:B 文章编号:1674-2265(2019)08-0026-08

DOI:10.19647/j.cnki.37-1462/f.2019.08.004

随着我国债券市场的不断发展,市场信用债券品种、发债主体、发行数量均在不断丰富、扩容。在经历了5年信用债市场的高速发展后,债券市场违约事件自2014年出现“零突破”,随后屡见不鲜,2018年违约更是成为常态,债券市场信用风险暴露或将进入易发、高发期。防控金融风险是我国当前及未来一段时期内面临的重要问题,债券市场作为金融市场的重要组成部分,风险防控为应有之义。因此对当前信用债进行风险识别与风险特征分析及预判,以规避债券市场“灰犀牛”事件,对债券市场平稳健康发展具有重要的现实意义。

一、文献综述

(一)宏观经济周期与债券风险关系

国内外学者对债券风险与宏观经济结合研究时,发现宏观经济周期对债券风险具有较大的影响。Moore(1961) 认为企业破产的概率会随经济周期的變化而变化。在经济繁荣期,企业破产的可能性较小,从而企业债券违约的概率小,信用风险小,反之亦然。戴国强和孙新宝(2011)研究发现反映经济金融周期的GDP指数和M1发行量越高,债券的风险溢价越高。王亚军和王树进(2017)研究表明,债券信用利差的宏观影响因素需要区分商业周期进行研究,不同的商业周期阶段宏观经济指标与信用利差影响效果有所区别。宋美喆和胡丕吉(2017)研究认为经济周期与货币周期通过作用于市场流动性及利率期限结构,进而影响债券市场信用风险。

(二)债券违约财务指标判别及预警

自20世纪60年代以来,学者就对企业的财务指标和违约破产之间的关系进行研究。其中最具代表性的是Altman的Z-Score模型,该模型基于5个固定财务指标,通过固定系数的判别式对企业进行打分,并根据分值进行风险判断。国内学界基于财务指标对发债企业风险进行判断识别的思想与经典的Z-Score基本类似,区别仅在于指标选取方法、判别式的具体形式。蒋书彬(2016)利用Logit模型对债券市场违约企业的财务指标进行研究,发现违约企业财务指标在总资产利润率、营业利润/营业总收入、资产负债率、经营现金流/负债总额、利息保障倍数、应收账款周转率指标上存在共性,可进行识别预警。俞宁子等(2016)通过对债券市场违约主体进行梳理,对债券违约四个发展阶段的不同财务指标进行预警。霍雨佳(2016)利用主成分分析法与Fisher判别方法,得出基于流动比例、总资产周转率、净资产收益率、净利润增长率、现金流量比等指标的债券违约风险预警模型。

(三)债券风险测度的方法

20世纪90年代,企业债务风险测度取得了突破性进展,现代信用风险管理由最初的简单静态分析开始向动态管理的趋势发展。Merton( 1974) 开创性地利用结构化模型对债券违约的期权价值进行研究,采用信用利差解释对违约风险的补偿。Odom(1990)将神经网络算法(BP)运用到财务风险预警,发现预测效果优于传统多元判别模型。麦肯锡公司(1997)提出CPV模型,通过宏观和经济周期数据来模拟迁移矩阵,重点关注违约风险、条件违约概率及信用矩阵迁移的影响。KMV公司(1997)将违约距离与实际违约概率通过数据库进行映射,推出KMV模型,预测企业信用风险。KMV模型对信用风险评估有一定的前瞻性,国内许多学者将此方法用于上市公司违约、中小企业违约、城投债违约、债券安全发行规模等方面的风险测度,如蒋彧和高瑜(2015)、周海赟和王晓芳(2015)。

从已有文献研究成果可见,宏观经济环境对债券风险的发生和形式具有非常大的影响。因此,在研究如何识别债券市场风险时,应根据经济周期与货币周期的变化,选择不同的风险衡量指标。亦言之,仅从企业层面的微观数据或者外部环境的周期特征单方面来判断债券风险,会出现判断偏误。同时,债券风险测度的研究方法一直在延伸、拓展,模块化的风险评价系统日益成熟,对微观数据的依赖性有所降低,但仍存在方法适用性问题,如:由于我国市场中存在对信用债刚兑的预期以及套利交易,信用利差在中国存在失效(纪志宏,2017);再如,KMV的风险评估实现需要有大量的企业交易数据支持,但非上市企业难以满足数据评估需要等。本文针对上述问题进行了创新性的探索,根据当前国内信用债企业群体的特征和阶段进行了系数校准和修正,并配合Fisher判别方法进行了预判企业的分层甄别和风险识别指标的提取,从数据集中表征和宏观环境影响的角度对信用债风险形成的原因、风险发生的潜在水平和时空分布进行了溯源与识别,对于做好信用债市场风险防控具有较强的实践意义。

二、当前债券违约的机理及周期分析

(一)信用债违约的主要表现

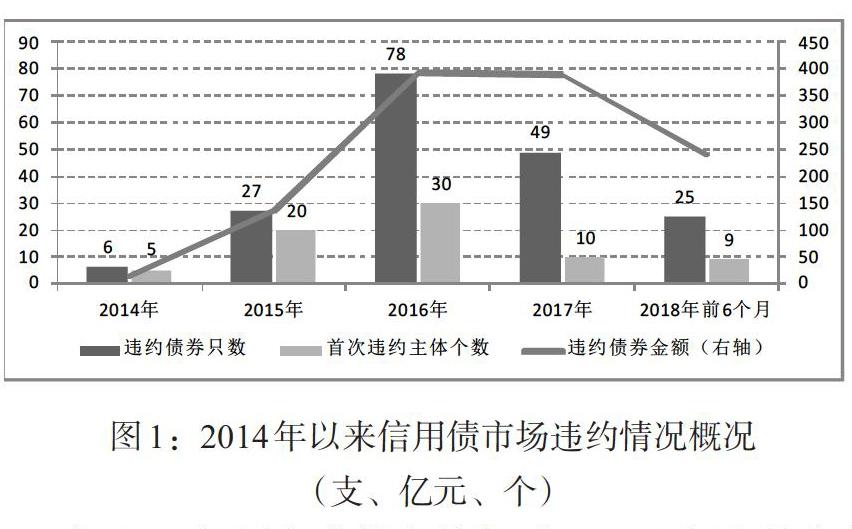

2018年信用债市场违约案件频发,截至2018年6月末,债券市场共有181只信用债、74家企业发生违约,涉及金额1148.4亿元,呈现频度高、金额大、行业分散、民企为主的特征。

从违约频率看,信用债市场自2016年进入违约高发期,当年出现信用债违约事件78起,涉及金额393亿元,首次违约企业主体30家。2017年违约债券事件及新增违约主体个数有所缓和,但违约金额居高不下。进入2018年债券市场风险案件更是加速爆发,前6个月共有25只信用债出险,涉及金额240.5亿元,月均风险增量显著高于2016年和2017年。从违约主体的行业分布来看,当前违约的信用债已经从强周期及产能过剩行业向运输、金融、信息技术咨询等非周期性行业扩展,信用风险从上游行业向下游行业传导。数据显示,74家违约主体中属于化工、机械设备、煤炭、能源、水泥等过剩产能行业的共27家,其中2017年以来违约的企业仅3家。从违约主体的所有制性质来看,违约主体以民营企业为主,74家违约主体中有51家民营企业,2018年新增的9家违约主体中,7家为民营企业。

与2016年历史违约高峰相比,2018年违约事件在市场环境、公司财务指标的表现上存在诸多不同:一是外部融资环境有所区别。2018年以来,资管新规颁布、非标融资受限、监管环境趋严,资管与信贷对接机制中断,发行人融资环境较之前收紧,若在债券到期前无法获得新的融资进行本息偿付,违约压力加大。二是违约触发机制有所区别。历史违约债券发行企业经营处于长期亏损状态,而2018年违约发行人虽然存在应收账款周转率下降等现象,但个别仍然维持正常经营活动。三是财务表现有所区别。历史违约发行人财务状况恶化主要体现在债务规模攀升导致财务费用对净利润产生侵蚀,而2018年违约事件主要是由外部现金流收缩带来的资金接续出现困难引发。

(二)信用债违约的机理分析

1. 宏观市场层面。

一是信用环境整体收缩,企业偿债流动性压力加大。受监管机构去嵌套、控同业以及资管新规等政策落地实施的影响,市场间流动性总量有所收缩,信用创造机制也相应有所改变,低评级主体通过通道等方式获得资金的可能性降低,导致偿债的流动性压力大大增加。尤其是缺乏外部支持的民营企业面临更为严重的资金短缺局面。

二是无风险利率上升叠加债券回售大量到期,市场资金对信用债配置力度减弱。2017年4季度以来,利率债等无风险收益券种利率大幅走高,信用利差失去吸引力,导致机构对利率债的配置加强,压缩了信用债的配置空间。同时2018年信用债回售快速增长,全年回售到期规模为1.16万亿,较2017年增加1.5倍,对资金形成较大挤占。可用资金总额减少,叠加债券配置结构性变化,信用债一级市场的资金供给减少,二级市场流动性降低。作用于债券发行企业,表现为债券发行难度加大。

三是债务滚动预期打破,低评级主体违约压力相对较大。受风险案件频发导致市场投资者风险偏好降低影响,2018年前6个月债券市场净融资规模在不同信用级别的发行人之间出现分化,AA+级别以上发行人的债券净融资有所上行,而AA级别发行人债券净融资规模有所下降。数据显示,2018年前6个月,AAA级发行人与AA+发行人净融资规模分别为19047、919亿元,AA级发行人则为-1137亿元,呈现逆向萎缩态势,反映了当前市场对较低等级主体的投资倾向较低。

2. 微观主体层面。

一是经济环境趋弱导致企业经营状况下滑,自身造血功能趋弱。近年来,我国经济步入新常态,企业经营状况有所下滑。发行人业务规模的扩张并未带来相应的经营性现金流入。如2018年上半年违约的神雾环保、中安消两家企业的现金回收率①指标2016年以来均为负数。在当前阶段下,企业经营现金流产生能力趋弱,偿债只能依赖外部融资接续,融资链条一旦断裂,必然发生违约。

二是供给侧改革的持续推进使高杠杆难以维系。2016年前后机构间资金面过于宽松,使得部分企业超额融资。违约发行人普遍存在业务扩张和收购子公司等扩大资本性支出的现象,投资性现金流流出规模较大,但资产报酬率仍在低位。资本性支出的提高增加了企业对杠杆的依赖程度,导致企业“大而不强”。在2018年以来“紧信用”“强监管”的政策环境以及去杠杆的供给侧改革背景下,企业高杠杆难以维系,违约风险加大。

三是企业间互保风险的溢出效应实质加剧市场风险。当前信贷市场以聯保方式开展的保证贷款占比过半,一旦担保圈中企业出险,同圈企业同样陷入流动性困境。如2018年违约的富贵鸟企业由于存在大规模的违约担保代偿与资金拆借,收到当地证监部门出具的警示函,导致公司流动性状况恶化,债券市场到期债务无法偿还。这种企业间的互保风险通过信贷市场溢出至债券市场的情况不容忽视。

(三)基于中债国债指数和经济数据的信用债违约周期分析

信用债风险会受到经济基本面、政策基本面、资金面等众多因素的影响,主要体现为信用风险和流动性风险。经济周期决定了企业经营的大环境,对信用风险影响较大;货币周期决定了金融市场参与机构的流动性情况,对流动性风险影响较大。信用债的风险形成,与所处的经济周期及货币周期息息相关。

本文采用中国科学院预测科学研究中心开发的周期景气模型对中债国债指数②、工业企业经营状况③等指标进行分析判别,结果如表1。结合周期叠加情况来看,2016—2017年,经济周期低位回暖,货币周期高位回落,企业经营状况较差,市场流动性因为时滞效应尚未传导至实体经济部门,此周期叠加阶段更多地表现为企业的信用风险。2018年以来货币周期虽处回暖阶段,但受强监管政策影响回暖较慢,总体流动性仍处低位。经济周期在2017年10月份至周期峰值后仍处高位,短期来看,企业经营风险较小。此周期叠加阶段为经济周期峰值回落,货币周期低位徘徊,集中表现为流动性约束导致的企业资金接续困难。

综上分析,2018年的违约可以说是在前期货币宽松、债市扩容的背景下,实体企业过量融资的后遗症。从外部因素看,强监管压力下融资环境收紧导致企业再融资难度增大,是违约事件集中爆发的主要原因;从内部因素看,大部分发生违约发行人近年来自身经营性状况下滑、资本性支出维持高位,企业对再融资偿债依赖性提高,流动性压力加大是直接原因。

此外,2018年信用债市场违约更多体现为点状违约对债券市场流动性崩溃的扩张效应,已发生债券风险的企业对相对较好级别债券的负面声誉影响明显。最具代表性的是2018年信用债违约已经导致AA级债券新券发行无人问津。这一连锁效应反映了声誉机制的极化表现:债市正面声誉增加企业的流动性博弈能力,反之亦然。值得注意的是,债券市场负面的声誉存在加速效应,极化情况下将导致债券市场信用冻结即流动性崩溃。

三、基于FISHER判别法的风险因子甄别

债券违约作为刚兑打破后的大概率事件,可以用风险样本来推断总体特征。为判断在当前特定的周期环境下对信用债风险的影响,我们采用对比法,选用Fisher判别甄选债券市场企业风险的主要判别指标。

(一)数据来源及指标选取

结合前述债券违约机理的分析,本文主要运用盈利能力、营运能力、偿债能力和现金流动性等方面的企业财务指标来衡量企业整体资金和偿债状况,选取了13个指标作为代理变量(见表2)。对比组样本为AAA级优质企业209家、违约企业26家,数据选取2017年年报数据,在剔除城投债、缺失数据及存在异常数据的相关企业后,优质、违约组企业数量分别确定为164 家、24家。本文选取数据来源于万得数据库,企业财务指标时间为2017年末。

对优质和违约组企业的数据指标进行描述性统计,可得两个组别中销售毛利率的均值分别为24.84、23.79,方差为17.40、15.69,组间均值和方差未见明显差别,基于分类判别规则,将该项指标剔除,最终保留12个指标进行判别。这也正说明了当前信用债违约与企业经营差异相关性较小。

(二)Fisher判别函数构建与样本企业甄别

1. 模型检验。判别分析是根据观测到的企业指标,对所研究的对象用数学方法定量地进行分类的一种统计方法。本文选取Fisher分类判别方法,根据企业已经披露的财务数据变量,以变量组内方差最小、组间方差最大作为统计决策法则。通过将优质和违约两个组别的企业进行风险判别得出判别函数,并以此来甄别未分组企业的风险类别。根据模型的检验结果来看(见表3),Fisher判别函数在5%的置信水平下显著,说明优质与违约两个组别的企业财务数据存在显著性差异,可采用Fisher判别函数进行区别分类。

2. 判别函数构建。在模型检验显著的基础上,本文利用Fisher判别函数对优质和违约企业进行判别,得到标准化判别函数系数和非标准化判别函数系数,如表4。可见,影响企业风险判别较大的指标主要是流动资产周转率、速动比率、总资产周转率、现金债务比和总资产报酬率等5个指标。其中前4个指标均与企业资金流动性相关,进一步证实前述债务违约机理分析结论,即当前影响信用债违约的因素中,资金接续和短期偿债能力影响最大。

3. 进行风险预警的基础样本企业甄别。在确定判别函数的基础上,为进一步识别债券市场企业的风险状况,本文选取2018年6月末债券市场评级AA及以下和预期展望为负面的1180家企业作为待分组企业,剔除城投债以及数据异常和数据遗漏的企业后,待分组企业数量确定为1034家。通过标准化④及非标准化⑤两种方式对分组企业进行风险甄别,并据此划分为相对安全组和潜在风险组,其中潜在风险组企业即为后续风险预警的基础样本企业。如表5所示,两种方法判别结果相对一致,说明判别准确性较高。为尽可能全面反映企业风险状况,采取孰多原则,即选取风险企业数量较多的非标准化判别方法作为甄别标准,筛选出2018年2季度末中国信用债市场潜在风险企业有532家,作为后续风险预警分析的基础样本企业。

四、基于KMV模型的信用债违约风险预警及识别

(一)KMV模型理论基础及构建

KMV模型的基本理论是,当公司的资产价值低于一定水平时,公司就会对债权人和股东违约,与这一水平相对应的资产价值为违约点。模型假设在某个给定的未来时期,公司资产价值服从某个分布,该分布的特征由资产价值的期望值与标准差进行描述。未来资产价值的均值到所需清偿公司负债的账面价值之间的距离为违约距离。根据上述分析,由 Black-Scholes期权定价公式得:

上式中,E 为公司的股权价值,N(*)是累積正态分布函数,r 是无风险利率,τ是距离债务到期日 t 的时间长度。其中,公司资产价值和资产价值波动率是隐含变量,不能从市场上直接获得。为求解出这两个变量,还需要另外一个方程,为公司股票收益波动率和公司资产价值波动率之间的关系式,如下所示:

联立以上方程,就可以求出公司资产价值和资产价值波动率,进而计算公司的违约距离DD如下:

(二)模型参数设定

由于KMV方法研究对象主要为上市企业,但532家潜在风险企业中大部分并未上市,需要对KMV模型中指标进行替代转换。

企业股权价值指标,本文用新三板市场分行业市净率⑥与各自企业的净资产相乘替代。企业股权波动率,采用新三板市场最近一年的分行业股权波动率进行替代。负债面值B采用债券市场公司年度财务报表中的年度负债总值来进行估计。债务期限τ,考虑到数据的合理性和研究违约概率的时间段,多数学者研究设定债务期限为一年,即τ=1。无风险利率r选取2018年1季度国债1年期收益率指标,即r=3.159%。

违约点是判断企业是否违约的关键因素,需考虑债务结构,依据企业短期负债和长期负债的组合配比来确定,计算公式为:

DPT=α企业短期负债+β企业长期负债 (6)

按照国际通行的做法,一般采用“短期负债+长期负债的一半”。考虑到中国债券市场结构与国际市场的差异,我们综合考虑企业资产与债务的匹配关系和结构来重新测算违约点。在此,选取前述优质组和违约组的企业总资产、短期负债和长期负债指标,通过建立多元回归模型来确定违约点的系数值。根据多元回归结果可以看到,短期负债和长期负债的系数分别为1.869和1.402,均通过了1%置信水平下的显著性检验,因此,本文选取多元回归的系数值来测算KMV模型的违约点。

(三)债券违约预警区间测算及风险企业判别

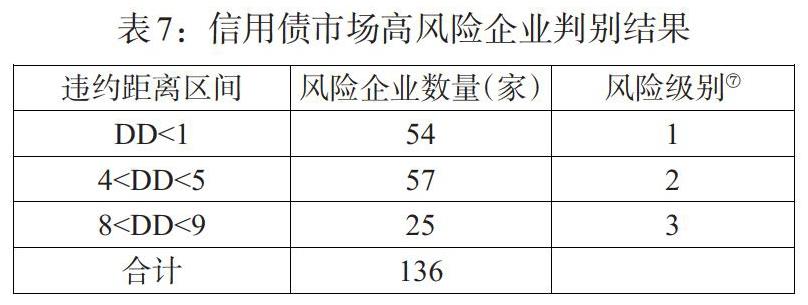

依据KMV各项参数指标,本文测算了优质组和违约组企业的违约距离,并将两个组别的违约距离以1为刻度进行区间划分,得出每个区间内违约企业的数量和违约概率,最终得到违约区间与该区间内实际违约概率的匹配关系圖(见图3)。

由图3可见,在整个违约区间的测度范围内,整体呈现违约距离与违约概率的反向关系,细化来看存在3个风险区间。DD<1时对应的违约概率为2.13%,DD>10时对应的违约概率降至0.53%,中间则呈现较大幅度的波动性,尤其在区间(4,5)和(8,9)波动更为剧烈。据此,我们根据信用债券的历史违约状况和测算出的违约距离分布情况,确定企业信用债违约的预警区间,即违约距离在(-∞,1)、(4,5)和(8,9)三个区间内的违约企业数量最多,并以此为标准对532家潜在风险组企业的债务违约风险进行量化评价,其中136家企业的违约距离值落于上述风险预警区间,判定为高风险企业,结果如表7。

(四)高风险企业的结构化表现

1. 高风险企业集中于制造业与批零业。136家高风险企业分布于15个行业,其中制造业、批发零售业分别为62家、21家,占高风险企业总量比重分别为45.6%、15.4%。54家1级高风险企业中,制造业与批零业企业分别为11家、5家,占比分别为20.4%、9.3%。

2. 高风险企业地域分布“东多西少”。136家高风险企业在东部、中部、西部的数量分别为75家、37家、24家,东部省份出险概率远大于中西部省份。

3. 高风险企业主要为民企和地方国企。136家高风险企业中有50家上市企业,占比36.8%。从所有制性质看,高风险企业集中于民企及地方国有企业,分别为67家、45家,占风险企业总量比重为49.3%、33.1%。其中1级高风险的54家企业同样集中于民企与地方国企,二者合计42家,占比77.8%。

(五)债券市场风险展望

136家高风险企业中有364只债券尚未到期,金额合计2161亿元,集中于公司债、企业债、中期票据等几个品种,其中公司债173只、占比47.5%,企业债53只、占比14.6%,中期票据48只、占比13.2%。从债券到期时间来看,2018年下半年到期71只、359亿元,2019年到期124只、700亿元。从具体到期债券数量分布来看,2018年4季度至2019年到期较为集中,违约压力较大。

虽然高风险债券的绝对值数量较大,但占比来看相对较小,只数占比为1.8%、金额占比为1%⑧,远小于信贷市场风险。从债券市场的风险收益来看,当前信用债的预期收益率在5%以上,远大于1%的风险概率,信用债市场风险可被吸收覆盖。

五、政策建议

(一)引导企业合理扩张,减弱对债务杠杆的依赖

大多数违约是由发债企业以往在经济扩张周期对未来过于乐观的预期并盲目投资造成的。引导发债企业对自身负债能力和未来的前景有谨慎的充分评估,包括宏观经济、国际市场、行业周期等,使企业从根源上摆脱对外部融资渠道的债务依赖,同时合理降低企业杠杆。

(二)提高债券市场透明度,强化披露监管

当前虽然信息披露制度形式完备,但企业当前执行力不足,披露质量不佳。如企业部分业务或子公司有任何风险苗头,企业通过发行公告规避财务报表等披露。这使得投资者无法及时准确地获得企业经营信息。应加强对信息披露的监管力度,以维护市场合规有序发展。

(三)建立重点行业、重点时段债券违约的预警应对机制

根据制造业、批零业风险集聚的特征,建立债券违约风险预警机制,对风险高发行业的市场主体运行状况进行持续监测。针对2018年下半年及2019年的风险高发期,做好风险应急预案,引导企业合理进行资金配置,全方位多角度做好资金融通工作,缓解资金接续压力。

(四)积极稳妥做好风险处置,防止风险叠加共振

随着债券市场的发展,“刚兑”逐渐被打破,可以使得债券市场恢复风险资产管理的本质。对已出险企业建立事前、事中、事后的处置机制,迅速采取行动控制投资者的损失规模,并对风险企业实行有效隔离,避免单个风险引发系统性或区域性风险的可能。

注:

①现金回收率=经营活动产生的现金流/期末资产总额。

②从货币周期看,国债收益率作为无风险收益率已经成为债券市场其他品种的“锚”,该指标变动更多反映了市场流动性情况,因此我们选用中央结算公司创设的中债国债综合净价指数,辅以M2指标进行综合判别。该指数自发布后,作为国债的全样本债券指数,能够客观地反映市场国债的总体运行状况,已经被学界广泛采用作为市场流动性的判断依据。中债国债净价指数描述了国债的折现净价值,指数上升,说明折现利率较低,市场流动性充裕。

③以经济周期看,目前国内较多采用的衡量指标是GDP增速,但指标由于受到政府宏观经济管理政策的影响而钝化,因此在中长期经济周期的判定上效果较好,对与金融环境更直接的经济短期波动的判断效果有限。因此本文对经济周期识别时以工业企业利润同比增速为基础,结合工业增加值和固定资产投资进行综合分析。

④标准化判别方法及标准:将待分组企业财务数据分别代入标准化判别中的违约企业判别函数以及优质企业判别函数,哪一个函数值较大,就判为偏向于哪一类组别的企业。

⑤非标准化判别方法及标准:首先将两组均值代入函数式,得到优质组与违约组的均值重心分别为F1=0.99、F2=-0.147,根据完全对称原则确定最佳判定点,即F*=(F1+F2)/2=0.421。将待分组企业财务数据带入判别函数,计算函数值F,当F>F*时,判为偏向违约的企业,称为“潜在风险企业”;当F ⑥考虑到潜在风险企业多为非上市企业,且企业评级和资质不高,因此采用新三板市场而非主板市场的行业市净率。 ⑦在預警区间内的风险企业,按照违约距离大小进行风险级别的识别,分为1—3级,其中1级风险最高。 ⑧截至2018年6月末债券市场信用债存量债券有20195只、金额合计21万亿。 参考文献: [1]Merton R C. 1974. On the Pricing of Corporate Debt: the Risk Structure of Interest Rate.Journalof Finance,(29). [2]Moore,G.H. 1961. Business Cycle Indicators, vol.2. Princeton,NJ: Princeton Univ. [3]E.T.Altman. 1968. Financial Ratios,Discriminant Anaiysis and the Prediction of Corporate Failure,Jouranl of Finance,(9). [4]宋美喆,胡丕吉.货币周期视角下债券市场信用风险门槛效应及调控策略选择[J].金融理论与实践,2018(4). [5]戴国强,孙新宝.我国企业债券信用利差宏观决定因素研究[J].财经研究,2011,(12). [6]郭晔, 黄振, 王蕴. 未预期货币政策与企业债券信用利差——基于固浮利差分解的研究[J]. 金融研究, 2016,(6). [7]纪志宏,曹媛媛.信用风险溢价还是市场流动性溢价:基于中国信用债定价的实证研究[J].金融研究,2017,(2). [8]姚颐, 赵梅. 中国式风险披露、披露水平与市场反应[J].经济研究, 2016,(7). [9]王亚军,王树进.基于商业周期视角的债券信用利差影响因素分析[J].统计与决策,2017,(23). [10]俞宁子,刘斯峰,欧阳炎力,陈绿原.债券违约风险预警模型探究[J].中国市场,2016,(39). [11]蒋书彬.违约发债主体财务指标特征研究[J].债券,2016,(6). [12]徐慧玲,吴博源.股权集中与投资者利益保护——基于我国上市公司的实证分析[J].武汉金融,2018,(4). [13]霍雨佳.判别公司债券违约风险的财务指标研究[J].会计之友,2016,(21). [14]蒋彧,高瑜.基于KMV模型的中国上市公司信用风险评估研究[J].中央财经大学学报,2015,(9). [15]周海赟,王晓芳.地方政府债券信用风险研究——基于改进的KMV模型[J].审计与经济研究,2015,(4).