供应链金融对产融结合型企业融资约束的缓解作用

2019-09-23张健龙云安艾蓉

张健 龙云安 艾蓉

内容摘要:本文以2012-2017年沪深A股上市企业为研究样本,基于企业间关联交易构建现金-现金流敏感拓展模型,分析供应链金融对产融结合企业与非产融结合企业融资约束的缓解作用。研究发现,供应链金融对产融结合型企业融资约束缓解作用更为显著,产融结合程度越高的企业其缓解效果越好;相对于关联交易的被担保方,供应链金融对担保方融资约束的缓解作用更为显著;现阶段由于企业自身资源配置问题导致单一产融结合尚不能显著降低企业融资约束。

关键词:供应链金融 融资约束 产融结合 关联交易

中小微企业已成为我国经济增长的主力军。据国家统计局数据显示,我国中小微企业主体数占市场总体的90%,贡献就业岗位80%,专利授权量约70%,并贡献60%以上生产总值。但是由于我国资本市场不健全、发展不完善,融资约束成为限制中小微企业进一步发展的重要因素。数据显示,我国33.0%的中型企业、38.8%的小型企业和40.7%的微型企业融资得不到满足。供应链金融作为创新性融资金融产品,充分利用企业间交易、核心企业资信弥补中小微企业融资不足的问题,并通过应收账款融资、预付账款融资和动产质押融资业务解决中小微企业融资难的问题。

同时,国内企业通过参股控股银行、证券公司等方式涉足金融领域,并利用产融结合优势开展供应链金融业务,通过此方式为产业发展注入更多资金,提升供应链整体竞争力。当前学术界也对产融结合型企业开展供应链金融进行了深入研究。研究认为核心企业在供应链中扮演着极其重要的作用(张蕾蕾(2017)、何向军(2018)),金融机构能够在其协助下,以较低的成本为供应链企业融资(Gelsomino(2016)、宋华(2018)),并且供应链金融能够有效提升产融结合效率(韩民(2017))。企业利用产融结合优势能够为供应链注入更多资金支持,开展供应链金融业务也是产融结合型企业发展的必然趋势,具有产融结合背景的实体企业在开展供应链金融业务时更具优势(宋华、卢强(2018))。

我国大力支持中小微企业发展,央行于2018年11月提出民营企业“一二五”融资计划,供应链金融作为企业融资的重要渠道之一,能够为“一二五”融资计划提供有力支撑。因此,本文以2012-2017年沪深A股非金融类上市企业为总样本,研究产融结合型企业在供应链金融融资时对关联交易双方融资约束的缓解作用,为供应链金融融资发展提供有效支撑。

理论分析与研究假设

(一)供应链金融对企业融资约束具有缓释作用

供应链金融能够缓解担保双方资金融资约束。一方面,供应链金融以应收账款融资、预付账款融资和存动产押融资三类运作模式为被担保方企业进行融资。应收账款融资模式中,核心企业向供应链上游供应商进行赊销时,供应商可将应收账款作为还款来源、以核心企业信用为担保进行融资。若供应商不能及时还款,核心企业承担还款责任。预付账款融资是在上游核心企业承诺回购的前提下,中小企业以金融机构或者核心企业指定仓库的既定仓单向金融机构申请质押贷款,并由金融机构控制其提货权为条件的融资业务,使融资企业能够使用较少的保证金提取货物。存货质押融资业务中,融资企业以自有材料、货物等动产为抵押物,以金融机构指定第三方物流企业为依托进行融资,同时在融资企业违约时,核心企业承担还款或回购质押物责任。以上三种模式,被担保方运用担保方资信获取融资,降低融资约束、盘活资金。另一方面,当核心企业向上游企业采购订单时,通常利用自身优势采取先货后款的形式,形成较长还款账期,对上游企业资金运作和核心企业还款造成压力,当核心企业通过供应链金融为上游企业融资时,不仅为上游企业提供资金,同时缓解应付账款还款压力。

假设H1:供应链金融能够有效缓释融资担保双方企业融资约束

(二)供应链金融对产融结合型企业的缓释作用

金融机构为供应链上企业提供融资时,存在信息不对称现象,导致供应链企业均面临较高的融资成本,使中小微企业望而却步。产融结合企业作为近些年出现的新兴经营主体,拉近实体企业与金融机构之间的关系。产融结合型企业多为供应链核心企业,核心企业作为供应链产品和信息的掌握者,与金融机构建立股权联系时,有助于金融机构进一步掌握供应链上企业和相关交易信息,有助于降低相关风险和成本。产融结合促使金融机构与企业形成利益共同体,在资本利益驱使下,进一步加强核心企业对供应链企业融资规范,有效避免融资风险和道德风险等问题。产融结合企业参股的金融对所在企业供应链进行融资时,能够有效利用核心企业关系网突破关联交易融资限制,将资金有效渗入到供应链各个环节,降低供应链整体融资约束。

假设H2:供应链金融能够有效降低产融结合型企业融资约束。

(三)供应链金融对不同产融结合程度企业的缓解作用

企业金融机构参股比例决定了企业产融结合程度的高低。当实体企业持股到达一定比例时,有权委派相关人员进入金融机构董事会任职,从而影响其融资决策,帮助企业获得融资,同时可以利用企业自身在供应链中的地位和金融机构中的影响力,为供应链上下游企业提供担保,使金融机构以较低成本获得参股企业关联信贷融资,也进一步满足供应链上下游企业的融资需求,降低供应链企业融资约束。相反,当产融结合水平较低时,企业对金融机构投融资决策影响力较低,金融机构出于对自身盈利能力和信贷风险的考虑,会更加谨慎地为产融结合型企业提供融资,为企业关联方提供融资时会更加谨慎,从而不能有效降低产融结合企業的融资约束。也就是说,当企业持有金融机构股份比例较高时,供应链能够有效降低产融结合型企业自身融资约束,但当持股比例较低时不能显著降低供应链企业融资约束水平。

假设H3:供应链金融降低产融结合程度较高的企业融资约束更为明显。

研究设计

(一)研究方法与模型构建

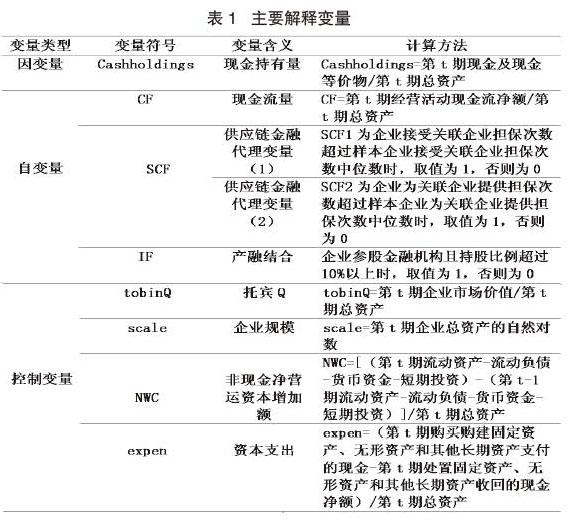

本文选择判断融资约束中常用的现金-现金流敏感模型(CFF)来判断供应链金融对产融结合型企业融资约束作用。CFF模型认为当企业外部融资壁垒较高时,更倾向于持有较多的现金,用来满足企业日常运营的基本需求。而企业融资约束越小,由于容易获得外部融资且现金持有成本过高,越倾向于减少现金的持有量,因此现金流量与现金持有量无关。本文构建现金-现金流量敏感模型。公式(1)中,融资约束与现金-现金流量敏感模型正相关,即β1 越大,说明企业融资约束越大。

为了验证假设H1,本文在公式(1)的基础上添加现金流量与供应链金融代理变量的交乘项构成公式(2),若β2显著小于0,则说明供应链金融能够显著降低企业融资约束。其中,SCFi,t为供应链金融的第一代理变量,本文借鉴刘凤委(2009)和韩民(2017)利用企业间关联交易数量衡量企业是否开展供应链金融业务,若i企业在第t期接受关联企业担保次数大于样本中关联交易次数的中位数,则认定为该企业开展了供应链金融业务,即SCFi,t=1,否则SCF1i,t=0 。这是因为当核心企业为供应链上下游企业提供担保的次数越多,说明核心企业与该企业之间关系更紧密,金融机构更倾向于利用与核心企业之间的关联交易为供应链上下游提供融资。供应链金融中担保方与被担保方是关联交易中不可分割的一部分,因此本文将被担保方开展供应链金融纳入模型之中,进一步验证假设H1,如同被担保方开展供应链金融一样,若i企业在第t期接受关联企业担保次数大于样本中关联交易次数的中位数,则认定为该企业开展了供应链金融业务,即SCF2i,t=1,否则SCF2i,t=0 ,将SCF1作为供应链金融第二代理变量。由上述两个供应链代理变量,在现金-现金流敏感模型的基础上形成其拓展模型(2)

同理,为了验证假设H2,在公式(2)中再次添加现金流量与供应链金融代理变量和产融结合三者之间的交乘项,构建公式(3)。其中,IFi,t是否产融结合企业的代理变量,若为产融结合型企业IFi,t=1,否则IFi,t=0。当上市公司控股多家金融机构时,将最高控股比例作为上市公司第t期内控股金融机构持股比例,并将持股比例大于10%企业认定为产融结合型企业。借鉴韩民(2017)的方法,在稳健性检验时,将持股比例改为5%,其他因素不变。

为检验假设H3,考察供应链金融对不同程度产融结合型企业的融资约束作用的差异,本文将产融结合型企业分为相对控股和绝对控股企业,其中持有金融机构总股份的比例在10%-50%之间的企业为相对控股企业,控股比较高于50%的为绝对控股企业,并参考韩民(2017)的方法引入虚拟变量,研究供应链金融对不同程度的产融结合型企业融资约束的影响。

(二)样本选择与数据处理

2012年被认为是供应链金融发展逐渐成熟的时间点,因此为分析供应链金融对企业的融资约束的缓释作用,本文以2012-2017年沪深A股上市企业为样本,剔除金融类上市公司、财务数据缺失以及两年被认定为ST的上市公司,最终得到14274个研究样本,为消除异常值对模型的影响,对连续变量进行1%的缩尾处理,本文所使用的数据全部来源于Wind数据库和Resset数据库。

實证检验与结果分析

(一)描述性统计分析

表1为主要解释变量,表2为主要解释变量的描述性统计结果,只有8.48%的企业在样本期间受到了关联方的担保,标准差为0.2785;而在样本期间内则有26.57%的企业为关联方提供了担保,与接受关联方担保企业相比有较大差距,说明核心企业在为供应链上下游企业提供融资时所承担的角色愈加重要,但仍有较大发展空间。企业在样本期间内参股金融机构的均值为0.0521,说明大约有5.21%的上市企业参股金融机构。

(二)检验结果与分析

1.从表3可以看出,企业经营现金流量与现金持有量之间呈现正向相关关系,即CF的系数为正,并且在1%的水平下显著,验证了现金-现金流敏感模型,说明企业面临着融资约束问题。回归结果显示现金流量的代理变量CF与供应链金融的两个代理变量SCF和SCF1的交乘项系数显著为负,证明供应链金融对企业融资约束具有缓解作用,验证假设H1。但是CF*SCF系数在10%的水平下显著,而CF*SCF1系数在1%的水平下显著,并且其系数的绝对值较大,说明供应链金融对关联交易中担保方融资约束缓解作用大于被担保方的融资约束缓解作用。

2.观察表3中的回归结果,其中CF*SCF1*IF和CF*SCF2*IF两个交乘项系数都为负,但并不具有显著性,说明供应链金融对缓解产融结合型企业与非产融结合型企业的融资约束作用并无明显差异,这与假设H2并不一致,仍需进一步验证和检验。CF*IF的系数均在1%的显著水平下为正,说明单一的产融结合并未对参股金融机构企业融资约束起到负向作用,这与韩民(2018)的结果并不一致。有可能的原因有二:产融结合型企业本身融资约束就相对较低,供应链金融缓解这两种企业融资约束并未表现出明显作用;由于我国企业普遍存在资源错配和投融资期限错配等情况,当企业参股金融机构后资金约束减弱,但由于存在资源错配等情况,反而出现融资约束上升等情况。

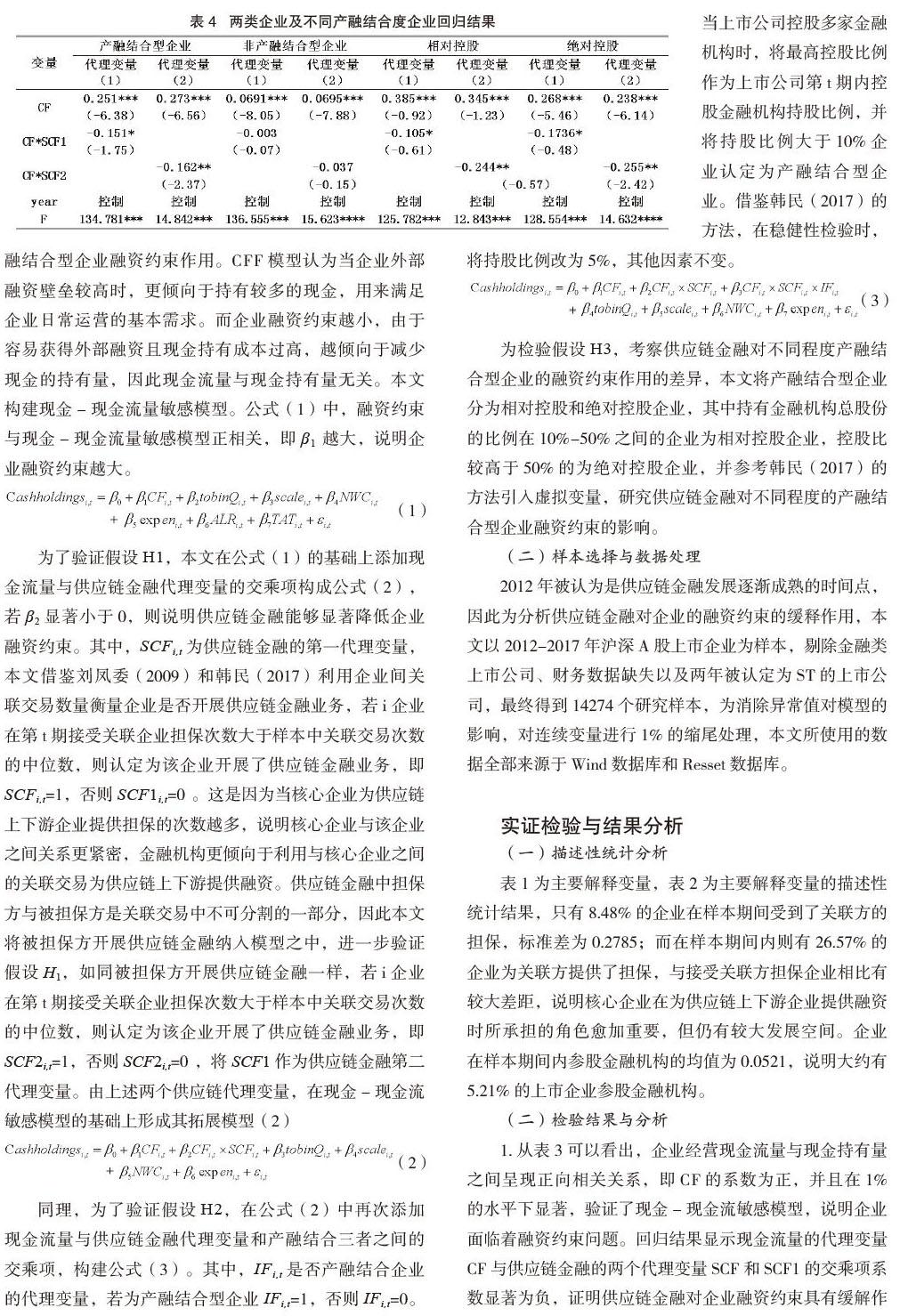

为了排除产融结合对供应链金融缓解企业融资约束的影响,及上述两种结果可能导致产融结合对企业融资呈现正向作用,本文将总样本分为产融结合型企业和非产融结合企业进行研究。从表4可得,产融结合型企业中CF系数显著大于非产融结合型企业的CF系数,并且均在1%的水平下显著。说明现阶段产融结合型企业尚不能降低企业自身融资约束状况,这是在表3中CF*SCF1*IF与CF*SCF2*IF的系数不显著的重要原因。当引入供应链金融代理变量时,其CF*SCF1和CF*SCF2的系数在产融结合型企业下均显著为负,非产融结合型企业的系数并不显著,利用邹至庄检验法比较两类企业的CF*SCF1和CF*SCF2的系数,其结果显示拒绝邹检验的原假设,说明供应链金融对产融结合型企业的融资约束缓解作用更强,验证假设H2。同时,在产融结合型企业下,在供应链金融两个代理变量下CF*SCF1和CF*SCF2的系数分别为-0.15和-0.16,并在10%和5%的水平下分别显著,利用邹至庄检验结果证明两者系数在5%的水平下显著不同。与关联交易的被担保方相比,供应链金融对担保方的融资约束缓解作用更为明显。说明当引入供应链金融融资方案之后,产融结合型企业能够利用为关联方提供担保,优化自身资源配置,在带动供应链上下游企业发展的情况下,促进自身企业资源优化和自身发展。

3.为验证假设H3,本文根据数据情况和企业参股金融机构情况,将其分为相对控股和绝对控股两类,这是由于企业不同控股程度影响金融机构决策能力不同,通过影响其融资能力进而影响供应链金融开展情况。其中,相对控股企业占产融结合型企业总数的7.1%,绝对控股企业占产融结合型企业的92.9%,可以看出国内产融结合型企业主要是通过绝对控股的方式进行产融结合,检验结果如表4所示。供应链金融对不同产融结合程度企业的融资约束缓解情况有所差异。在相对控股和绝对控股两个样本中,CF*SCF1和CF*SCF2的绝对控股系数的绝对值大于相对控股系数的绝对值,并且两者显著为负,说明当产融结合程度越高时,供应链金融对企业融资约束缓解作用越强。由表4可得出,在同一样本下,供应链金融对关联交易中的担保方融资约束缓解作用大于被担保方融资约束缓解作用,这说明当核心企业开展供应链金融业务时,不仅能够降低供应链上其他企业的融资约束,也能够通过为其他企业进行担保有效降低自身企业的融资约束,从而提高资金使用效率。

对策建议

为促进供应链金融和产融结合更好发展,结合本文研究结果,提出以下建议:首先,从企业管理层入手进行改革,提高管理层决策能力,适当提高供应链金融融资担保和被担保比例,能够有效提升企业资金配置能力,并能够提升供应链竞争力;其次,企业应根据自身发展战略、企业规模、业务特点等特征,立足资本服务实体企业、促进产融结合角度,选择适宜产融结合程度,充分发挥产融结合优势,促进企业发展;最后,金融機构与核心企业应积极开发和运行先进技术,如区块链技术和物联网技术,实时追踪资金和物流信息,并收集数据形成数据库,实现大数据管理,并运行大数据精准分析,实现对资金精准运用和企业风险预测。

参考文献:

1.深圳发展银行.供应链金融:新经济下的新金融[M].上海远东出版社,2009

2.韩民,高戌煦.供应链金融对企业融资约束的缓解作用——产融企业与非产融企业的对比分析[J].金融经济学研究,2017,32(4)

3.Gelsomino L M,Perego A. Supply chain finance:a literature review[J]. International Journal ofPhysical Distribution & Logistics Management,2016,46(4)

4.宋华,杨璇.供应链金融如何助力中小企业融资——供应链网络嵌入性视角[J].研究与发展管理,2018,30(3)

5.张蕾蕾.现金流受限条件下供应链短期融资决策剖析[J].财会月刊,2017(5)

6.何向军.破解中小企业供应链融资困境的对策[J].中国财政,2018(5)

7.宋华,杨璇.供应链金融风险来源与系统化管理:一个整合性框架[J].中国人民大学学报,2018,32(4)

8.刘凤委,李琳,薛云奎.信任、交易成本与商业信用模式[J].经济研究,2009,44(8)