风险视角下的上交所年报问询函分析研究

2019-09-10彭小军

摘要:本文通过上交所2018年发出的128封关于2017年年度报告的定期报告事后审核意见函分析研究,揭示了上交所年报问询现状,年报问询函的关注事项,以及收到年报问询函会给企业带来额外成本,甚至产生严重的负面影响。建议上市公司董事会及高级管理人员重视年报编制工作,不断提高财务相关人员和董事会秘书的专业技能,严格按照《上市公司信息披露管理办法》进行信息披露。同时,为了应对收到证券交易所的问询函,建立问询预案机制势在必行。

关键词:年报问询函;上交所;关注事项;建议

监管问询是上海证券交易所的一种常规监管手段,上交所通过发出问询函,对上市公司在经营和运作方面存在的问题进行问询,并要求被问询公司在规定时限内进行回复和披露。2018年上交所共发出416封问询函,其中关于2017年年报有关的问询函共128封。2017年年报问询函内容主要涉及上市公司的经营业绩和经营情况,行业环境和企业战略,企业重大事项和潜在风险,资产减值的使用情况。本文通过对上交所2018年发出的年报问询函进行分析,阐明上交所对上市公司年报监管问询的现状、问询关注事项,从而提出企业避免收到问询函的建议。

一、年报问询总体概况

(一)被问询企业数量

2018年上交所对126家公司的2017年年报共发出128封定期报告事后审核问询函(以下简称意见函),占上市公司总数的8.36%,其中还有两家公司被二次问询。

(二)回函与披露情况

发出的128封意见函,共有47封在规定时间内回复和披露,81封问询函未在规定时间内回复和披露,占问询函总数的63.28%。

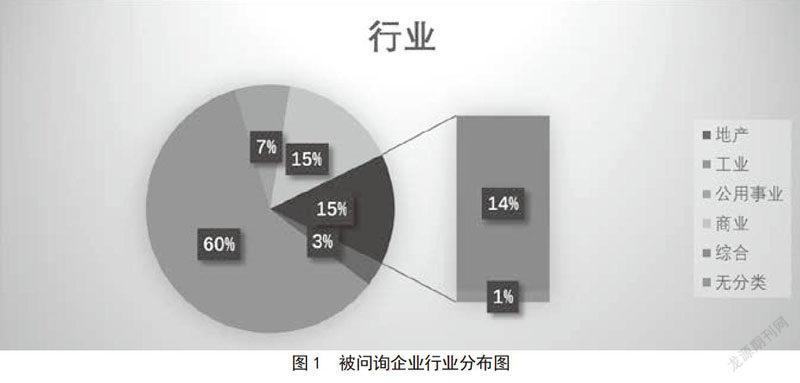

(三)被问询企业行业分布

该行业分类的标准为SSE。具体情况如图1。

由图1可知,2018年上交所发出意见函的126家公司所属行业,有60%属于工业,15%属于商业,14%属于地产,7%属于公用事业,3%属于综合,1%无分类。

(四)问询函主要内容

这126封意见函的内容主要包括:经营状况(包括经营业绩和经营状况)、产品行业、与关联方有关事项、重大事项和潜在风险、会计处理和财务信息等。其中经营状况、重大事项和潜在风险是被监管的重点。

(五)ST类企业监管内容

2018年上交所共对7家ST类企业发布意见函,占总问询函的5.56%。被问询的主要内容有经营状况、内部控制、审计意见、财务信息和会计处理、需要第三方发表意见,需要提供审计程序和审计证据。其中经营状况、内部控制、财务信息和会计处理、需要第三方发表意见是被问询的主要内容。

二、问询关注事项

(一)经营状况

经营状况包括经营业绩和经营情况。经营业绩与经营情况关联性较大,无法精准区分。但经营业绩通常更加偏向于一列定量的指标,而经营情况则可能更加侧重于定性的描述。从年度报告问询函来看,与经营状况有的问题包括但不限于营业收入,净利润,扣除非经常性损益后的净利润,毛利率,现金流量,现金流量净额,经营模式和经营业务。在上交所2018年发出的128封年报问询函中,有89封问询函涉及与经营状况有关的问题,占比高达69.5%。

以杭电股份(603618)为例,上交所注意到该公司2017年四个季度的营业收入分别为8.5亿元,10.2亿元,11.0亿元和12.0亿元;但经营活动产生的现金流仅为-1.7亿元,.3.2亿元,2.1亿元和4.8亿元;归属上市公司股东扣除非经常性损益后的净利润分别为0 3亿元,0.4亿元,0.2亿元和0 06亿元。发现四个季度的营业收入,现金流,扣除非经常性損益后的净利润不配比,并要求该公司对相应信息和问题进行补充披露和回复。

(二)行业环境和企业战略

针对行业环境,上交所主要关注的内容包括但不限于企业所处行业的整体环境,产业链上下游及关键变化,市场格局和现状,技术进步等。以泰豪科技(600590)为例,上交所要求该公司分别披露企业主要业务所涉及的产品和应用领域,各自的营业收入、营业成本、毛利率及相应的变动情况和原因;结合公司所处行业情况,分别说明具体产品的采购模式、生产模式、销售模式以及相关收入确认政策;结合具体产品的经营业绩和毛利率变化情况,分析各产品所处行业发展变化情况、市场竞争格局、公司行业地位以及所面临的主要风险情况。

对于企业战略,上交所主要关注的内容包括但不限于企业的职能战略

财务战略,人力资源战略,研究与开发战略,市场营销战略。以云南城投(600239)为例,上交所发现该公司截止报告期末资产负债率约为88.82%,且利息支出高达17.59亿元,是归属母公司净利润的6.66倍。要求该公司补充披露各类融资途径的融资金额,融资成本,融资期限及相应的担保增信措施等信息。

(三)重大事项和潜在风险

从上交所发出的年报问询函来看,上交所尤其关注上市公司报告期内的重大事项。重大事项不仅表现为金额重大,还包括性质重大。如主要控股股东股权质押,向控股股东提供担保,收购子公司,变卖资产,诉讼等重大事项。以美克家居(600337)为例,上交所发现报告期末,该公司累计对外提供担保总额27.50亿元,占公司净资产的55.76%,其中为控股股东及其关联方提供担保20.94亿元。要求该公司补充披露2017年度主要的财务及负债指标;未来一年将要到期的应偿付债务余额等;美克家居目前的股权结构,以及美克投资集团为美克化工提供担保的情况;公司为美克化工提供担保的决策考量,是否构成对控股股东的利益输送。

潜在风险则主要关注的是影响企业持续经营能力的因素。以飞乐音响(600651)为例,上交所发现该公司扣除非经常性损益后归属母公司净利润大幅亏损;子公司经营业绩不佳,部分出现亏损;近三年来公司经营活动产生的现金流量净额持续为负;近三年来投资活动产生的现金流量大额净流出。由此可见公司的盈利能力和营运能力不足。

(四)资产减值

从年报问询函的内容来看,共有40封问询函涉及资产减值问题,占比达31.25%。而资产减值主要涉及存货,应收款项,商誉,固定资产等。以五洲交通(600368)为例,上交所发现报告期内,该公司开发产品,开发成本账面余额为20.99亿元,跌价准备为9079万元。要求公司补充披露当年的具体项目的规划情况,项目进展情况,期末余额未发生较大变动的原因,是否存在跌价风险等详细信息;具体产品销售进度缓慢,该产品是否存在跌价风险;具体项目的跌价风险;具体项目最近三年期末余额均为59,983,455.26元,但计提跌价准备21,892,219.26元的原因。同时补充应收账款和其他应收款是否己充分计提减值。

三、规避问询的建议

对于上市公司而言,收到问询函不仅会增加公司的运营成本,而且还会给利益相关者带来负面影响。尤其是在回函时,没能一次达到上交所的要求,企业将会付出更大的成本,甚至会对企业日常经营造成重大影响。通过上述分析,为规避上市公司年报相关事宣被上交所提出问询,以及减少其负面影响,具体建议如下:

首先,董事会及高层管理人员应高度重视上市公司年报的编制工作。摒弃企业年报编制工作只是财务部门的事。企业法人应高度重视年报编制工作,财务负责人统筹部署工作安排。同时,财务主管具体负责各项年报编制工作的落实。上下各级齐抓共管,确保年报编制工作顺利开展。

其次,提高财务人员和董秘的专业技能,建立规范的信息披露制度。企业要确保会计信息真实可靠,内容完整,如实反映企业经济实质,提高财务人员的专业技能将是基本前提。我国会计法规体系框架随着会计改革不断变化,财务相关人员的知识更新将是规范年报编制工作的保障基础。同时,加强高层管理人员对于《上市公司信息披露管理办法》的了解和认识,严格遵照管理办法进行信息披露将是董秘的重要任务。通过建立规范的企业信息披露制度,确保其不发生迟报、瞒报甚至不报的现象。

最后,建立证券交易所问询预案机制。凡事预则立,不预则废。在日益复杂的经营环境中,企业经营存在诸多不确定因素,除了加强各种风险因素的识别和防范,建立一套证券交易所问询预案体系,不仅能在短时间内完成问询事项的回复,确保沟通顺畅,避免同件事情多次问询,而且尽量降低资本市场和利益相关者对企业的负面反应。同时,通过对年报问询事项的事后分析,为企业提供相关改进措施,从而避免或减少今后收到年报问询函。

参考文献:

[1]陈硕,龙怡婷.上市公司年报监管问询的现状分析[J]财务与会计,2018(04).

[2]杨静浅析新三板会计信息披露问题——基于对年报问询函的相关研究[J]商业经济,2016(7).上接(第56页)生的概率、合同管理风险可能涉及的影响范围、合同管理风险可能造成的严重程度、合同管理风险是否会因为外界因素的影响而发生变化、合同管理风险可能持续的时长,以及合同管理风险可能发生的时间等内容,从而通过风险分析找到风险管理的关键控制点。合同管理风险分析能够为合同风险管理的相关决策制订奠定基础,选择合理的合同风险管理方法,以实现合同风险的转移或者规避[4]。

(三)合同管理的风险规划

合同管理的风险规划也是风险辨识的重要流程和途径,通过系统性的规划,制定相应的管理策略,能够帮助企业减少合同管理风险给自身造成损失,或对企业的持续发展造成影响。风险规划可以包括风险回避、风险预防、减轻风险、风险集合、接受风险或者制订风险应对策略等内容,企业需要根据自身的实际管理需求,进行有效的风险规划。

(四)合同管理风险管控

合同管理风险管控是开展合同管理的重要目标,企业需要组建专门的合同管理部门或者岗位,保证合同管理工作能够专人专岗,提升内部法务人员的专业素养,或者与具有丰富经验的外聘法律顾问进行合作,保证合同管理制度能够有效落实,遵循合同管理流程,提升管理工作的有效性。同时定期对合同管理风险进行辨识和筛查,以实现合同管理风险的主动防控,从而保证企业合同管理目标的实现[5]。

三、结束语

企业的可持续发展需要进行主动的合同管理风险辨识,组织结构风险、人力资源管理风险、合同管理制度风险、合同业务流程风险、合同信息管理风险都是合同管理风险的主要类别。企业需要通过合同管理的风险识别、风险分析、风险规划、风险管控等策略,提升合同管理风险辨识的有效性,为企业的持续发展奠定基础。

参考文献:

[1]尚翠,马辉企业合同管理风险辨识及评价研究[J].中国市场,2019 (13):78-79

[2]朱敏捷企业合同管理问题剖析与风险辨识研究[J]商情,2016 (46):150.

[3]欧阳艳萍.浅谈施工企业合同管理中的风险点辨识及措施控制[J]建筑工程技术与设计,2017 (16):4017-4017

[4]吴彬彬企业合同管理中风险控制措施浅谈[J]装饰装修天地,2019 (5): 143

[5]程静,施工企业合同管理中的风险分析与防范[J]经贸实践,2019 (3):242-243

作者简介:彭小军(1974-),男,漢族,研究生,高级会计师,四川新力实业集团有限公司,副总经理,研究方向:企业财务管理、风险管理与内部控制。