消费金融信托缘起何处

2019-09-10陈飞旭

消费金融领域的主要参与者有商业银行、持牌消费金融公司、电商平台和分期平台,其中商业银行凭借资金优势,占据着绝大部分市场份额。虽然消费金融对信托公司而言还是一个相对陌生的领域,但也具备众多的天然优势。

陈飞旭

西南财经大学金融学硕士,普益标准研究员,研究方向为大资管行业。目前担任多家商业银行咨询顾问,提供战略咨询、业务管理咨询等服务。

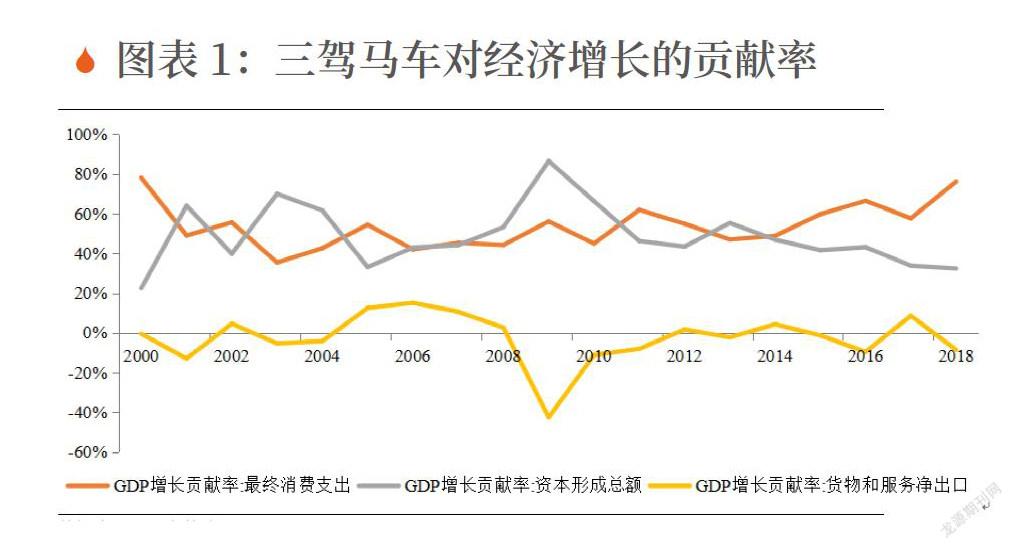

投资、出口和消费是拉动经济增长的三驾马车。新常态下,投资方面,由于传统三大投资领域全面减速,产能过剩和债务约束问题严重,投资对我国经济增长的拉动作用日渐削弱;出口方面,国际金融危机以来,全球经济深陷泥潭,外需持续萎靡,使得出口对经济增长的拉动力不断减弱;消费力面,随着国民收入的不断提高,居民的基本需求得到充分满足后,对高质量商品和服务的需求不断增加,消费逐渐成为我国经济增长最主要的动力。

近年来,消费对经济增长的拉动作用明显增强。长期以来,我国居民收入随着经济的快速发展而不断增长,最终消费也保持着稳定增长,同比增速多维持在10%以上,对GDP增长的贡献率通常在50%上下波動。但进入新常态后,投资和出口对我国经济的拉动作用持续减弱,而随着居民收入的不断提高,居民的基本需求得到基本满足后,对高品质商品和服务的需要开始迅速增长,最终消费对GDP增长的贡献率呈现逐年上升的趋势。截至2018年年末,最终消费支出增长对经济增长的贡献率已攀升至76.2%,当之无隗地成为我国经济增长最主要的推动力量。

消费金融需求增长

在消费能力提升、消费不断升级以及消费观念改变等因素的共同作用下,消费金融的需求将持续增长,从而推动消费金融快速发展。

居民消费能力的稳定提升,是消费拉动经济增长的基础。改革开放以来,随着经济的快速发展,我国城镇居民人均可支配收入长期保持较高的增长速度,虽然进入新常态后增速有所放缓,但依然维持在8%左右。截至2018年年末,我国城镇居民人均可支配收入已达到39251元。居民收入的持续提升意味着消费能力不断增强,为消费拉动经济增长提供了坚实的基础。

城镇居民家庭恩格尔系数持续下降,消费不断升级。随着居民收入的不断提高,城镇居民家庭恩格尔系数一直保持下降趋势。截至2018年年末,城镇居民家庭恩格尔系数已降至27.7,较2000年下降11.7个点。恩格尔系数降低,意味着居民消费得到升级,消费结构得到改善。同时,在供给侧结构性改革的背景下,我国供给侧结构持续优化,不断朝着更能适应居民需求的方向发展。有效供给和需求的同步增长,将为我国经济发展注入强劲的动力,形成“消费增长经济发展消费增长”的良性循环。

消费观念改变,消费金融需求增长。目前“80后”和“90后”已经成为我国的消费主力,他们成长在中国经济飞速发展、社会生活水平不断改善的时代背景下,消费观念与老一辈的量人为出理念有着本质的差异,对提前消费的接受度更高,对消费金融的需求也有所增加。以蚂蚁金服为例,数据显示,花呗用户中有33%为“90后”,48.5%为“80后”;借呗用户则90%以上都是“80后”和“90后”。

信托在消费金融领域具备天然优势

“资管新规”发布之后,在资管业向主动管理转型的要求下,以银信合作为代表的信托通道业务日益式微,业务规模迅速萎缩,信托总资产规模也停止了扩张。截至2019年第二季度末,信托资产余额为22.53万亿元,同比下降7.16%,较2017年年末的最高点已下降14.16%。并且为了限制房地产信托的过快增长,今年5月以来,监管层大幅加大了对房地产信托的监管力度,房地产信托迎来寒冬。根据普益标准数据,8月,集合房地产信托成立只数锐减至293只,较5月几乎腰斩;从成立规模来看,8月集合房地产信托的成立规模为38416亿元,较7月环比再降35.42%,已不足5月的半数。在此背景下,信托公司亟须拓展创新业务,以支持自身的转型升级,而消费金融信托则是当前炙手可热的领域。

目前,消费金融领域的主要参与者有商业银行、持牌消费金融公司、电商平台和分期平台,其中商业银行凭借资金优势,占据着绝大部分市场份额。虽然消费金融对信托公司而言还是一个相对陌生的领域,但也具备众多的天然优势。

第一,资金成本优势。虽然信托公司的资金募集能力不及商业银行,但相较于消费金融领域的其他非银金融机构,信托公司无疑拥有更强的资金募集能力,资金成本相对较低。持牌消费金融公司的股东资金大多有限,且目前只有少数公司获准进入同业拆借市场、发行金融债和ABS。电商平台资金主要来自股东、ABS、私募、小贷等,资金成本高于消费金融公司。分期平台资金主要来自股东、银行借款、ABS、P2P平台,资金成本最高。

第二,信托制度优势。信托公司开展消费金融业务的制度主要体现在两个方面:其一,信托制度与资产证券化有着天然的契合。信托财产独立性和风险隔离的制度优势使得信托公司可以完美地扮演SPV的角色。而消费金融基础资产具有小额、分散等特性,十分适合资产证券化。消费金融ABS模式,一方面可以为发起机构/原始权益人增加新的资金来源,带动消费金融业务的进一步发展;另一方面也可以为金融市场增加新的资产来源,进而带动现有金融资源的优化配置。其二,相较于商业银行,信托公司具有资产隔离优势,无须消耗核心资本。信托公司可以在最小程度消耗核心资本的条件下,提高集合贷款规模,降低净资本损耗率。

第三,结构设计优势。与其他金融机构相比,信托公司具有较为突出的结构设计能力。信托公司可在消费金融业务中加入结构化设计,满足不同风险偏好投资者多样化的投资需求。