透过股市看美欧经济之差与货币之争

2019-08-22谭雅玲王泽寅

谭雅玲 王泽寅

当前有关美联储降息是搅乱市场正常视觉以及经济前景判断的重点,即使如此美欧股市上涨并未停歇,反之两大板块的差异与分歧已经较为明显,甚至欧洲板块顺应美股和协同美股更加凸显,其最终目的在于货币较量则是根本宗旨与战略之焦点。

美欧股市10年比较分析

——经济结构落差加大

我们从2008年华尔街金融风暴看起,华尔街股市暴跌带动全球效应凸显,这表明美国股市乃至美国整体影响力、风向标的作用已经不言而喻得到验证,即使危机概念也并未削弱乃至丧失美国因素的主导力,包括美元、美股、美债、石油美元、黄金美元、商品美元、农产品美元。反而恰似金融危机的概念在凸显与发挥美国资产价值和价格的影响力与主导性。因此,美国股市的三大股指——道琼斯、标准普尔、纳斯达克,虽然股价暴跌明显,但随即的反弹高涨超乎预料。首先三大股指从2009年3月9日低点起步——道指为6440.08点、标普为666.79点、纳指为1265.52点,最终在2019年7月各自先后达到27398.68点、3017.80点和8264.78点的历史新高,三大股指涨幅达到325.44%、525.58%和553.07%。其次自2012年以后美国股市直线上涨的趋势十分明朗,尤其是2017年之后的涨幅前所未有;2018年底主动消化风险能力凸显,市场关于美国股市熊市之论喧嚣而起,但实际证券交易所盘口显示卖平仓主导了股指下行并非卖建仓;最终2019年美国股市在7月站上历史最高点,三大股指全面创出历史纪录水平。透过美国股市的进程和路径不难发现,股市价值增加和效率提高是股指上涨的基础与根本,即美国新经济的概念与效率是核心。

反比欧洲板块四大有影响力的股指表现,虽然与美股同步趋势存在,但潜在动力不足与发展欠缺是牵制欧洲股市的基础,即欧洲股指背后的经济基础依然偏重传统性,新经济的含义缺少和不足是与美股走势形成反差的重要因素与现实。欧洲四大股指——英国富时100 指数、德国DAX、法国CAC40、意大利富时MIB,其分歧在于欧元区概念,英国不在欧元区范畴,其余3个国家属欧元区范畴,这是股指走势分歧的重要背景。首先四大股指2009年3月9日低位起步水平分别为:英国富时100指数最低3460.70点,收盘3542.40点;德国DAX最低3588.89点,收盘3692.03点;法国CAC40最低2465.46点,收盘2519.29点;意大利富时MIB最低12332点,收盘12621点。而最终与美股同期比较而言,2019年7月4日四大股指最高点分别为:英国富时100指数最高7622.58点;德国DAX最高12616.29点;法国CAC40最高5629.79点。而意大利是7月15日富时MIB最高22330.37点(7月4日最高22175.35点)。由此,英国股指涨幅仅为120.26%、德国股指涨幅251.53%、法国股指涨幅128.34%、意大利股指涨幅只有81.07%。透过欧洲股市4个板块不难发现最具经济竞争力的是德国,制造业的实力是推进股市的要素与基础;英国虽然独立欧元区之外,服务业优势弱于制造业功能,但独立性的竞争力个性凸显;相比较法国则温和,经济不温不火的特性显著;意大利则明显经济乏力,造成对股市的拖累与打压。美欧股市的走势差异是明显的,其背后的经济基础以及背景则是重要原因,值得从源头关注股市因素的方方面面。

然而,西方发达国家股市价值投资的本性是股指上涨的重要基础,并非像新兴市场价格投机的偏激或简单化。美国经济核心是新经济元素,高级化、现代化、创新性是经济本质与现实,其经济结构的先行换代优势与前景凸显,由此引导并牵动着全球市场资金流向美国资产;反比欧元区经济为传统化、品质性、区域性,但分化较为严重,毕竟政治与经济大相径庭存在客观界限是现实,其贸易出口辐射有限决定欧洲企业规模与实力无法突破必然瓶颈,若此时转型势必失去市场竞争,进而难以形成合力与上行契机,更难与美国经济媲美,两者经济落差决定上述股市现状与下述货币基础。

美欧经济10年资质落差

——发达程度拉大分化

通过上述美欧股市的比较分析不难看出,美欧发达国家的水平与实力相当强劲,自身修复与应对危机的能力很高,经济基础要素不容忽略;发达国家经济资质的分化已经严重发生,同步发展的资质已经开始分级。美国为最强的发达国家,经济基础侧重技术研发与创新的能力和水平,新技术、新业态、新结构已经超越全球,尤其超越欧洲主要发达国家;美股中纳指的上涨则是美國新经济的代表作,并且已经成为全球新技术的引领,乃至国际产业再分工的源头与龙头。英国、德国、法国为次级发达国家,相比较美国的技术、结构有所欠缺;尤其是结构依然偏重本土范围是经济次级的特色与个性;上述两者比较中美国则侧重全球化构造与组合凸显最强发达国家与次级发达国家的差异。最后意大利,乃至欧洲其他发达国家为最弱发达国家,竞争力维持性存在,但发展潜力与竞争能力弱化和脆弱凸显与上述最强、次级发达国家的差异,但其资质与实力超越新兴市场和发展中国家依然显而易见。面对全球化不断组合和分化的过程不难看出,世界经济的复杂性前所未有,分析方法、比较角度,尤其是理论参数、规律周期都在发生质变,绝非简单化的发达国家群体界定如此单一。尤其伴随货币竞争的展开与加剧,发达国家作为货币载体的主导和引领依然显赫,经济与货币之间的关联成为核心或重要参考,经济基础、经济模式、经济关联以及经济战略具有潜在影响或关联因素,美欧经济基本面的落差是货币竞争焦点,而经济分化将决定货币命运与前景。

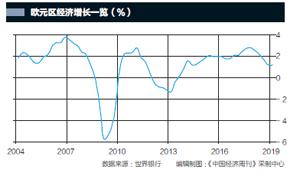

美欧经济经历2009年伴随股市暴跌的经济低迷和负增长之后,经济走势的分歧十分显著。其中美国经济平均水平在2%?3%之间,经济总量最终2018年跨上20万亿美元世界最高纪录;而欧元区经济增长徘徊在2%上下,各成员国的分化愈加严重;其中德法经济领先明显,意大利经济退化难有改观,南欧国家的希腊、西班牙不景气持续恶化、难有进取,甚至已经成为拖累欧元乃至分化欧元的潜在风险。尤其是今年以来,意大利违约风险不断发酵,未来被开除出欧元区的风险随时可能发生。加之英国脱欧事态刺激欧元区主要国家货币独立的愿望上升,其中德国受到的拖累以及目前因贸易环境和争端刺激性的加大,经济的前景值得关切,这将直接涉及欧元命运与前景。有观点认为,目前美国新经济发展表现优异,因此经济周期很难界定经济是否临近衰退边缘,经济衰退是当前最大风险要素关切,但难以判断是现实问题之重。尤其是伴随美国国债长短期收益率倒挂的传统理论和参数,市场担忧美国经济衰退成为恐吓美联储降息预期的杀手锏,进而唱衰美国经济和预期美联储降息使得美元贬值论有所发挥。而现实无论经济周期、经济资质还是经济现实比较,美国经济优于欧洲经济凸显;但美国擅长负效应引导,为未来经济铺垫意义的手法使得市场很难看清美国经济的真实,毕竟新经济的特性与规律尚无先例,美国恰到好处地运用这种空白与缺失加紧炒作市场预期,这直接刺激美元贬值。加之全球环境一直为美元贬值铺路,如IMF认为美元高估6%?12%;OECD认为欧元低估22%;这些都潜移默化地在扶持美国经济、打压欧洲经济、刺激美元贬值、预期欧元升值,未来潜在经济风险已经不言而喻,货币升值与贬值的利弊显而易见,美元的老到与欧元的被动凸显未来结局与前景。相比较欧元区只是一个货币创意,没有历史参照性或理论框架,摸着石头过河的模式在挑战美元霸权,这就形成美欧经济差异是显著的,也是必然的,美元的针对性十分明朗与突出。货币升值的打击是欧元区经济脆弱乏力的基础,更使得各成员国之间难以融合、分歧严重的局面进一步加重,欧元区经济考验已经进入重要时期与阶段,不乐观愈加明显。

美欧货币10年较量竞争

——主动被动灭顶之灾

美元历史200余年,欧元问世20年,一国主权和多国合作货币模式竞争是全球焦点。尤其是在美元霸权体系之下,这种区域货币的挑战、瓜分乃至竞争是美元一直以来的重点;其中包括英国脱欧,刺激欧元解体都有嫌疑存在;美伊破裂打压石油需求国,搅扰欧元区货币政策是现实;多边异变和双边强化是美元的手法,特权维持根基更加牢固;全球化与美元化是强是弱面临前所未有的考验与挑战。纵观美欧货币竞争态势,美元主动与欧元被动历历在目,一国话语权与多国协商性的激烈角逐已经凸显欧元的分裂,并不是欧元的凝聚力,美元高手、老到乃至特殊的认知存在情绪化或非理性,进而很难看清美欧货币的前景与前途。尤其英国作为欧洲国家,其从加入欧元意愿转向排斥加入欧元,进而演变为当前英国脱欧局面,但英国经济优势逐渐显现欧洲秩序根基的松动和被破坏。这些都凸显美国手段,借欧元区经济看似平稳增强时期,但却快速打造加强全新资产吸引力替代欧元格局,不仅为未来欧元区解体制造欧洲氛围,铺垫性与设计性宗旨清晰可见。尤其通过英国脱欧、美欧贸易以及美伊问题遏制欧元区制造业新增订单与能源输入,进一步打击欧元贬值对经济的支撑作用,货币贬值原理无益于经济作为是美元手法的创意与应对效率。

美欧货币背离落差加大的進程与过程同样值得关注,欧元起步阶段(1999—2003)美欧货币磨合期美元主动十分显著,欧元起步1.17美元为高估,欧元暴跌至0.82美元为信心打击与报复;随即市场精准打击操纵期,欧元上行至1.4?1.6美元的所谓强劲上升基于华尔街风暴的洗礼,但却埋下2015年之后的货币打压经济的现实,经济分化与分裂由此开始。毕竟欧元问世挑战的是美元霸权,这不仅改变了国际货币体制美元一只独霸的局面,并且呈现了三足鼎立国际货币体制新格局,这是美元不得已的组阁,尤其潜含欧元位置低于美元的组合高超配置与手法,这为美元霸权回归铺垫的含义十分重要。而美元贬值恰到好处的铺垫与积淀了美国经济潜在的竞争力和优势崛起,货币对经济的滞后效益刺激美国经济凸显,美元反弹只是昙花一现,美元贬值是美国国策不变的宗旨。反之欧元作为货币合作载体,经济分化导致欧元难有前景与主见,经济不景气与货币被动跟随交织悲观前景。其间伴随美元欧元利率落差与主动和被动应对,欧元反弹的利差区间是美元手法的基础,相反美元利率调控的外部目标与标的考量是核心,进而利率与汇率组合效应十分有效,并且发挥游刃有余,顺应美元战略战术发挥得当。

目前看,美元上升有节制、欧元反弹缺动力,但欧元预期升值难以消失,甚至更加强烈,货币背离经济的最终风险或是欧元解体的未来,欧元20年周期的可延续面临严峻考验与挑战,美元和美国的欧洲作为在于货币竞争较量不言而喻。美欧之间货币竞争两者是对手、经济竞争两者是伙伴、政治竞争两者是盟友这个宗旨基本未变,货币竞争白热化是上述问题的归属与未来。