世界利率与国际贸易不确定性的经济波动效应分析

2019-08-18王文甫王德新罗显康

王文甫 王德新 罗显康

摘要: 本文基于中国经济周期波动的特征事实,构建了开放经济的三部门真实周期(RBC)模型,并对模拟经济与实际经济进行周期性特征比较,发现此模型能很好地解释中国主要宏观经济变量的波动特征。利用该模型重点考察了国际贸易、世界利率不确定性冲击对中国宏观经济的影响,分析了其作用机理。研究表明:(1)国际贸易和世界利率这两种不确定性冲击对中国宏观经济运行产生负效应,加剧了中国宏观经济的波动,财政政策的不确定性也加剧了中国宏观经济的波动;(2)国际贸易不确定性冲击通过净出口影响总需求这一渠道对经济产生负向影响,而世界利率不确定性冲击则通过净出口和投资对总需求的影响,以及最优资本积累对总供给的影响这两个渠道对经济产生负作用。

关键词: 利率; 宏观经济; 经济不确定性; 国际贸易; 经济波动; 开放经济; 真实周期模型

文献标识码: A 文章编号: 1002-2848-2019(04)-0014-14

一、研究背景

继美国金融危机和欧债危机之后,全球经济面临着20世纪“大萧条”以来最严峻的挑战,经济增速低迷,复苏步伐沉重。在重启和恢复经济增长的愿景下,各国政府纷纷采取各种宏观经济政策,但收效甚微,大多数国家的经济仍然在持续的萧条中徘徊不前。特别是,近年来中美贸易摩擦逐渐升级、英国脱欧事件愈演愈烈、欧洲银行体系风险扩散、一些新兴市场国家面临经济结构转型、地缘政治风险持续上升等诸多不确定性因素,进一步加大了对全球经济不确定性的冲击,全球经济下行压力日益凸显。2018年10月,国际货币基金组织(IMF)发布《世界经济展望报告》,将2018年全球经济增长率的预测数据从3.9%下调至3.7%,同时也将2019年全球经济增速预期设定为3.7%。

当前,中国经济进入了“经济中高速增长、产业结构不断优化、经济增长动力转化”的新常态,经济运行虽短期走稳,但结构性问题和周期性问题疊加导致经济下行压力较大的事实不容忽视。在“三期叠加”背景下,国内经济运行处于产业结构失衡、消费不足、地区经济发展不平衡等错综复杂的经济形势中,去产能进程可能加重经济下行压力,债券市场违约风险可能扩散,全球市场需求疲软制约出口增长,外部环境给中国资本市场和外汇市场带来联动风险隐患等经济的不确定性正在升高。这些不确定性因素对中国经济增长的冲击不断加大,进一步加剧了中国宏观经济的波动。对此,要以不确定性思维和方法来考虑防范和化解风险。那么,中国经济的不确定性或风险到底有多大,它们对经济波动的影响及其传导机制如何等相关问题值得高度关注。为此,本文尝试从宏观经济角度探讨国际贸易、世界利率这两种不确定性对中国经济的影响及其经济学机理,这对在适度扩大总需求的同时着力推进供给侧结构性改革,增强中国宏观经济对外部经济不确定性影响的抵抗力,具有重要的现实意义。

与人们对世界经济前景的悲观情绪形成鲜明对比的是,经济学界对不确定性研究的热情却日益高涨,经济不确定性已成为当今宏观经济研究的热点问题[1]。近年来,国外学者更多地从经济不确定性的测度指标和测度方法、不确定性的效应以及不确定性的传导机制等方面展开研究。在对不确定性的经济效应分析方面,国外文献主要采用时间方法(Timing Approach)[2]、结构模型(Structural Models)方法[3]和自然实验法(Natural Experiments)[4]实证分析不确定性对经济增长、消费、厂商投资等宏观经济变量的影响。研究结果表明,从短期来看,经济不确定性对经济增长、消费、投资、出口等产生显著负效应。也有学者研究发现不确定性将会刺激厂商增加研发投入。因此,从长期来看,不确定性对经济的冲击效应学术界至今尚无定论。

国内研究经济不确定性问题主要集中在四个方面。一是财政政策的风险或不确定性研究。这方面的研究侧重于讨论政府债务风险问题[5],而讨论财政政策其他方面,如政府支出、税收的却很少[6]。二是金融层面的不确定性研究。此方面的研究包括两个部分,一部分是讨论微观层面以及银行的不确定性[7-8],另一部分是讨论货币政策风险[9]。三是宏观层面的不确定性研究。这方面的研究有些是对通货膨胀的不确定性进行讨论[10],有些是对货币增长不确定性的研究[11]。四是同时考虑财政政策与货币政策的不确定性来讨论对中国宏观经济的影响[12]。纵观国内研究,主要呈现以下特点:一是微观层面不确定性的探讨多于宏观层面;二是国内有关不确定性的研究以实证分析为主,缺乏对经济不确定性的效应及其经济学机理的讨论。

与以往研究相比,本文的主要贡献体现在如下三点:一是相对于国内研究,本文着重数理分析在不确定性冲击下中国各主要宏观经济变量的动态运行特征,梳理其中的传导路径,并剖析所蕴含的传导机理。目前,国内有关不确定性的研究侧重于采用统计方法或计量工具进行实证分析,缺乏对不确定性作用机理的讨论;而动态随机一般均衡模型(DSGE)为研究不确定性的效应及其传导机制提供了一个很好的分析框架,同时国内在此方面的研究几乎还没有涉及。为此,本文拟在DSGE框架下,探讨经济不确定性对中国宏观经济的波动效应,并分析其作用机理,这也是本文的一大亮点。二是相对于国外研究,本文着眼于开放经济展开对不确定性效应的分析。而国外有关不确定性的研究更专注于封闭经济,鲜有学者对开放经济下不确定性的探讨。三是与大多数的研究均假设外生冲击服从一阶自回归过程不同,本文考虑具有随机波动(分布不确定)的外生冲击,本质上是关于外生冲击的标准差(即二阶矩)的冲击,并基于三阶Pruning算法对模型进行求解和数值模拟。同时,为了增强理论模型对现实经济的解释力,本文在构建模型时除考虑资本的调整成本外,还引入劳动的调整成本,较好地解释了我国就业波动的相关特征;通过引入居民消费的习惯形成(Habit Formation),有效地提高了模型中所有变量尤其是消费与其实际值的匹配性。

下文内容安排如下:第二部分分析中国经济周期波动的典型事实;第三部分构建封闭经济与小国开放经济RBC模型;第四部分校准理论模型中的主要参数;第五部分通过比较模拟经济与实际经济的周期性特征,探讨不确定性冲击的波动效应,并分析其作用机理;第六部分为结论及政策建议。

二、典型事实分析

为了分析国际贸易、世界利率世界利率的取值标准是没有主权违约信用风险的债券的利率,本文以美国的实际利率作为世界利率,具体为1年期的美国T-Bill去掉通胀的因素。不确定性的经济波动效应,本文首先利用1978—2015年中国净出口和世界利率的年度数据,经过H-P滤波处理,去除数据序列中的趋势成分,保留其波动部分,如图1所示。

从图1中可以观察到,中国净出口在1985年、1993年和2008年均出现剧烈的波动,而世界利率的波动与其十分相似,只是波动幅度略显平缓,同时中国经济在这些时点也经历了较大波动。这表明中国净出口和世界利率的波动势必会对中国宏观经济运行产生重要影响,其波动效应的程度及其内在作用机理值得进一步探讨。

接下来,本文采用中国1978—2015年的宏观经济数据对中国经济周期波动的特征进行分析。数据全部来源于《中国国内生产总值核算历史资料(1952—2004)》《中国统计年鉴(2015)》和中经网统计数据库。实际GDP由名义GDP扣除GDP平减指数得到;实际居民消费、 实际政府支出和实际净出口分别由名义居民消费、名义政府支出和名义净出口扣除消费价格指数(CPI)得到;投资采用固定资本形成总额替代,而实际值的计算以固定资产投资价格指数作为折算指标;就业的指标为劳动就业人员数由于统计口径的变化,劳动就业人员数在1990年出现跳跃。为保证数据的连续性和可比性,本文对原始数据进行了修正,将1990—2014年的就业数据向下平移,平移值=1990年数据与1989年数据的差值+1986、1987、1988年增加的平均值。。

GDP及各主要宏觀经济变量的波动如图2所示。

表1和表2分别给出了各经济变量经过H-P滤波消除趋势后波动成分的统计特征。

由图1和图2以及表1和表2可以得出如下结论:(1)居民消费的波动幅度略高于产出的波动幅度,政府支出和固定资本形成(固定资本形成是由投资产生的)的波动非常剧烈,其幅度分别是产出波动的2.156倍和2.621倍,并且这三个变量都呈现较强的顺周期特征;(2)贸易余额/GDP与GDP的关系和世界上其他大多数国家相似,存在一条J曲线,即当GDP增长时,净出口反而减少,随着外生冲击的减少,净出口则逐渐增加。

三、理论模型的构建与求解

为了探讨外部经济不确定性对中国宏观经济的影响及其作用机理,首先需要衡量所构建的开放经济模型与现实经济的匹配性。为此,本文分别构建封闭经济真实周期模型(Real Business Cycle Model,RBC)和小国开放经济RBC模型,并将这两个模型与实际经济进行周期特征比较。

(一)封闭经济RBC模型

这里,忽略国际贸易和资本流动,只考虑资本和劳动对我国经济波动的复合影响。1.基本模型构建

首先考虑一个不可分效用的封闭经济RBC模型。假设同质的单个行为人代表整个经济,代表性消费者是无限期存活的,t期的瞬时效用为

此处的效用函数采用了GHH[13]偏好函数形式,其中,ω=1+1/,为Frisch劳动供给弹性;γ表示相对风险规避系数;nt表示在t期的劳动时间;t表示代表性消费者在t期的有效消费,是关于居民消费ct、ct-1和政府支出gt的非线性函数,本文借鉴黄赜琳[14]的做法,假设居民有效消费函数为

其中,ct-hct-1表示消费者具有消费习惯或习惯形成,其消费偏好是时间不可分的,参数h∈[0,1)为习惯偏好因子,度量习惯形成的程度;b表示政府支出相对于居民消费的权重大小。该指数形式的消费函数表明政府消费的效用不仅是单纯居民消费效用的等量替代(或互补),通常还具有一种放大效应,更适合描述中国的实际消费情况。

其中,参数ψ表示贴现因子关于t-ω-1nωt的弹性,刻画了模型收敛到稳态的速度。由于ψ>0,所以βc<0,βn>0,这表明随着消费者消费数量的增加,其耐心程度会降低。更重要的是,这种偏好特性确保了模型的稳定性,即非随机稳态与初始条件(指最初的金融财富水平、物质资本和全要素生产率)无关。

厂商使用规模报酬不变技术以及投入要素kt与nt进行生产,决策最大化每期利润。假设生产函数为Cobb-Douglas形式:

(二)小国开放经济RBC模型

1.基本模型构建

伴随经济全球化和世界经济一体化的趋势,中国与世界其他国家在经济方面的联系日益加强,其相互之间的贸易与投资联系日益密切,中国的经济波动必然会受到外部经济的影响,传统封闭经济RBC模型已经无法准确地刻画中国宏观经济波动的特征事实。相对于封闭经济而言,开放经济条件下的国际贸易则打破了产出和消费、投资之间的联系,代表性家庭更容易跨期平滑消费,并实时调整储蓄和投资,从而导致投资与产出的波动增大。鉴于此,本文在经典的小国开放经济模型框架下,通过引入消费习惯形成、政府支出、资本调整成本、劳动调整成本以及国际贸易和世界利率的不确定性冲击等机制,构建含内生贴现因子的小国开放经济RBC模型吕朝凤等[28]也相继证实了小国开放经济模型比较符合中国经济的特征事实,但他们在封闭经济与开放经济模型中选取了不同的瞬时效用函数。需要特别指出的是,本文对居民瞬时效用函数采用相同的偏好形式,这样处理使得分析、比较更具说服力。,来模拟中国现实经济。

代表性消费者最大化其效用函数:

四、参数校准与估计

为了使模型经济中关键变量的稳态值与实际经济的长期特征相匹配,这里需要校准模型中的结构参数。

(一)封闭经济RBC模型中参数的校准

1.偏好方面的参数

关于消费习惯参数h,王君斌等[21]采用GMM方法估计为0.583,据此本文选取h=0.583;关于政府支出相对于居民消费的权值b,本文采用黄赜琳等[22]的做法,通过数值模拟确定b=0.36;关于相对风险规避系数γ,黄赜琳[14]通过模拟实验发现其值介于0.7~1.0之间较为合理,陈学彬等[23]在对中国居民消费储蓄行为的实证研究中估算得到γ=0.77,因此本文选取γ=0.77;关于参数ω,其值ω=1+1/,其中表示Frisch劳动供给弹性,一般选取1/∈(0.5,6),即对应的劳动供给弹性∈(0.16,2),如Zhang[24]采用GMM方法估计得1/=6.16,其所采用的效用函数也具有消费习惯,因而本文设定ω=7;参数ψ表示贴现因子与复合函数t-ω-1nωt的弹性。根据封闭经济RBC模型的一阶条件式(17),在经济稳态时参数ψ必须满足如下等式:

由此,本文对参数ψ的校准结果为0.1945。

2.技术方面的参数

鉴于国内学者对资本份额的估计均在0.5左右[25-26],本文选取产出对资本的弹性α=0.5;关于资本调整成本系数1,采用Craine[27]的模拟结果,取值范围为0.023≤1≤0.028;吕朝凤等[28]模拟发现其值介于0.015~0.031之间较为合理,据此本文设定1=0.028;关于劳动调整成本系数2,其值反映劳动调整成本的大小,取值越大说明就业变动产生的成本越大,参照胡永刚等[19]的取值,本文设定2=1.5;关于稳态资本利用率,参照吕朝凤等[28]的取值,本文设定=0.82;对于稳态资本折旧率,国内大多数文献的取值比较一致,参照陈昆亭等[29]的做法,本文选取年折旧率为0.10;对于资本利用率弹性ν,针对加拿大经济,Guo等[16]将参数设定为1.35,本文校准为ν=1.40;参数κ表示资本折旧函数的常系数,由式(9)可知其校准值必须与校准值相吻合,由此本文对其校准结果为0.1329。

3.冲击方面的参数

关于生产率冲击参數ρA和σA,参照胡永刚等[19]的取值,本文选取ρA=0.72,σA=0.023;关于政府支出冲击参数ρg和σg,参照吕朝凤等[28]的取值,本文选取ρg=0.58,σg=0.046。

综上所述,封闭经济RBC模型所有的参数校准值见表3。

(二)小国开放经济RBC模型中参数的校准

关于参数ψ,其取值与封闭经济情形不同,为了确保模型的稳态和收敛速度,其校准必须和我国的国际贸易差额与GDP产出的比值相匹配,通过计算得由于篇幅有限,计算过程在此省略,有需要者请与作者联系。ψ=0.262;代表均衡的世界利率,参照Schmittgrohe等[15,20]的取值,本文取=0.04;对于ρr和σr,参照吕朝凤等[28]的取值,本文选取ρr=0.276,σr=0.108;对于ρμ和σμ,基于我国1978年第一季度至2015年第四季度的净出口数据,由式(37)估计得到ρμ=0.801,σμ=0.026;关于ρσr和σσr及ρσμ和σσr的取值,由于国内尚无相关的研究文献,本文采用贝叶斯估计得到ρσr=0.79,σσr=0.012,ρσμ=0.86,σσμ=0.017。

其他相关参数的取值参照表3。综上,小国开放经济RBC模型所有的参数校准汇总于表4。

五、模拟分析

(一)周期特征模拟

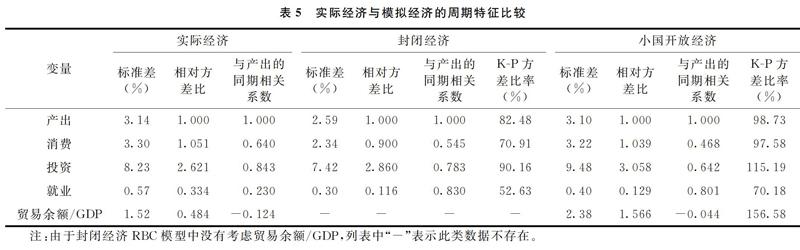

为了利用理论模型进行数值模拟分析,首先需要定量评估该模型的匹配性。Funke等[30]认为,衡量模型与现实经济的匹配性关键在于此模型是否能很好地解释现实经济。本文分别考虑了封闭经济和小国开放经济两种不同情形,其模拟结果见表5。

从产出波动比较看,封闭经济模型预测产出波动大小为2.59%,远小于实际产出波动3.14%,其K-P方差比为82.48%,表明该模型仅解释了实际产出波动的82.48%。而开放经济模型预测产出波动幅度为3.10%,与实际经济3.14%非常接近,其K-P方差比为98.73%,表明该模型很好地解释了实际产出波动。

从消费波动比较看,封闭经济模型预测消费波动幅度为2.34%,与实际经济3.3%相差比较大,其K-P方差比为70.91%,表明该模型仅解释了70.91%的实际消费波动。同时,预测消费波动的相对方差比为0.90,偏离于实际经济的1.051,这说明该模型代表的经济系统中的消费波动的相对水平与实际经济是不一致的。预测消费与产出的同期相关性为0.545,与实际经济0.640相差也比较大,表明该模型不能很好地预测实际消费与产出的协动性。另一方面,开放经济模型预测消费波动幅度为3.22%,与实际经济的3.3%非常接近,其K-P方差比为97.58%,表明该模型解释了97.58%的实际消费波动,相比于封闭经济RBC模型,开放经济模型对消费波动的解释力大大提高了。预测消费波动的相对方差比为1.039,接近于实际经济的1.051,表明该模型代表的经济系统中的消费波动的相对水平与实际经济比较一致。预测消费与产出的同期相关性为0.468,小于实际经济的0.640,这与本文考虑消费者习惯形成有一定关系,符合本文的预期,模型经济的预测趋势关系与实际经济基本相似,消费与产出协同运动,呈现出顺周期性。

从投资波动比较看,封闭经济模型与开放经济模型所代表的经济系统中的投资波动的相对水平都接近于实际经济,并且模型经济的预测趋势关系与实际经济相似,表明投资与产出协同运动,呈现出强顺周期性。

对于就业波动,封闭经济模型预测就业波动幅度为0.30%,与实际经济的0.57%相差较大,其K-P方差比为52.63%,表明该模型仅解释了52.63%的实际就业波动,减小了就业波动幅度。预测就业波动的相对方差比为0.116,偏离于实际经济的0.334,表明该模型代表的经济系统中的就业波动的相对水平与实际经济有较大偏离。预测就业与产出的同期相关性为0.830,大于实际经济的0.230。另一方面,开放经济模型预测就业波动幅度为0.40%,而实际经济为0.57%,其K-P方差比为70.18%,表明该模型解释了70.18%的实际就业波动,虽与实际经济有一定偏离,但相比较于封闭经济RBC模型,其提高了对就业波动的解释力。预测就业与产出的同期相关性为0.801,远大于实际经济的0.230,表明该模型经济的趋势性明显强于实际经济。

从贸易余额/GDP波动比较看,开放经济模型预测贸易余额/GDP波动幅度为2.38%,而实际波动为1.52%,其K-P方差比为156.58%,表明该模型扩大了贸易余额/GDP的波动。预测贸易余额/GDP与产出的同期相关性为-0.044,略大于实际经济-0.124,表明该模型成功地预测了贸易余额/GDP的逆周期性波动。

最后,从跨期相关系数看因篇幅所限,跨期相关系数的模拟结果未在文中列表展示,有需要者请与作者联系。,模型经济中的消费、投资、就业等与产出的趋势关系和实际经济基本相似。

总体而言,封闭经济模型预测的经济波动要小于实际经济波动水平,而开放经济模型预测的经济波动基本上与实际经济波动水平相似。相比封闭经济模型,小国开放经济模型很好地解释了实际经济数据中消费、投资、贸易余额/GDP、就业和产出的波动,与实际经济匹配性较高。

(二)世界利率不确定性、国际贸易不确定性冲击的效应分析

1.世界利率不确定性的传导机制

主要宏观经济变量对世界利率不确定性冲击的脉冲响应如图3所示。当世界利率受到正向的不确定性冲击时,产出和就业经历了先快速下降后缓慢上升的过程;消费则表现为先在较短时间内下降,然后再逐渐上升;投资和净出口表现为下降。这个传导机制由两个渠道组成。一是总需求渠道。从式(24)来看,世界利率不确定性引起风险溢价上升,进而债券收益率上升,于是居民增加债务持有量,从而导致消费的下降,进一步导致总需求的降低。总需求降低,引致了劳动要素和资本要素的需求萎缩,投资和劳动就业减少,总产出水平下降,从而使净出口下降。因此,世界利率不确定性主要通过需求渠道对经济系统起作用。二是总供给渠道。在家庭行为中,除了消费外,多余资金可以投资于资本品市场,也可以投资于国际债券市场。由于文中的模型经济中宏观经济市场是一般均衡的,资本品市场资本的净回报率等于国际债券市场的利率,这两个市场存在套利空间。当国际债券市场利率出现不确定性时,这种不确定性就会立即传导到资本品租赁市场上,这可从式(29)和式(30)反映出来。总之,这两个渠道共同作用,促使居民消费、劳动就业、投资以及净出口下降。这个传导机制可以用图4(a)直观地反映出来。

2.国际贸易不确定性的传导机制

主要宏观经济变量对国际贸易不确定性冲击的脉冲响应如图5所示。当国际贸易受到正向的不确定性冲击时,产出、消费、投资、就业和净出口均表现为负效应。国际贸易不确定性直接影响净出口,导致收入下降,从而引起消费量的下降,进一步导致总需求的下降。随着总需求的下降,对劳动要素和资本要素的需求水平也降低,从而引起投资和劳动就业减少,导致总产量水平的下降。另外,虽然居民的消费会影响储蓄进而影响投资,但由于投资形成资本积累有一个滞后期,所以国际贸易不确定性对投资在当期无影响,在以后各期的影响也比较弱。综上所述,国际贸易不确定性主要通过需求渠道对经济产生影响,而供给渠道影响比较弱。这个传导机制可以用图4(b)直观地反映出来。

3.财政政策不确定性的分析

在考察世界利率和国际贸易不确定性对中国主要宏观经济变量影响的同时,本文也考察了财政政策不确定性冲击的宏观经济影响,如图6所示。当财政政策受到正向的不确定性冲击时,产出、投资和就业表现为先快速上升然后缓慢下降的过程;消费和进出口则表现为先快速下降然后再逐渐上升的过程。可以从两方面分析其内在作用机理:首先,政府支出的增加挤占消费,使得消费下降,进而影响净出口的减少,导致总需求下降;其次,政府支出的增加使得投资规模增大,引起对劳动需求的增加,从而促使总产出增加。

(三)关键参数的敏感性及其经济效应分析

为了使模型经济的研究结论更具可靠性,本文对相关经济变量的脉冲响应做了稳健性检验。对模型结构参数取不同值:消费习惯参数h在[0.4,0.8]之间取值,政府支出相对于居民消费的权值b在[0.2,0.5]之间取值,资本调整成本系数1在[0.02,0.06]之间取值,劳动调整成本系数2在[1,3]之间取值,参数ψ在[0.2,0.6]之间取值。所有的模拟结果均表明:各经济变量对冲击的动态轨迹和运动方向都没有改变。

如图7—图10所示,资本调整成本系数1取0.028和0.056、参数ψ取0.262和0.524,在其他结构参数都不改变的情况下,模拟发现模型经济中的主要经济变量对国际贸易和世界利率的不确定性冲击的脉冲反应程度有所差别,这可以从模型经济的传导机制给予合理解释。

从图7和图8可以看出,伴随资本调整成本的增加,产出、消费、投资、就业和净出口对国际贸易、世界利率不确定性冲击的动态响应敏感性随之减弱。其原因在于,从图3和图5来看,国际贸易和世界利率不确定性冲击的传导机制反映了资本变动在其中起着重要作用,资本调整成本的上升延缓了外部冲击的影响。尽管国际贸易、世界利率不确定性冲击随着资本调整成本的上升可以缓解其负面影响,但仍对经济产生负向作用。由式(23)可知,资本调整成本上升在一定程度上会浪费社会总资源。

如图9和图10所示,消费者越没有耐心,面对国际贸易、世界利率的不确定性冲击,产出、消费、投资和就业的动态响应敏感度越高。这是因为,消费者越没有耐心,根据欧拉方程,当期消费增加的幅度越大。此外,本文模型经济是风险规避者,因此面对国际贸易和世界利率的不确定性,消费者越没有耐心,则外部冲击对消费者造成的负面影响就越大。由于总消费是总需求的一部分,总需求曲线左移,导致总产出下降,进而引致投资和就业下降。

六、结论与政策建议

本文在动态随机一般均衡模型的框架下,分别构建封闭经济与开放经济的三部门RBC模型,并对模拟经济与实际经济的周期特征进行比较分析,发现小国开放经济模型能很好地解释中国的产出、消费、投资、净出口和就业的波动特征。在此基础上,进一步探讨世界利率不确定性、国际贸易不确定性这两种冲击对中国宏观经济的波动效应及其作用机理,结果表明:在不确定性冲击效应方面,世界利率不确定性和国际贸易不确定性这两种冲击对中国宏观经济运行产生负效应,即世界利率不确定性和国际贸易不确定性加剧了中国宏观经济的波动,同时财政政策的不确定性也加剧了中国宏观经济的波动。在不确定性冲击的传导机制方面,世界利率不确定性的传导渠道有两个。一是投资以国际债务影响净出口,促使总需求曲线左移,这是总需求渠道;二是最优资本积累促使总供给曲线左移,这是总供给渠道。这两个渠道共同作用对宏观经济产生负向影响。而国际贸易不确定性冲击通过净出口影响总需求对经济产生负向影响。此外,本文还发现,资本的调整成本上升尽管可以使主要经济变量对国际贸易、世界利率不確性冲击响应的敏感性减弱,但也会使财政政策和货币政策的效应减弱;同时,消费者越没有耐心,经济不确定性对宏观经济的负面影响越大。

上述結论具有鲜明的政策含义:第一,世界经济不确定性势必会引起世界利率和国际贸易不确定性上升,导致中国净出口下降,从而促使总需求减少。为此,在当前需求驱动效果不佳的情况下,政府应该增加基础设施正外部性较大的投资,提高有效需求,同时这也推动总供给能力和资本边际产量的增加,从而抵消由外部经济不确定性给中国社会投资和资本积累带来的负效应。第二,中国投资率较高、实体经济回报率较低以及整个社会成本上升,会促使资本的调整成本上升,尽管这可以减少国际贸易、世界利率不确定性给中国宏观经济造成的负面影响,却使宏观政策效应的效果减弱。为此,政府可以通过实施积极的财政政策和信贷政策刺激实体经济回报率上升,以增强中国宏观经济对外部经济不确定性冲击的抵抗力。第三,改革开放后中国经济结构急剧转型,次贷危机后经济增长率下降动摇了居民对中国经济的信心,使居民越来越没有耐心,这势必会加剧外部经济不确定性对中国宏观经济的负面影响。为此,中国政府应该在短期内采取积极的财政政策和稳健的货币政策以及在长期内推行供给侧改革促进经济增长,并加大正面宣传,提升居民的信心和耐心,以减弱外部不确定性的影响。

本文所构建的理论模型较好地匹配了中国宏观经济运行的特征,并刻画了国际贸易、世界利率不确定性对中国宏观经济波动效应的作用机理。但是,本国居民对国外经济不确定性预期以及汇率机制和国外直接投资(FDI)应该也是重要的传导渠道。特别是次贷危机后,中国经济增长伴随结构失衡问题凸显,外部经济不确定性对经济结构失衡的效应及其传导机制应该是一个重要问题。另外,中国经济发展的一个显著特点是经济结构急剧变化,外部经济不确定性对经济结构尤其是产业结构的效应及其传导机制也是一个重要研究课题。以上也许是本文研究进一步拓展的方向。

参考文献:

[1] Fernandezvillaverde J, Guerronquintana P A, Rubioramirez J F, et al. Risk matters: The real effects of volatility shocks [J]. The American Economic Review, 2011, 101(6): 2530-2561.

[2] Engle R F, Rangel J G. The spline-garch model for low frequency volatility and its global macroeconomic causes [J]. Review of Financial Studies, 2008, 21(3): 1187-1222.

[3] Bloom N, Floetotto M, Jaimovich N, et al. Really uncertain business cycles [J]. Econometrica, 2018, 86(3): 1031-1065.

[4] Baker S R, Bloom N, Davis S J, et al. Measuring economic policy uncertainty [J]. Quarterly Journal of Economics, 2016, 131(4): 1593-1636.

[5] 伏润民, 缪小林, 高跃光. 地方政府债务风险对金融系统的空间外溢效应 [J]. 财贸经济, 2017(9): 31-47.

[6] 杨海生, 聂海峰, 陈少凌. 财政波动风险影响财政收支的动态研究 [J]. 经济研究, 2014(3): 88-100.

[7] 刘康兵, 申朴, Elmer S. 融资约束、不确定性与公司投资: 基于制造业上市公司面板数据的证据 [J]. 南开经济研究, 2011(4): 86-97.

[8] 翟胜宝, 张胜, 谢露, 等. 银行关联与企业风险——基于我国上市公司的经验证据 [J]. 管理世界, 2014(4): 53-59.

[9] 林朝颖, 黄志刚, 杨广青. 基于微观视角的货币政策风险传导效应研究 [J]. 国际金融研究, 2014(9): 25-33.

[10] 苏梽芳. 中国通货膨胀预期不确定性: 结构型抑或冲击型? [J]. 数量经济技术经济研究, 2010(12): 80-90.

[11] 刘金全, 隋建利. 中国货币增长不确定性与经济增长关系检验(1980—2008) [J]. 中国社会科学, 2010(4): 74-86.

[12] 许志伟, 王文甫. 经济政策不确定性对宏观经济的影响——基于实证与理论的动态分析 [J]. 经济学(季刊), 2019(1): 23-50.

[13] Greenwood J, Hercowitz Z, Huffman G W, et al. Investment, capacity utilization, and the real business cycle [J]. The American Economic Review, 1988, 78(3): 402-417.

[14] 黄赜琳. 中国经济周期特征与财政政策效应——一个基于三部门RBC模型的实证分析 [J]. 经济研究, 2005(6): 27-39.

[15] Schmittgrohe S, Uribe M O. Closing small open economy models [J]. Journal of International Economics, 2003, 61(1): 163-185.

[16] Guo J, Janko Z. Reexamination of real business cycles in a small open economy [J]. Southern Economic Journal, 2009, 76(1): 165-182.

[17] Uzawa H. Time preference, the consumption function, and optimum asset holdings, value, capital, and growth: Papers in honour of Sir John Hicks [M]. Edinburgh: Edinburgh University Press, 1968: 485-504.

[18] Burnside C, Eichenbaum M. Factor-hoarding and the propagation of business cycle shocks [J]. The American Economic Review, 1994, 86(5): 1154-1174.

[19] 胡永剛, 刘方. 劳动调整成本、流动性约束与中国经济波动 [J]. 经济研究, 2007(10): 32-43.

[20] Mendoza E G. Real business cycles in a small open economy [J]. The American Economic Review, 1991, 81(4): 797-818.

[21] 王君斌, 郭新强, 蔡建波. 扩张性货币政策下的产出超调、消费抑制和通货膨胀惯性 [J]. 管理世界, 2011(3): 7-21.

[22] 黄赜琳, 朱保华. 中国的实际经济周期与税收政策效应 [J]. 经济研究, 2015(3): 4

17.

[23] 陈学彬, 杨凌, 方松. 货币政策效应的微观基础研究——我国居民消费储蓄行为的实证分析 [J]. 复旦学报(社会科学版), 2005(1): 42-54.

[24] Zhang W. Chinas monetary policy: Quantity versus price rules [J]. Journal of Macroeconomics, 2009, 31(3): 473-484.

[25] 张军. 资本形成、工业化与经济增长: 中国的转轨特征 [J]. 经济研究, 2002(6): 3

13.

[26] 王小鲁, 樊纲. 中国经济增长的可持续性: 跨世纪的回顾与展望 [M]. 北京: 经济科学出版社, 2000.

[27] Craine R. Investment, adjustment costs, and uncertainty [J]. International Economic Review, 1975, 16(3): 648-661.

[28] 吕朝凤, 黄梅波. 国际贸易、国际利率与中国实际经济周期——基于封闭经济和开放经济三部门RBC模型的比较分析 [J]. 管理世界, 2012(3): 34-49.

[29] 陈昆亭, 龚六堂. 中国经济增长的周期与波动的研究——引入人力资本后的RBC模型 [J]. 经济学(季刊), 2004(3): 803-818.

[30] Funke M, Paetz M, Pytlarczyk E, et al. Stock market wealth effects in an estimated DSGE model for Hong Kong [J]. Economic Modelling, 2011, 28(1): 316-334.

[本刊相关文献链接]

[1] 吴建銮, 赵春艳, 南士敬. 金融杠杆波动与中国经济波动——来自我国省级面板数据的实证研究 [J]. 当代经济科学, 2018(5): 12-20.

[2] 张耿. 中国居民消费的特质波动及其福利效应 [J]. 当代经济科学, 2018(2): 20-28.

[3] 郭娜, 章倩, 周扬. 房价“粘性”、系统性金融风险与宏观经济波动——基于内生化系统性风险的DSGE模型 [J]. 当代经济科学, 2017(6): 7-16.

[4] 尹雷, 杨源源. 中国货币政策调控效率与政策工具最优选择——基于DSGE模型的分析 [J]. 当代经济科学, 2017(4): 19-28.

[5] 刘震, 牟雯波. 宏观审慎管理、金融摩擦与经济周期——基于准备金率工具的视角 [J]. 当代经济科学, 2017(3): 12-21.

[6] 郝毅, 李政. 土地财政、地方政府债务与宏观经济波动研究——以地方政府投融资平台为例 [J]. 当代经济科学, 2017(1): 1-12.

[7] 马续涛, 沈悦. 不确定性冲击、银行风险承担与经济波动 [J]. 当代经济科学, 2016(6): 55-63.

[8] 徐梅. 货币政策对金融资产结构及宏观经济波动的有效性研究 [J]. 当代经济科学, 2016(6): 73-81.

[9] 郑冠群. 虚拟经济波动影响实体经济周期的研究进展与展望 [J]. 当代经济科学, 2014(3): 75-81.

[10] 陈启斐, 范超. 全球化、经济波动与双边服务贸易——基于扩展的引力模型分析 [J]. 当代经济科学, 2013(6): 98-108.

[11] 杨柳, 李力. 货币冲击与中国经济波动——基于DSGE模型的数量分析 [J]. 当代经济科学, 2011(5): 1-9.

责任编辑、校对: 高原