业财融合时代借贷记账法新解

2019-08-17缪启军教授沈小燕教授

缪启军(教授),沈小燕(教授)

会计作为一门通用的商业语言,借贷记账法就是其语法规则,对规范会计信息、提升会计水平、推动会计国际化进程具有不可替代的作用。然而,由于借贷记账法源于西方,过于晦涩,难以学习、理解,加之对其内涵还处于探索之中,学术界和实务界关于借贷记账法的争论从未间断过。随着市场竞争的加剧,企业需要提升管理水平,基于战略发展的需要整合资源,会计记账方法也需要进行合理的改进,以适应业财一体的财务管控,实现企业各部门目标与标准的一致、信息的同步及企业价值的增值。

一、借贷记账法的研究现状

为了更好地理解借贷记账法的前世今生,了解学术界和实务界关注的焦点,笔者查阅了关于借贷记账法的相关文献,现择其部分按其讨论主题进行介绍。

1.关于是否应该使用借贷记账法的争议。成圣树、郭亚雄[1]对此进行了梳理。1905年,蔡锡勇(后由其子蔡璋赴校订)在《连环帐谱》中首次将借贷记账法原理引入我国。1907年,谢霖、孟森出版《银行簿记学》,正式引入“借贷”记账符号。借贷记账法正式进入国内后,争论也就开始了。20世纪30年代,潘序伦等认为应该全面采用西式簿记取代落后的中式簿记,徐永祚等认为可以在借鉴西式簿记的同时保留中式簿记的符号,从而进行一定的改良,后因抗日战争爆发,争议自然终止。当时实务界并行使用的记账方法有多种,但商科学校通常讲授借贷记账法。1949年以后,关于复式记账法和中式收付记账法的争议一直在延续,且深深地烙上了时代的印记,实务界则产生了“增减”“收付”等多种记账方法。1978年,著名会计学家葛家澍教授还了借贷记账法一个公道,他认为借贷记账法没有阶级性,是一套科学的记账方法。

我国企业于1993年、事业单位于1997年正式开始采用借贷记账法。自借贷记账法从1907年正式进入我国,到1997年企业、事业单位全面使用,经历了整整90年,学者们进行了大量的研究与探讨,实务界也进行了多种记账方法的尝试,作为已经诞生500 多年的一种记账方法,借贷记账法经历了时间的洗礼与实践的检验,足以说明虽然其也许还存在一些不足,但总体上是科学的、先进的,有得以广泛推行的必然性。

2.关于“借”和“贷”内涵的深层解读。一些研究者认为,“借”“贷”符号论是一种误读,韦沛文[2]基于资金流向的关系对此进行了解释,“借”和“贷”分别代表资金的流入与流出,其研究拓展了借贷记账法的内涵。作为舶来品,对其进行深入探究并赋予“借”“贷”具体的含义,对于更好地理解、运用记账方法有一定的帮助,但终归难免让人感觉有过度解读之嫌,很难得到理论界与实务界的一致认可。

3.关于借贷记账法的局限与改进。张革、周凤丹[3]认为,借贷记账法存在结构简单、表述业务不直观、表述方式难以反映实际业务等问题,尝试以“+、-”符号直观地表达经济业务。上述研究简化了业务表达方式,更加容易理解,会计业务处理人员可以快速上手,无需耗费大量的时间专门学习,也利于相关人员理解会计表达方式。但是,该类方法彻底抛弃了借贷记账法,改变了现代会计的基础,还没有经历过全面系统的实践,作为一种记账方法还不太成熟,也难以在企事业单位中大面积推行。

4.关于借贷记账法应用细节的探讨。张马沙[4]通过探讨具体业务,对“有借必有贷”“先借后贷”“左借右贷”等规则与约定俗成的做法进行了辨析;孙继义[5]则从方便会计人员业务处理的角度认为不必完全遵循基本的记账规则,再者因部分涉税科目采用红字,也破坏了基本的记账规则。类似的研究分析了借贷记账法的某些不足,认为需要进一步寻求解决对策。

通过上述研究可以发现,虽然借贷记账法中“借”“贷”两字与现实生活的联系有点晦涩,借贷记账法可能存在一些不足,但作为规范会计的语法规则,其仍不失为一种好的记账方法。抛弃不是最明智的选择,进行必要的改良才可以让其更好地服务于会计核算及管理工作。

二、业财融合时代记账方法的新要求

会计的产生是人类社会分工细化的结果,会计成为一种独立的工作提高了会计核算水平和会计人员的地位,提升了会计信息的可比性。在传统的分工模式下,先业后财,事后核算,业务的执行者、会计信息的制造者与用户(决策者)彼此分离,这更多的是体现客观性的要求。随着信息技术的发展与企业整体协同能力的提升,基础财务工作向前发展,核算信息变得更加及时、准确,业财同步并相互融合,财务核算更加规范化、智能化,对会计记账方法提出了一些新要求。

1.记账方法要利于反映业务活动。经济业务活动本身才是会计的源点,处理方法只是一种工具,记账方法只有易于反映经济业务的流转关系,才更利于经济业务的记载,从而体现记账方法的应用价值。作为一种语法规则,借贷记账法显得过于神秘;记账方法应该更多地回归经济活动本身,才能更好地服务于经济活动。

2.记账方法要利于会计职能的转变。业财融合时代财务工作的重心演变为如何为企业提供更多有价值的信息,财务要服务于企业决策需要,通过信息共享为各层次的管理者、各级业务部门科学决策提供支持,会计信息的相关性成为企业管理人员关注的重点,管理者需要更适时、更明晰、更个性化的财务信息。业财融合后财务人员的职能由被动核算并提供决策参考信息,变为主动提供更精准化、适时化的信息。作为会计核算的基础方法之一,会计记账方法应促进这一职能的转变,以及信息的转换与价值增值。

3.记账方法要利于业务人员的理解。业财融合后核算环节被前置,使得业务人员也参与了部分财务核算工作,是核算信息的直接使用者之一。掌握一定的财务知识可以帮助业务人员理解业务对财务的影响,更好地与财务人员进行沟通,有针对性地提出个性化需求的财务信息,更加有效地利用财务信息科学地进行经营决策。因此,记账方法不是财务人员的专利,其也是业务人员更好理解、利用财务信息的基础。

三、业财融合时代的记账思路

现有借贷记账规则过于复杂,经济业务有来就有去,会计反映有借就有贷,有些项目增加记借方、有些项目增加记贷方,而哪些项目增加记借方、哪些项目增加记贷方,则要通过会计科目所属要素的类别来确定。一笔来龙去脉完整的业务包含完整的资金流转信息,在进行会计信息处理时却要被人为分割开来,首先确定涉及哪些会计科目,然后判断单个科目的要素类别,再根据各类要素的性质确定其方向。会计初学者常常错把借方当贷方,会计门外汉则什么也看不懂,也不清楚发生的业务会对财务产生哪些具体的影响,本来脉络清晰的业务经过借贷记账法的处理,变得像带密码锁的保险箱,难以掌握其中的奥妙。可见,现行借贷记账方法无法满足业财融合的需要,需要在思路与规则方面进行创新。

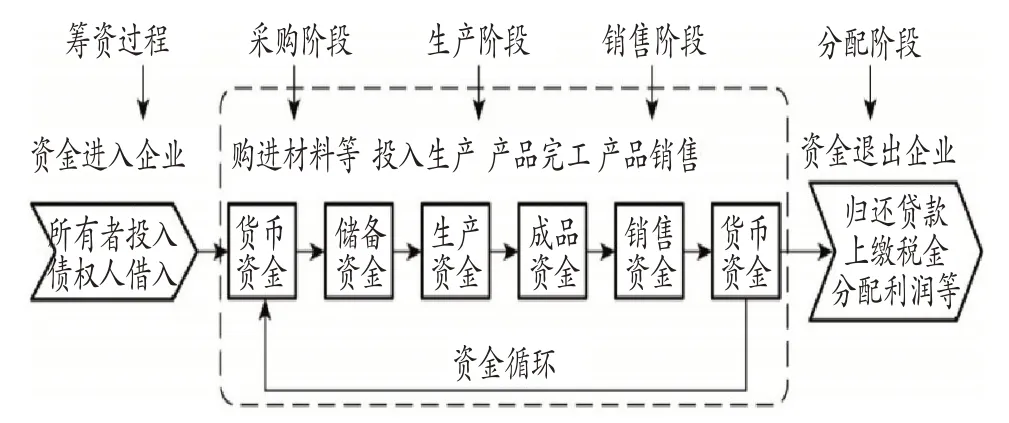

财务需要更紧密地实现与业务的融合,记账的基本思路是要“回归业务”,根据业务的来龙去脉直接加工成可理解的会计信息。图1 描述了制造业主要的经济活动与资金流转。与此同时,也可以换一种表达方式来说明不同业务阶段经济业务的来龙去脉,如表1所示。

图1 制造业主要经济活动与资金流转过程

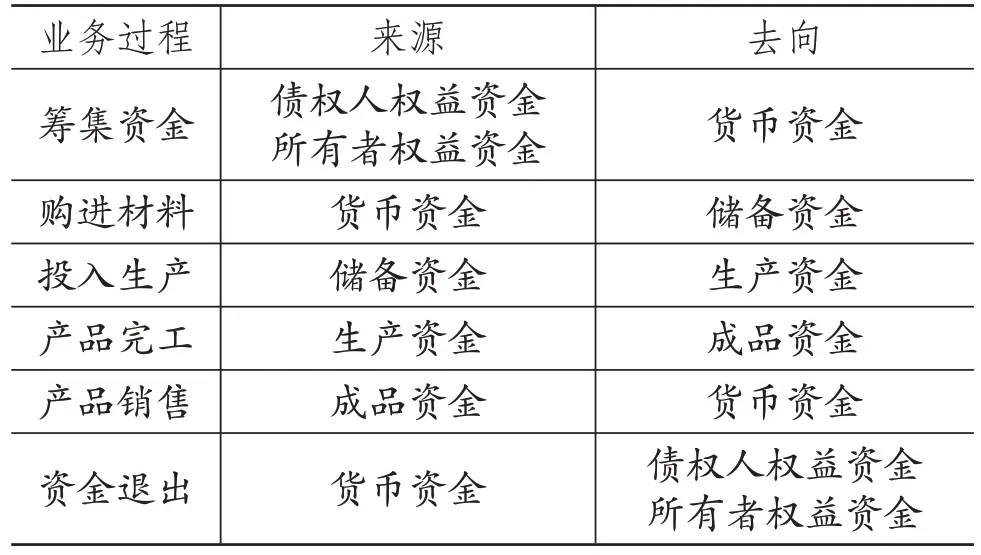

表1 制造业主要经济活动的来龙去脉

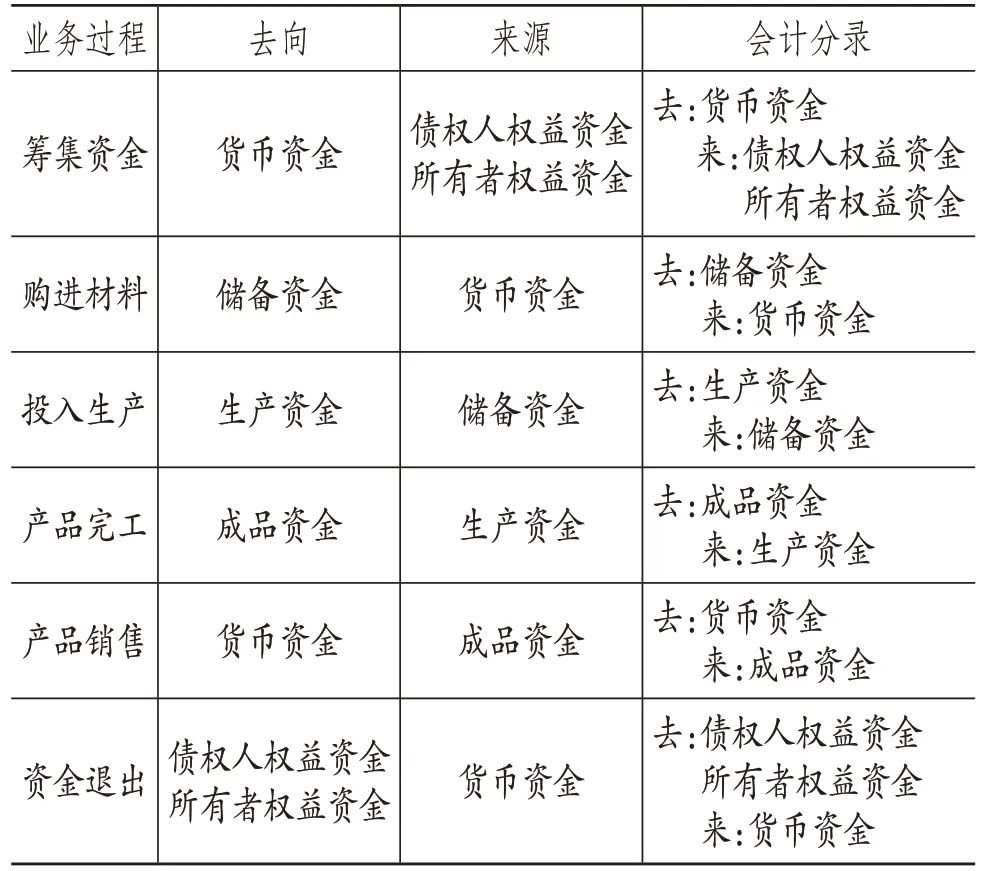

从表1 可以看出,任何一个环节中资金的来龙去脉都非常清晰,而会计记账正是为了反映这一关系,只要清楚业务的来龙去脉,就应该可以方便地转变成会计信息。按照通用的会计分录关系,采用文字表达时至少分两行,且分左右缩进,这里我们做一个假设,会计分录书写时将资金来源写在下面、右边(简化为“来”),将资金去向写在上面、左边(简化为“去”);当然,也可以做相反的假设,但考虑与现行借贷记账法的统一,在会计信息表达时遵循“从右至左”的假设,则表1可拓展为表2。

表2 制造业主要经济活动的来龙去脉与会计处理

以筹集资金中的所有者权益资金为例,假设企业收到股东A投入资金220000元,经双方协商确认股本200000元,另20000元作为资本公积处理。会计人员从企业的角度分析,在这笔业务中,企业收到资金220000 元(去向),来源于股东投入(来源),其业务处理如表3所示。

表3 股东投入资金业务举例

通过表3 的处理可以发现,如果将“来”和“去”换为“贷”和“借”,其处理结果是完全一致的,但处理过程没有去探究“贷”和“借”的本意或是否有其深层的含义,也不需要先确定会计科目的类别,再确定其增加或减少记哪一方,只要知道业务本身的来龙去脉及“从右到左”的假设即可,任何有一定业务常识的人员都可以快速理解并掌握。

四、业财融合时代借贷记账法的创新

借贷记账法要求用简洁的规则完成记录业务,同时通过规范的会计信息,顺利地还原业务信息,其初衷并没有问题,原理也很科学。既然如此,遵循“回归业务”的思路,每一笔业务都有来龙去脉,只需将记账规则稍稍扩展,就可以很方便地解决借贷记账法晦涩难懂的弊端。

1.基于“回归业务”的思路创新规则。从业务本源出发,同时考虑借贷记账法约定俗成的做法,会计信息“从右到左”反映经济业务的来龙去脉,设定如下新规则:“有来有去、来去相等,借去贷来、左借右贷”。其中:“有来有去、来去相等”反映的是经济业务本身;“借去贷来、左借右贷”反映的是记账符号与记账的方向,“借”表示的是业务流向的结果,“贷”表示的是业务流向的起源,资金遵循“从右到左”的流向关系。

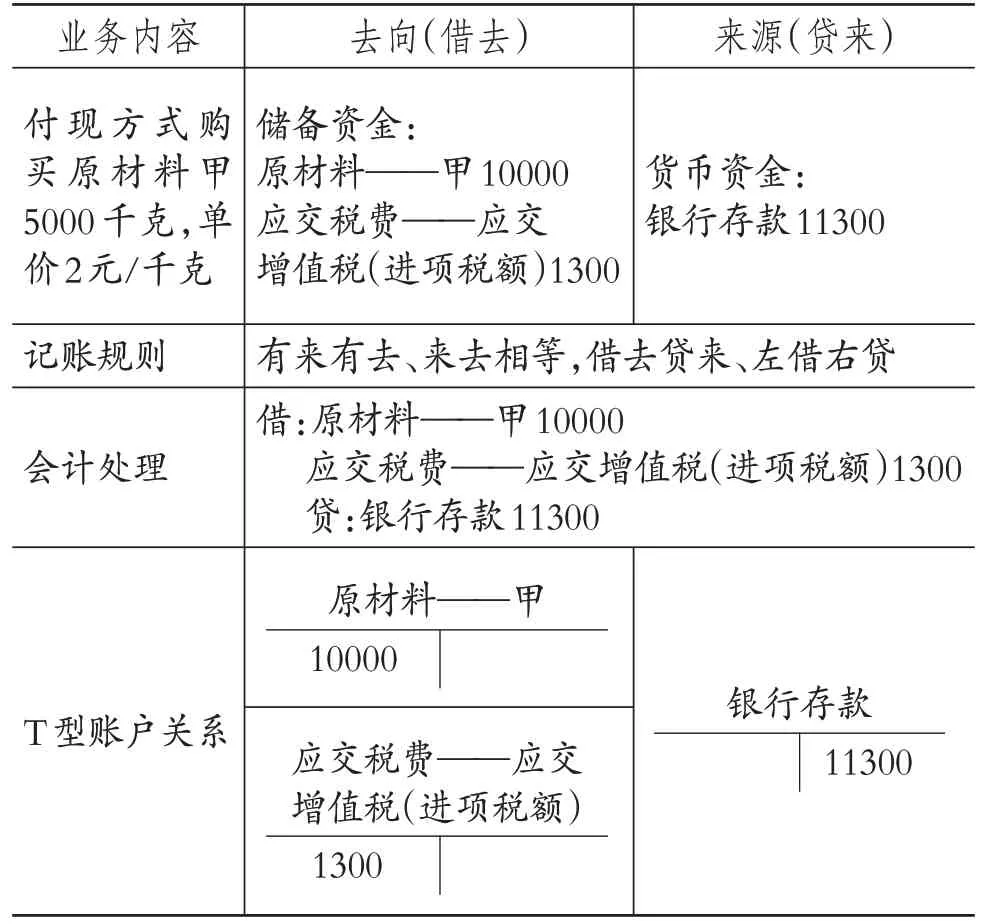

如企业通过付现方式购买原材料甲5000千克,单价2元/千克,企业付出价款10000元,另有增值税进项税额1300元,共付出11300元,则相关处理如表4所示。

表4 企业购入材料举例

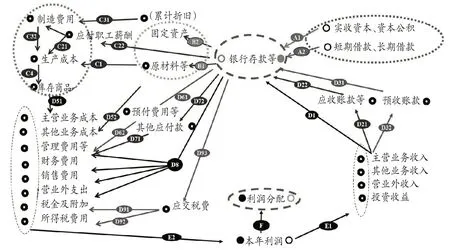

2.基于业务流转形成资金流向。根据改良后的借贷记账规则,对于业务的会计处理始终围绕制造业主要经济活动的来龙去脉(如图1 所示),资金遵循“从右到左”的流向,将结果(去处)记在左边,来源记在右边,即会计信息表达的资金流转信息从右至左,可以轻松地实现经济活动与会计信息的相互转换,方便会计信息使用者理解并运用会计信息。与图1 相对应,制造业业务带来的会计科目流转过程如图2所示,图中箭头的方向表示业务流转方向,A表示资金进入企业的筹资过程,B表示采购过程,C表示生产过程,D 表示销售收入的确认及相关成本费用的结转,E表示本年利润的结转。

图2 制造业业务带来的会计科目流转过程

3.区别不同类别要素流向与增减变化。对于银行存款等资产类要素,当其作为业务流入结果方时,其项目金额会增加,如A1、A2、D31等业务均会导致其金额增加;当其作为业务来源时,其项目金额会减少,如B1、B2、B61 业务均会导致其金额减少。对于权益类、损益类科目则相反,如实收资本,当其作为业务来源时,其项目金额会增加,如A1业务,再如主营业务收入,当产生新的销售时,如D1业务,其项目金额会增加;反之,权益类、损益类科目作为业务去向时,则其金额是减少的,如股东撤回投资、销售退回等,企业通过银行存款来支付这些款项,最终流向了实收资本、主营业务收入等项目,导致其金额减少,这与借贷记账法下的结果完全一致。