财务总监权力优势会影响企业绩效吗?

2019-08-10张圣利王丽娟

张圣利 王丽娟

【摘要】 文章以2013—2017年我国A股上市公司为研究样本,实证检验了财务总监综合权力及分项权力对企业财务绩效和市场绩效的影响。研究结果表明,财务总监综合权力与企业绩效之间存在非线性关系,在其他条件相同的情况下,财务总监权力优势与企业绩效正相关,但是当财务总监权力优势达到某一临界值时,二者负相关。进一步的研究表明,财务总监的专家权力、声誉权力和所有者权力都与企业绩效显著正相关。

【关键词】 财务总监权力优势;财务绩效;市场绩效

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1002-5812(2019)12-0011-05

一、引言

党的十九大以來,随着高质量发展理念的提出,企业在推动创新、提高绩效的同时,不断致力于优化人力资源质量。高管团队是推动企业开拓新领域、促进企业创新的中坚力量,其中首席执行官(CEO)和财务总监(CFO)均是高管团队的核心职位。目前,CEO制度已发展成为一项较为完善的公司治理机制。而随着人工智能、财务共享模式的发展,财务总监制度还需进一步完善。财务总监已从传统的会计核算中走出来,不断涉足企业的发展战略和信息管理决策。由于财务总监在专业能力上具有特殊性,不仅对企业内部财务的宏观掌控具有不可忽视的影响,也对企业的发展战略和信息管理决策发挥着重要作用,因此财务总监权力优势对企业业绩的影响不容小觑。

对于财务总监权力优势是否影响以及如何影响企业绩效等问题,已有研究尚未得出一致结论。本文在回顾管理者权力、高管薪酬与企业绩效等研究的基础上,基于高层梯队理论,对财务总监权力优势进行了界定,并结合委托代理理论,对财务总监权力优势影响企业财务绩效和市场绩效的路径进行了深入分析。最后,以我国A股上市公司数据为样本进行了实证检验。

二、理论分析与研究假设

财务总监权力优势通过何种路径影响企业绩效?根据高层梯队理论,因高管特征不同,使得高管的认知结构、全局观和价值观产生了差异,企业在制定战略决策时会受到高管心理结构等因素的影响。因此,由于背景特征不同,财务总监的全局意识、风险控制意识、经营管理理念也会产生差异,影响其在企业决策中的行为,最终对企业的整体绩效产生影响。

(一)财务总监综合权力对企业绩效的影响

财务总监权力优势是指财务总监所拥有的影响企业生存发展的一种能力,通过研究管理者权力可以判断财务总监权力优势与企业绩效水平之间的关系。目前,对管理者权力的研究结论包括:一是管理者权力与企业绩效正相关。Dehaene(2001)等的研究发现,管理者权力优势将提高企业的财务绩效和市场绩效,若高管拥有较大权力,其会为了实现个人价值而促进企业绩效的提升,努力为企业寻找更多的发展机会[1]。财务总监借助于自身在财务方面的专业能力和管理能力,对企业的生产经营和战略发展做出合理决策,提高了企业的资金利用效率和企业业绩(Lusardi,2011)[2]。谭庆美和景孟颖(2014)研究发现,管理者权力越大,企业业绩越好,但是该研究还考虑了内部控制对二者的影响[3]。二是管理者权力与企业绩效之间存在非线性关系。Bebchuk和Fried(2003)研究发现,在企业的实际运营中,因企业内部治理机制的缺失,高管可能会利用自身权力来影响企业重要信息的披露,或通过操纵盈余来影响企业绩效,以增加自己的薪酬[4]。高管因私利提升企业的账面业绩,实质上并不能促进企业的长远发展。胡明霞(2015)的研究表明管理者权力具有双面性,既有可能提高企业业绩,也有可能降低企业业绩[5]。刘锦等(2015)研究发现管理者权力与企业绩效并非线性关系,而是一种“U”型关系,即二者之间存在一个临界值,当管理者权力超出合理范围时,将对企业的健康发展产生不利影响[6]。

财务总监在高管团队中扮演着重要角色,其权力越大,归属感越强,在一定程度上表明其专业能力越强、声望越高、战略眼光越开阔。针对企业的财务困境,财务总监可以利用其特殊的专业能力提出更为完善、合理的解决方案,提升企业的财务绩效。此外,当企业的内外部环境产生变化时,股价也会随之波动,仅以股价衡量企业的市场绩效不具有横向可比性,因此大多数企业更关注股价回报率指标。目前,财务总监的职能领域已不仅仅局限于财务,而是更多地跨向了企业的战略层面。财务总监将结合自身的专业性,对企业的外部危机提出更为全面的解决方案,以稳定股价回报率,促进企业市场绩效的改善。当权力过分大时,财务总监会出于对自身利益的考虑而做出不利于企业健康发展的战略部署。因此本文提出以下假设:

H1:在其他条件相同的情况下,财务总监权力优势对企业绩效具有正向影响,即财务总监权力优势的提升可以提高企业绩效;但当财务总监权力优势提升到某一个临界值时,会对企业绩效产生不利影响。

(二)财务总监专家权力对企业绩效的影响

从高层梯队理论出发,可以将学历、性别、薪酬、持股比例、工作经历等特征作为管理者权力的衡量指标,研究高管的行为选择,以及对财务绩效和市场绩效的影响(Hambrick and Mason,1984)[7]。财务总监权力优势的增强绝非一蹴而就,而是与其教育经历和工作经历密切相关,学历、薪酬、持股等因素都会在一定程度上影响财务总监的自我认知、人际视野和战略视野。本文主要以教育水平这一特征探索财务总监专家权力与企业绩效之间的关系,教育水平在一定程度上反映了财务总监的专业能力。财务总监拥有较高的专业能力,就可以围绕提高企业绩效这一目标制定企业的财务战略和发展战略,实现企业价值最大化(刘云霞,2018)[8]。财务总监可以及时准确地把握企业的生产经营状况和资金使用状况,以达到企业经营管理的目标。此外,财务总监可以对企业的资金运用提出更为合理的建议,如投资于长期、高收益的项目。财务总监的学历越高,说明其专业能力越强,专家权力越大,可以对企业的发展战略、出现的财务困境提出更为完备的解决方案,以提升企业的财务绩效和市场绩效。因此本文提出以下假设:

H2:财务总监专家权力与企业财务绩效和市场绩效呈正相关。

(三)财务总监声誉权力与所有者权力对企业绩效的影响

根据最优契约理论,财务总监作为企业高管团队的一员,适当提高财务总监的薪酬可以缓和其与股东之间的矛盾,有利于企业的整体发展。Bebchuk(2011)使用高管薪酬份额来衡量管理者权力[9],本文利用薪酬这一特征来探索财务总监声誉权力与企业绩效之间的关系。Jensen和Murphy实证检验了高管薪资水平与企业绩效的关系,结果表明两者关系甚微(1990)[10]。但Kaplan(1994)的研究表明高管收入与企业绩效存在正相关关系[11]。我国学者对高管薪酬与企业绩效关系的研究也存有异议,多数文献表明二者之间存在正相关关系。但在新经济发展模式下,高管薪酬与企业绩效的关系越来越错综复杂(陈信元,2013)[12]。刘颖和张正堂等(2015)、刘绍娓和万大燕(2013)等认为高管的薪酬越高,越有利于改善企业绩效[13-14]。借鉴以往研究经验,将财务总监的薪酬与财务绩效和市场绩效挂钩,不仅节约了代理成本,还加强了对财务总监的约束和激励,有利于提升企业的绩效水平。因此,本文提出以下假设:

H3:财务总监声誉权力与企业财务绩效和市场绩效呈正相关。

根据委托代理理论,在高管激励机制中,除了薪酬激励外,还可以给予高管股权。关于高管持股对企业绩效的影响大致有以下两种研究结论:一是高管持股对企业绩效的影响甚微。Cornett et al.(2007)从美国本土企业出发,研究发现剔除盈余管理之后,高管持股与企业绩效之间几乎不存在关系[15]。卢宁文、孟凡(2017)将净资产收益率和营业收入增长率作为衡量绩效的指标,发现高管持股对企业经营业绩产生的影响微小[16]。二是高管持股与企业绩效呈正相关。周仁俊等(2011)的研究结果表明高管持股与企业绩效之间存在正相关关系[17]。徐大伟、蔡锐(2005)等研究发现高管持股比例小于7.5%时会对企业的绩效水平产生影响[18]。但隨着高管持股比例的增加,不仅增强了高管的话语权,也增加了其与股东谈判的资本,加大了二者之间的冲突,从而不利于企业绩效的提升(Hanson和Song,2000)[19]。财务总监作为高管团队中不可或缺的一员,应适度给予其股权,增强其归属感,降低其寻租的可能性,从而促进企业绩效水平的平稳增长。因此,本文提出以下假设:

H4:财务总监所有者权力与企业财务绩效和市场绩效呈正相关。

三、研究设计

(一)样本选择与数据来源

本文以2013—2017年我国A股上市公司作为研究样本,并对数据做如下处理:剔除金融保险类公司;剔除ST、*ST等公司;剔除数据缺失的公司。本文选取的数据主要来源于CSMAR和CCER数据库,并采用Winsorize处理消除连续变量极端值的影响。

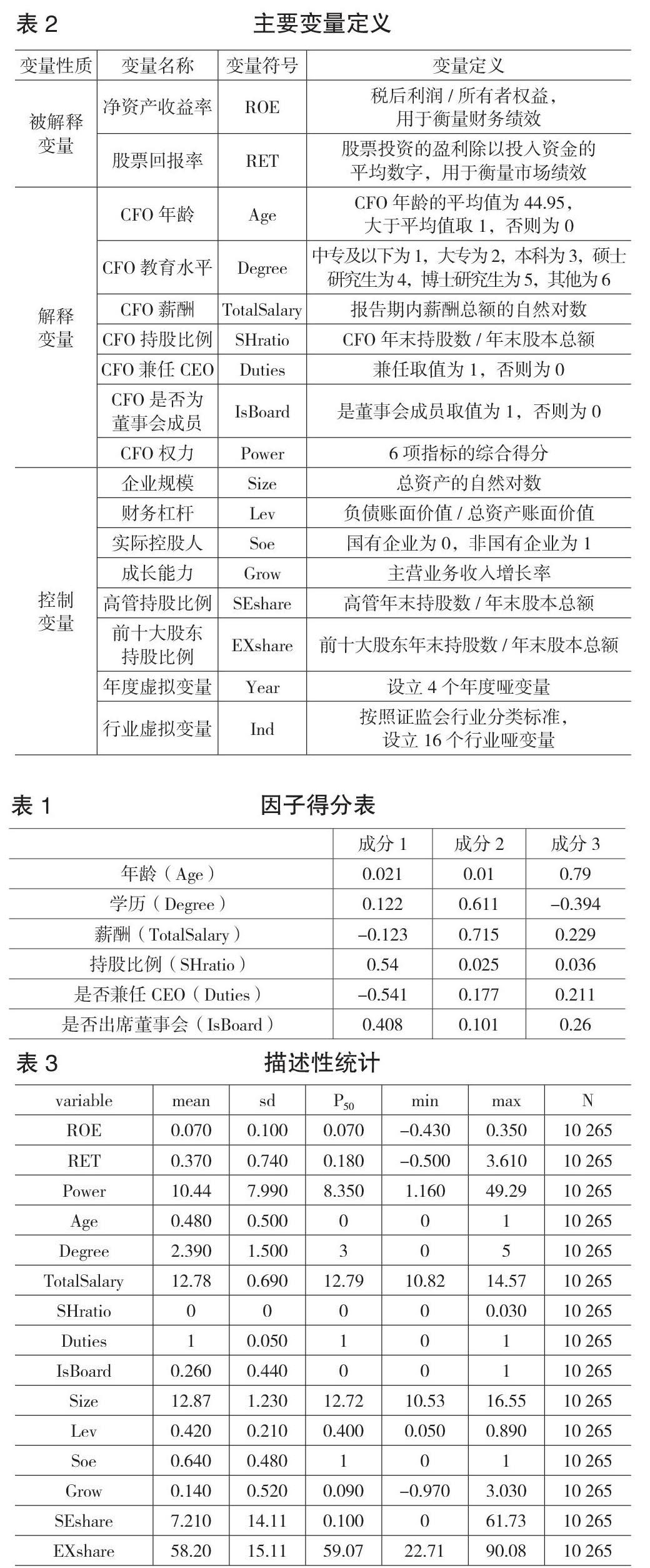

(二)变量定义

1.解释变量。财务总监权力优势的界定主要基于管理者权力理论,包括CEO、CFO等。目前我国上市公司财务总监治理机制尚不完善,经常出现CEO兼任CFO的现象,CEO与总经理成为决定企业发展、制定信息管理等决策的最高管理者,不利于企业绩效的提升,因此企业高管之间需要相互制约。本文使用以下特征衡量财务总监权力优势:

(1)财务总监的持股比例(SHratio)。财务总监持有股份,不仅缓和了其与所有者的代理矛盾,也增强了财务总监权力优势。

(2)财务总监是否兼任其他职务(Duties)。财务总监在担任本企业财务负责人以外,还可能兼任其他企业或是本企业的其他职务。本文主要研究本企业CFO与CEO的兼任情况。

(3)财务总监是否为董事会成员(IsBoard)。若财务总监为董事会中的一员,其所拥有的专业能力可能会对企业的财务、投资等决策产生重要影响。

(4)财务总监的薪酬(TotalSalary)。薪酬往往最能体现一个人工作的努力程度,并影响其权力优势的发挥。

(5)财务总监的年龄(Age)。财务总监的年龄越大,表明其在财务方面积累的经验越丰富,拥有更为宽广的人脉,享有更高的声誉,其权力优势也就越大。

(6)财务总监的教育水平(Degree)。财务总监的学历越高,表明其专业水平越高,对财务领域的重大发展变化具有较为敏锐的意识,处理企业的突发状况游刃有余,也会结识更为专业的精英阶层,便于获取行业内的有效信息。

通过主成分分析法分析上述6项特征的主要构成要素,综合评分指数为财务总监的综合权力(Power)。在进行主成分分析前,首先进行KMO和Bartlett效度检验,KMO的值为0.547,大于0.5,Bartlett观测值为147.445,相应的P值为0.00,说明本文选取的指标适合做主成分分析。综合评分越高,表明财务总监的权力越大。

提取3个特征值大于1的财务总监特征作为主成分,根据表1将所选取的3个主成分表示为各变量的线性组合,分别用A1、A2和A3表示。

利用方差贡献值与全部方差贡献率的比值表示各因子的权重,最终得到财务总监权力优势的综合指标。

2.被解释变量。本文选择净资产收益率(ROE)衡量企业的财务绩效,选择股票回报率(RET)衡量企业的市场绩效。

具体变量定义如表2所示。(表略)

(三)模型建立

为验证假设1,建立模型:

为验证假设2、3、4,建立模型:

其中,Perf代表企业绩效,分别用净资产收益率(ROE)和股票回报率(RET)衡量,P代表财务总监各分项权力,即专家权力、声誉权力和所有者力。

四、实证检验结果

(一)描述性统计

表3为主要研究对象的描述性统计结果。净资产收益率(ROE)的均值为0.07,小于标准差,表明样本公司的收益状况较为稳定。股票回报率(RET)的均值为0.37,标准差为0.74,表明样本公司的股价回报稳定,市场绩效水平较好。财务杠杆(Lev)的均值为0.42,较为合理,企业规模(Size)的均值为12.87,标准差为1.23。CFO教育水平(Degree)的均值为2.39,最小值为0,最大值为5,表明样本公司财务总监的学历基本在本科以上。CFO薪酬(TotalSalary)的均值为12.78,中位数为12.79,最小值为10.82,最大值为14.57,表明财务总监在样本公司中具有一定的地位。CFO持股比例(SHratio)的均值、中位数等均为0,最大值为0.3,表明样本公司财务总监持股的情况较少。(表略)

(二)相關性检验

在描述性统计的基础上进行Pearson相关性检验。从相关系数来看,财务总监综合权力、专家权力、声誉权力、所有者权力与净资产收益率(ROE)的Pearson相关系数分别为0.133、0.072、0.24、0.084,经初步测试均在1%的水平上显著相关;与股票回报率(RET)的Pearson相关系数分别为0.085、0.05、0.08、0.088,经初步测试均在1%的水平上显著相关。

(三)回归分析

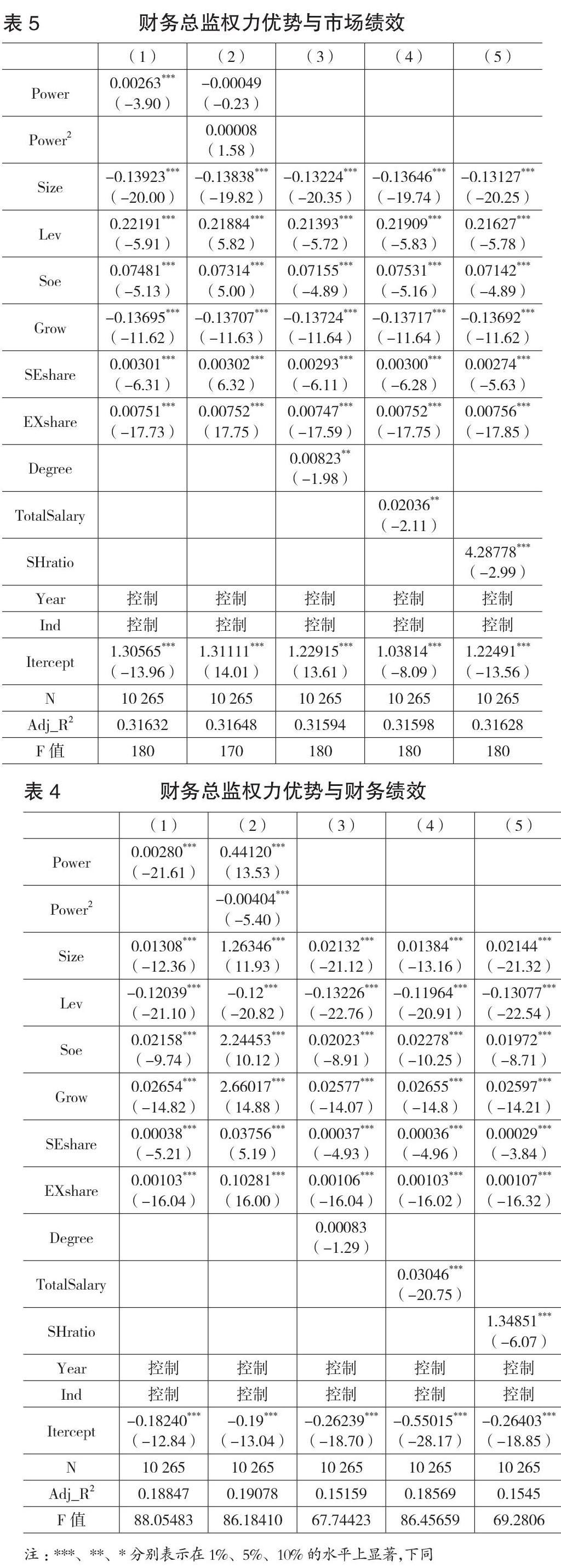

1.财务总监综合权力。本文对财务总监综合权力与企业绩效进行了散点拟合,结果发现二者之间确实存在非线性关系。因此,本文将财务总监综合权力的平方项(Power2)代入模型(1)中。如表4所示,财务总监综合权力越大,样本公司的净资产收益率(ROE)越高,但是随着综合权力的增加,样本公司的净资产收益率(ROE)开始出现下降(α=-0.00404,p<0.01)。如表5所示,财务总监综合权力与股票回报率(RET)之间也存在非线性关系,但未通过显著性检验,这可能是由于财务总监专业的特殊性,财务总监一般围绕企业投资、筹资等财务方面的危机提出解决方案,对股价的影响较小,因此对样本公司市场绩效的影响不深。假设1得到验证。

2.财务总监各分项权力。将财务总监各分项权力分别与净资产收益率(ROE)和股票回报率(RET)进行散点拟合,结果发现存在线性关系。因此,利用模型(2)验证财务总监各分项权力与企业绩效水平之间的关系。

(1)专家权力。如表4所示,财务总监专家权力与净资产收益率(ROE)的系数符号为正,但没有通过显著性检验,因此仅依靠教育水平这一项特征进行验证略显单薄。如表5所示,财务总监的教育水平越高,越有利于改善样本公司的股票回报率(RET)(α=0.00823,p<0.05),即验证了财务总监专家权力越大,市场绩效越好,假设2通过验证。教育水平的不同使得财务总监的专业能力和认知能力产生了差异(Wiersema and Banel,1992),财务总监的学历越高,往往表明其具有较强的学习能力和适应环境的能力,能够在企业遇到复杂情况时结合当前的内外部信息提出合理的解决方案(Kimberly et al.,1981)。

(2)声誉权力。如上页表4、表5所示,财务总监的工资越高,样本公司的净资产收益率(ROE)(α=0.03046,p<0.01)和股票回报率(RET)(α=0.02036,p<0.05)越高,即验证了财务总监的声誉权力越大,企业绩效越高,假设3通过验证。财务总监的专业知识和对新事物的认知能力越强,其在专业领域内就会具有较高的影响力,薪酬也会随之提高,表明财务总监在企业高管团队中的声望越大,对企业资源的整体情况以及发展战略有更深入的了解,越有可能对企业的重要决策提出更为合理的应对方案,从而在一定程度上改善企业绩效(刘永丽,2015)[20]。

(3)所有者权力。如上页表4、表5所示,财务总监的持股比例越高,样本公司的净资产收益率(ROE)(α=1.34851,p<0.01)和股票回报率(RET)(α=4.28778,p<0.01)越高,即验证了财务总监所有者权力越大,企业绩效越高,假设4通过验证。从代理理论角度出发,财务总监持股会在一定程度上缓和其与股东之间的关系,提升自身的威望,能够在企业决策中发挥专业能力,提高企业绩效,此外持股也是企业激励约束财务总监的一种方式,督促财务总监在面对重要决策时,能够从企业的整体利益出发,做出更为合理的决策。

(四)稳健性检验

为了验证上述结果的可靠性,本文采用CFO与CEO的权力差距指标替代财务总监权力指标,权力差距采用报告期内二者薪酬总额差距的绝对值来衡量(刘永丽,2015)[19],表示为Rightsgap。用Rightsgap替代原来的财务总监综合权力重新进行回归,结果显示:Rightsgap2对净资产收益率(ROE)(α=-0.00008,p<0.01)的影响显著,而对股票回报率(RET)的影响不显著。财务总监各分项权力均对企业绩效存在正向影响。稳健性检验的回归结果与前文大体一致,验证了本文所提出的假设。

五、结论

本文基于高层梯队理论,选择2013—2017年我国非金融保险类上市公司作为研究对象,实证检验了财务总监权力优势对企业绩效的影响,并从专家权力、声誉权力和所有者权力三个方面分别检验了财务总监权力优势对企业绩效的影响。实证结果显示,财务总监权力优势与财务绩效显著相关,即在其他条件相同的情况下,财务总监权力优势越大,企业的财务绩效越好,但当财务总监的权力达到某一临界值时,对企业的财务绩效反而会产生不利影响;财务总监权力优势与企业市场绩效之间的正相关关系未通过显著性检验。财务总监专家权力、声誉权力和所有者权力均与企业绩效显著正相关,即财务总监的这三项权力越大,对企业资源的调配拥有越大的控制权,在企业的发展战略和信息管理决策中能够发挥更大的影响力。

本文提出如下政策建议:财务总监权力优势在一定程度上可以提高企业绩效,企业在设置岗位、做出制度安排时,可以赋予财务总监灵活的权力,以利用其专业能力优势,发挥其积极性,提升企业绩效,推动企业内涵式、高质量发展。同时,要把财务总监的权力关在制度的笼子里,因为财务总监过大的权力优势可能会适得其反,对企业业绩产生不利影响。本文的研究结论对于我国企业进一步完善财务总监制度具有一定的借鉴意义。S

【主要参考文献】

[1] Dehaene A,De Vuyst V,Ooghe H.Corporate Performance and Board Structure in Belgian Companies[J].Long Range Planning,2001,34(3).

[2] Lusardi A,Mitchell O S.Financial Literacy and Planning:Implications for Retirement Wellbeing[R].National Bureau of Economic Research,2011.

[3] 谭庆美,景孟颖.管理层权力对企业绩效的影响研究——基于企业内部治理机制视角[J].财经理论与实践,2014,35(01).

[4] Bebchuk L A,Fried J M.Executive Compensation as an Agency Problem[J].Cepr Discussion Papers,2003,17(3).

[5] 胡明霞.管理层权力、技术创新投入与企业绩效[J].科学学与科学技术管理,2015,36(8).

[6] 刘锦,王学军,张三保,叶云龙.CEO非正式权力、正式权力与企业绩效——来自中国民营上市公司的证据[J].管理评论,2015,27(11).

[7] Hambrick D C,P A Mason.Upper Echelons:Organization as a Reflection of Its Top Managers[J].Academy of Management Review,1984,9(2).

[8] 刘云霞,环境动态性、高管财务能力企业绩效[J].财会通讯,2018,(33).

[9] Bebchuk L,Fried J,Walker D.Management Power and Rent Extraction in the Design of Executive Compensation[J].University of Chicago Law Review,2002,(69).

[10] Murphy.Corporate Performance and Managerial Remuneration:An Empirical Analysis[J].Journal of Accounting and Economiss,2002,(7).

[11] Kaplan S N.Top Executive Rewards and Firm Performance:A Comparison of Japan and the United States[J].Journal of Political Economy,1994,(102).

[12] 黄俊,陈信元,张天舒.公司经营绩效传染效应的研究[J].管理世界,2013,(03).

[13] 刘颖,张正堂,段光.团队薪酬激励效应的影响因素、作用机制与研究框架[J].管理世界,2015,27(12).

[14] 刘绍娓,万大艳.高管薪酬与公司绩效:国有与非国有上市公司的实证比较研究[J].中国软科学,2013,(2).

[15] Cornett M M,Marcus A J,Saunders A,et al.The Impact of Institutional Ownership on Corporate Operating Performance[J].Ssrn Electronic Journal,2007,31(6).

[16] 卢宁文,孟凡.资本结构、高管持股对我国上市公司绩效的影响——基于我国上市公司的经验数据分析[J].经营与管理,2017,(2).

[17] 周仁俊,杨战兵,李禮.管理层激励与企业经营业绩的相关性——国有与非国有控股上市公司的比较[J].会计研究,2011,(12).

[18] 徐大伟,蔡锐,徐鸣雷.管理层持股比例与公司绩效关系的实证研究——基于中国上市公司的MBO[J].管理世界,2005,18(4).

[19] Hanson R C,Song M H.Managerial Ownership,Board Structure,and the Division of Gains in Divestitures[J]. Journal of Corporate Finance,2000,6(1).

[20] 刘永丽.财务总监权力对会计稳健性影响的实证研究[J].中国软科学,2015,(04).

[21] 张洽.放权改革、控制权配置与CEO腐败:内在机理与制度背景研究[J].商业会计,2019,(3).

【作者简介】

张圣利,男,河南理工大学财经学院副教授,博士;研究方向:会计信息与公司治理。