玉溪市农村大病补充医疗保险制度模式的分析

2019-08-06易兰

易兰

[摘 要]农村居民缺乏固定收入来源,一旦遭受恶性肿瘤、严重心脑血管等重大疾病,由于需要长期治疗且严重影响患者及家属正常工作和生活,导致整个家庭陷入贫困。为了切实解决因病致贫、因病返贫等问题的出现,我国于2012年推出大病医疗保险,重点帮助农村居民减轻大病负担。本文首先概述了建立农村大病补充医疗保险的必要性,随后以玉溪市为例,就该医保模式的具体实施情况展开了简要分析。

[关键词]大病保险;农村;必要性;报销比例

[中图分类号]F842.684 [文献标识码]A

习近平总书记在考察镇江市世业镇卫生院时讲到“没有全民健康,就没有全面小康”。农村居民健康问题事关农村社会和谐稳定和农村经济发展,虽然我国全民医保体系已经逐步建立起来,但是群众对于重大疾病医疗费用负担重的呼声仍然强烈。推出农村大病补充医疗保险制度模式,既是推动全面医保制度完善发展的基本条件,同时也是体现为人民服务执政理念的必然要求。

1 建立农村大病补充医疗保险的必要性分析

1.1 大病医疗费用高,农民可支配收入低

糖尿病、心脑血管病等大病具有治疗费用高、住院时间长的特点,而且治疗期间患者及其家属的正常生活和工作都会受到影响。这就导致很多农村居民失去了收入来源,多数的存款都投入到支付医疗费用上来,可支配收入也会被严重压缩。以云南省玉溪市为例,根据国家统计局相关数据显示,2017年城镇居民人均可支配收入为34880元,比上年增加2703元,而患有冠心病、心肌梗死等大病的患者,做一次冠状动脉搭桥手术的费用在10万左右。因此,对于普通农村家庭来说,建立农村大病补充医疗保险对于保障农民正常生活有显著作用。

1.2 是提供健康扶贫医疗保障的要求

农村贫困人口重大疾病医疗补充保险是为确保实现脱贫攻坚战略目标,在现有城乡居民基本医保及大病保险普惠制度基础上,对农村贫困人口给予补充性医疗保障的特惠政策,必须坚持精准扶贫、精准脱贫基本方略,将其作为实施健康扶贫工程、完成脱贫攻坚政治任务的超常举措。进一步织密农村贫困人口重大疾病医疗补充保险与城乡居民基本医保、大病保险、医疗救助相互融合,互为补充的健康扶贫医疗保障网,让农村重大疾病贫困患者得到及时有效救治,自己负担的医疗费用大幅减轻,以提升医疗保障水平为农村贫困人口同步迈入全面小康提供健康扶贫医疗保障。

2 玉溪市农村大病补充医疗保险政策

2.1 保险政策

玉溪市政府为了统筹城乡发展,缩小城乡差距,深化医疗卫生体制改革,进一步解决农民“看病贵”的难题,于年底出台了《关于提高农民基本医疗保障和健康水平的决定》,此决定对解决看病难、看病贵和因病致贫、因病返贫等问题具有重要的意义。

2.2 实施对象

农村贫困人口重大疾病医疗补充保险的实施对象为各地通过精准识别并建档立卡的贫困户家庭成员、农村特困供养人员和未进入贫困户建档立卡系统的农村家庭低保人员,按确保精准度和实现全覆盖的要求给予医疗兜底保障。

2.3 农村大病补充医疗保险政策

2.3.1 起付比例和报销比例

按照玉溪市现行的农村大病补充医疗保险制度,参保人员在定点医院发生符合城乡居民基本医疗保险基金支付范围的住院医疗费用,个人起付标准分为三级,具体见下表1:

2.3.2 采用财政补助及个人缴费模式

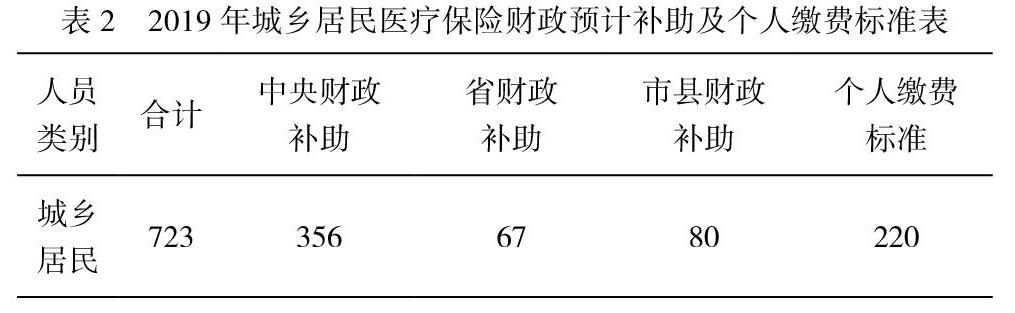

玉溪市为落实《中共中央国务院关于深化医药卫生体制改革的意见》,深化医药卫生改革体制,提高农民基本医疗保障和健康水平,进一步改善民生,决定增加财政投入,提高筹资标准和待遇水平。2019年城乡居民医疗保险财政预计补助及个人缴费标准见下表2:

2.3.3 扩充门诊慢性病和重大疾病病种

玉溪市各县区开始积极探索门诊慢性病管理,试点病种原则上要求达到5个以上,对65岁以上的参合农民,由县区两级财政对参合农民增资不低于30元/人,实施门诊定额补偿。到2019年,门诊慢性病扩充以下15个病种:甲状腺功能亢进、甲状腺功能减退、肝硬化、1型糖尿病、2型糖尿病(≥60周岁)、冠心病、慢性心力衰竭(心衰Ⅱ°、Ⅲ°)、脑血管意外后遗症(脑梗塞、脑血栓、脑出血后遗症)、癫痫、慢性肾小球肾炎、类风湿性关节炎、慢性阻塞性肺病、肾病综合症。参保人在一级及以上定点医疗机构就医发生的符合规定的门诊慢性病医疗费,按病种实行限额支付,在限额范围内由统筹基金支付60%。

2.3.4 实现大病医疗救助全覆盖

玉溪市在普遍提高农村基本医疗保险新型农村合作醫疗保障水平的同时,建立起覆盖所有参合人员的大病医疗救助制度,重点解决参合农民因病致贫、因病返贫问题。玉溪市在城乡居民医疗保险参保人群无须缴费的前提下,建立起大病医疗救助制度,该制度完全由政府主导,资金从医疗基金中统筹解决,采取了基本医保先报销,大病救助再次报销的方式。当参合农民单次住院费用超过万元时,按城乡居民医疗保险标准报销后还需个人承担的政策范围内医疗费用,再次给予补助,年补助封顶线为6万元。

2.3.5 完善保险费用退回制度

在两种情况下可以将参保费用退回:其一是在集中办理期参加并缴纳保险费用的,参保人员因为死亡或其他不可抗拒因素,申请退回已缴纳费用的,可以在2018年12月31日前,申请退还个人缴费;其二是在日常办理期参加并缴纳保险费用的,参保人员因死亡或其他不可抗拒因素,申请退回已缴纳费用的, 可以在当日办理退回业务并领取个人缴费。除上述两种情况外,个人缴纳大病补充医疗保险费用已经进入医疗保险待遇享受期的,不允许退回。

2.3.6 利用现有资源方便及时报销补偿

玉溪市大病补充医疗保险制度由政府提供资金支持,符合保险条件的农民不需要额外支付医药费用,这就很好地与城乡居民医疗保险完成了对接。在此基础上,玉溪市结合农村地区的客观情况,重点解决农村地区医疗资源不足的问题,通过增加基础卫生站数量,建立统一的医疗卫生信息服务平台,既可以方便农村居民进行线上申请报销,又能够实现医疗资源集约化利用。

3 玉溪市医疗保险制度模式的分析

3.1 覆盖范围的分析

尽快推行覆盖全农村的大病补充医疗保险制度,是政府改善民生、减轻农村百姓医疗负担的有力举措。但是受到地方经济基础、医疗条件等因素的限制,现阶段玉溪市大病补充医疗保险尚未做到全覆盖。目前的规定是,所有參加城乡居民医疗保险的人员,均可以享受大病补充医疗保险,根据2017年统计结果显示,覆盖人群达到了93.4%,预计到2019年底实现城乡居民基本医疗保险参保率达到98%以上,其中确保建档立卡贫困人口100%参加基本医疗保险和大病保险。

3.2 资金筹集的分析

现行的农村大病补充医疗保险制度,主要的资金筹措模式是政府财政支持为主导,农民个人缴纳少部分费用。为了更好地惠及更多的农村群众,要求强制农民参加大病补充医疗保险。原则上来说,农村居民是否参加医疗保险,应当坚持公平、自愿的原则,但是鉴于部分农村居民因为信息滞后、认识不到位等因素的影响,缺乏参加医疗保险的积极性,最终无法享受到政府提供的各种优惠政策。因此,玉溪市在参加大病补充医疗保险上,采用强制参加的形式。

3.3 运营管理的分析

玉溪市在推行农村大病补充医疗保险的试点时,尝试使用两种运营管理方法,第一种是政府主导、商业保险机构参与的混合模式,另一种是政府直接参与、全权负责的模式。两种模式各有优缺点。在混合模式下,保险公司在得到政府提供的政策支持后,能够从专业角度进行运营管理,为居民提供更加完善的服务,缺点是保险公司以追求利润最大化为目的,可能会破坏医疗保险的公益性;在独立模式下,优点是运营成本低、保障公益性,缺点是风险控制能力差。

3.4 风险因素的分析

医疗保险本身存在客观的风险性,例如医疗技术风险、道德风险、选择风险等。对这些潜在风险的防控水平,也是评价农村大病补充医疗保险实施情况的重要因素。特别是在政府委托模式下,商业医疗保险公司可能会为了追求自身利益,故意引导参保人接受额外的医疗服务,从而支付更多的保险费用。玉溪市为了预防此类问题的发生,与医疗保险机构签订协议,所有在大病补充医疗保险实施中出现的风险,全部由医疗保险机构承担,并且由政府监督强制实施,从而提高了风险预防效果。

4 结论

因病致贫、因病返贫是现阶段我国扶贫攻坚工作中需要重点解决的问题,特别是在广大农村地区,因为缺乏固定收入来源,一旦遭受重大疾病,整个家庭将会陷入困境。农村大病补充医疗保险制度能够切实维护农村群众的基本利益,目前在许多地方经过试点,已经取得了可喜的成绩。通过对不同模式进行对比分析,积累经验,进一步完善大病补充医疗保险制度,为农民带来更多的便利和实惠。

[参考文献]

[1] 刘舒宁,吴华章.中国人寿承办安阳市新农合大病补充医疗保险的效果分析[J].现代医院管理,2016(05).