互联网金融下小微企业众筹融资研究

2019-08-06韩蓉祖静琴姜苑

韩蓉 祖静琴 姜苑

[提要] 小微企业为我国的技术创新与就业发展做出重要贡獻,但在创立初期很难吸引外部资本。互联网众筹成为促进我国小微企业发展的重要途径,因此解决目前互联网众筹融资存在的问题对提高小微企业融资效率与质量至关重要。本文使用文献检索法,从对互联网众筹融资运作和现状分析出发,主要分析对小微企业发展起到至关重要的股权众筹融资所存在的问题,并借鉴国外经验提出相关对策,以达到提高融资绩效的目的。

关键词:互联网金融;小微企业;众筹融资;相关建议

中图分类号:F83 文献标识码:A

收录日期:2019年4月28日

一、引言

小微企业有着规模小、雇佣人数少、资产量不大、营业收入较低的特点,是缓解就业问题、促进经济增长的第一大力量。2018年国务院常务会议及《2018互联网众筹行业现状与发展趋势报告发布》明确表明鼓励小微企业发展,做好其关于众筹融资的工作,规范行业发展。在互联网金融的时代背景下,众筹融资的出现成为缓解小微企业众筹难、贵等问题的主要方式,但由于我国互联网众筹还没有进入稳步发展阶段,由此产生的难题需要我们去进一步解决。

众筹作为新型金融业务模式之一,通过将传统金融机构与互联网企业利用互联网技术和信息通信技术联系,实现资金融通、支付、投资和信息中介服务。我国的众筹类型可以分为股权式众筹融资、债权式众筹融资、奖励式众筹融资及捐赠式众筹融资四种类型。值得注意的一点是:2015年8月10日起传统意义上的“股权众筹”指公募股权众筹,当今的私募股权众筹被冠以“互联网非公开股权融资”的新名称,文章主要研究的是私募股权而非公募股权。并且根据2015年国务院发布的《关于大力推进大众创业万众创新若干政策措施的意见》可知,国家支持互联网金融的发展,并引导和鼓励众筹平台的规范发展,这为我国互联网众筹行业规范发展奠定了基础。

二、互联网金融下众筹融资运作分析

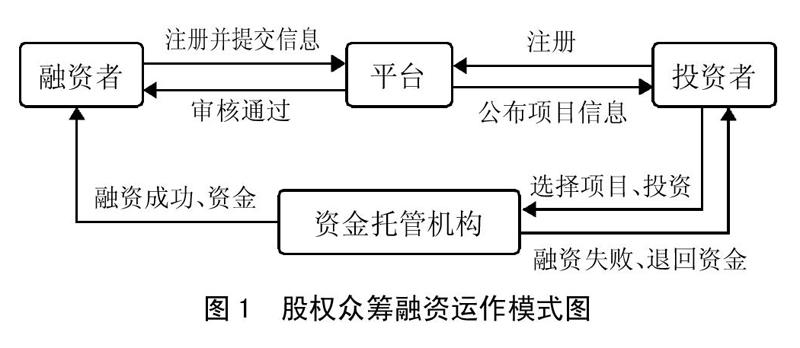

现阶段,融资者、众筹平台及投资者的有机结合构成了股权众筹融资的基本运作流程,基本运作步骤为:(1)融资者选择平台并向该平台提交自己所要融资的项目及融资金额,并提交个人或企业的相关信息,等待审核通过。(2)项目经由平台相关专业人士审核挑选,一旦通过,平台将该融资者项目的有关信息发布出来,主要包括项目方案、负责人信息、融资金额、融资期限等基础信息。(3)投资者选择平台进行免费注册,并发布自己的资金情况,根据平台所发布的项目再结合自身能力及意愿选择项目,交纳资金至第三方托管机构。(4)若实际融资金额≥目标融资金额,则视为融资成功,此时,资金托管机构将融资金额转向融资方;若融资失败,筹集的资金返回给投资者。(5)融资成功后,投资者相关退出机制。(图1)

然而投资者安全退出才是真正的融资成功,项目融资成功却在后续运营中失败的项目也大量存在,融资成功后后续与投资者的互动工作及投资者安全退出十分重要,但当前国内相关监管机构、众筹平台等均缺乏对融资成功项目后续经营信息披露的相关规定。

三、互联网金融下小微企业众筹融资现状分析

众筹的萌芽最先起于国外,其中美国是最早将众筹商业化的国家且其众筹平台数量占全球的主要份额,比如美国著名的Kickstarter、CircleUp,欧洲是最早掀起众筹热潮之一,中国于2011年引入众筹融资模式,点名时间网的创立标志着中国开始了互联网众筹融资模式,之后又产生了天使汇、大家投等众筹平台,互联网众筹融资在我国逐步发展起来。

根据《2018互联网众筹行业现状与发展趋势报告发布》可知:股权众筹作为众筹融资中的一个融资方式,从产生开始就起着缓解小微企业融资难、融资贵等问题的作用,股权众筹与互联网股权融资平台的共同作用才能实现小微企业融资成本低、效率高的目标。

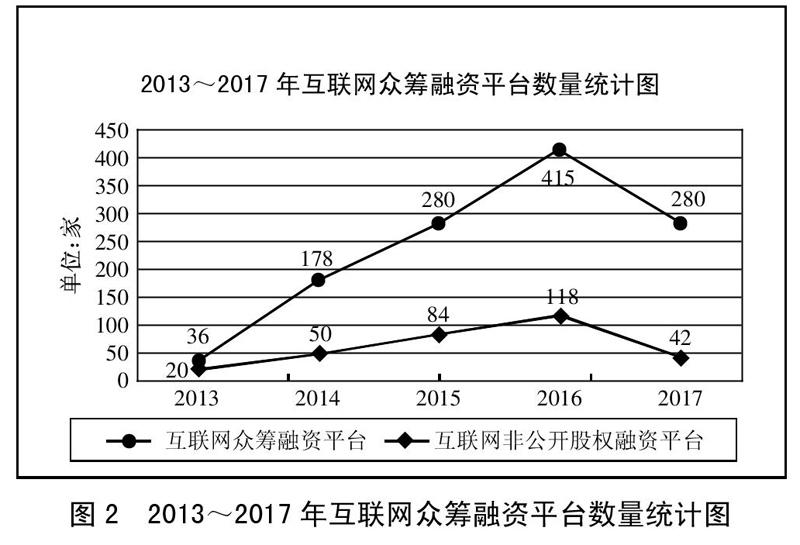

根据图2可知:互联网众筹平台数量及私募股权众筹平台在2016年达到巅峰,分别为415家、118家,而在2017年又出现了大幅度下降,下降的幅度分别约为33%及64%,平台数量的下降一方面表示了众筹平台行业的前景不好;另一方面可以有效说明我国众筹平台可能要进入整改期。从综合趋势来看,行业与2016年到2017年处于洗牌期,在金融监管趋严的背景下,不少平台退出市场代表着众筹平台行业在未来几年有望进入规范发展期。(图2)

四、互联网金融下小微企业众筹融资问题分析

针对文章研究的对象——小微企业,选择小微企业中最为典型的股权众筹融资模式进行问题的分析。

(一)互联网金融众筹法律体系不完善。传统的股权众筹受到证监会的监管,而如今普遍存在的互联网非公开股权融资则不在证监会监管范围之内,尽管当前我国已经发布关于互联网众筹融资相关文件,如《关于促进互联网金融健康发展的指导意见》(银发[2015]221号)和《私募投资基金募集行为管理办法》等,但这些都只是一些指导性的意见,不能强有力地保证各方按指导意见执行,仍有可能触及有关法律。而在美国,JOBS法案明确规定,众筹平台需要通过证监会注册及行业自律组织注册,项目筹集资金的上限为100万美元等,这项法案的规定使美国众筹融资合法化,有效提高了融资的效率。

(二)信息不对称。信息不对称主要由以下几方面原因构成:(1)众筹平台对融资者相关信息核实和披露的真实性、准确性及完整性达不到要求,平台只能证明发布项目的真实存在性,而不能证明其可行性,因而投资者不能很好地识别项目的价值;(2)虽然众筹平台会选择具有一定经验的合格投资者,但由于关于投资者个人资料的具体规定尚未出台,及平台未公布重要投资者的基本信息,在“领头+跟头”模式的股权众筹融资下,会出现跟风现象及融资者和领头人合谋串通所导致的非法集资现象;(3)众筹平台本身的信息披露情况不到位,选择一个可靠的众筹平台是一个投融资项目成功的开始。

(三)融资方法单一、速度较慢。目前,我国的众筹融资方法都是单一进行,没有出现两种方法相结合的情形。股权众筹融资方法是大势所趋,但单一的股权融资方法可能无法弥补自身的缺陷,导致融资速度较慢、期限长、融资成本不能最低化。私募股权众筹投资额需要一定的起点,并不是任意的投资额都可以进行投资,这就使得那些持有少许投资额的投资者无法支持股权众筹项目,与此同时,筹资者也就失去了这部分投资者。

五、互联网金融下小微企业众筹融资建议

只有解决好互联网金融下小微企业众筹融资难的问题,才能提高小微企业众筹融资绩效,从而促进互联网金融下小微企业的健康快速发展。

(一)完善相关法律法规制度。对股权众筹参与各方的相关规范行为,如筹资者的筹资金额上限、投资者自有资金持有规定等进行立法约束,以防止发生串通骗取资金现象;对众筹行业建立准入标准,约束众筹平台以防私设平台诈骗现象。法律的介入使众筹融资更加规范,以此体现我国对股权众筹融资的重视,进而可以更加健康地發展股权众筹。美国的众筹法案——《创业企业扶助法》就很好地证明了法律的约束有利于众筹行业的发展,提高了小微企业的融资效率。

(二)完善众筹平台信息披露制度。为确保一个众筹平台更好地运营及一项众筹项目更好地实现,一方面众筹平台应建立投资者准入制度并进行相关信息披露,对适当的领头人披露其相关信息,以确保其与项目融资方无串通骗取资金的可能;另一方面应明确筹资人所需提交的信息,适当进行信用评级并公布于平台。最后,众筹平台应提供一支经验丰富的团队,给投资者提供一定相关的帮助,降低投资者的投资风险,以便于投资者能更好地选择适合的投资项目。完善对融资成功项目后续经营信息披露的相关规定,使投资者安全退出项目。

(三)建立股权众筹与奖励众筹有机结合的机制。股权众筹与奖励众筹各有优缺点,将二者有机结合能够发挥更大的优势。奖励众筹是小额投资,并以小礼物回报投资者;而股权众筹是以一定的投资额为起点(比如1,000元),作为公司股东享有日后相关报酬。若在0~1,000元之间设定一定档数并以奖励众筹方式弥补,则可以加快小微企业融资的速度,降低融资的成本,减少融资成功日后相关报酬的发放。但这一方法的可行性仍需进一步验证,并且可能会面临触及《公司法》、《证券法》等法律法规的风险,因此怎样有机结合仍值得我们进一步研究。

主要参考文献:

[1]荣晓峰,刘琳,董川.互联网众筹融资促进科技型小微企业发展研究[J].会计之友,2016(6).

[2]王璐瑶.小微企业众筹融资平台风险研究[D].沈阳工业大学,2017.

[3]刘东睿,郑宝利,汪波.小微企业通过网络众筹融资的优势及问题[J].现代营销(下旬刊),2017(1).