税收竞争对企业投融资行为影响的实证研究

2019-07-22许敬轩

蒲 龙 许敬轩

(1.浙江财经大学 财政税务学院,浙江 杭州 310018;2.北京工商大学 经济学院,北京 100037)

一、引言

改革开放以来,我国经济保持了多年较快的增长速度,各地方政府为发展经济,吸引投资开展激烈的税收竞争,大量文献围绕这一现象做出了解释。目前有两种主流观点,一种观点认为,随着分权的不断深化,地方能够分享的财政资源比例不断变大,激励地方政府推动地区经济增长[1];另一种观点则围绕中国特有的官员晋升模式进行探讨,认为由于官员的选拔任命是自上而下的,因此地方政府官员出于个人升迁考虑会进行所谓的“政治锦标赛”[2]。正是这种政治上的集权与经济上的分权,为地方提供了政治和经济双重刺激,进而形成了“为增长而竞争”的现象[3]。

已有文献大多认为,地方政府间存在着显著的税收竞争,作为政府间吸引流动性要素的主要手段,税收竞争在发展地方经济过程中发挥着重要的作用。为进一步吸引外资,2017年1月,国务院印发《关于扩大对外开放积极利用外资若干措施的通知》,允许地方政府在法定权限范围内制定出台招商引资优惠政策,对就业、经济发展、技术创新贡献大的项目予以支持。由此可见,地方政府间的税收竞争会改变资本等流动性要素的流向,重新配置资源,进而影响地区经济发展。

作为经济社会的重要组成部分,企业是宏观经济现象背后的微观基础。那么政府间的宏观政策对微观企业行为影响机制是什么?本文试图对这一现象做出合理解释。首先通过构造一个简单的静态模型,从理论上推导出税收竞争对企业投融资行为的影响,接着利用微观企业数据进行检验,借助空间计量方法将地区实际税负进行分解,实证检验税收竞争对企业投融资行为的影响。

本文剩余部分安排如下,第二部分对相关文献进行梳理;第三部分构建一个简单的静态模型,推导出本文研究假设;第四部分为研究设计,主要包括对模型设定以及数据处理等;第五部分为实证分析,主要包括基准回归分析、异质性分析以及相应的稳健性检验;最后为结论以及根据实证分析结论提出相应的政策建议。

二、文献综述

企业投融资问题属于公司财务领域研究话题,对于企业发展而言,投资和融资是两项至关重要的工作,前者形成资产,后者则形成负债或所有者权益,这三者构成整体企业财务情况。研究企业行为尤其是投融资行为的文献非常多,主要原因是影响企业投融资行为的因素众多,既包括企业自身内部因素,如企业规模、投融资渠道、现金流以及企业管理层的特征等,还包括宏观经济等外部因素影响,如宏观政策变化、税收政策调整等。

对于企业投资而言,早期研究侧重于从微观层面考虑,主要包括委托代理、信息不对称以及管理层信息等。Jensen认为企业投资效率来源于委托代理问题,由于企业的经营权和所有权分离,不可避免产生代理问题,因而管理者可能做出不利于企业发展的投资决策[4]。 Myers和Majluf认为企业投资者与企业的管理人员客观上存在信息不对称,进而可能导致企业行为产生偏差,降低投资效率[5]。Roll则从管理者自身出发,认为造成企业投资效率不一的主要原因可能是管理者的过度自信[6]。国内研究也基于上述这些考虑进行实证分析,主要从企业内部特征因素考虑,如现金流和管理层特征等,俞红海等和刘银国等均发现现金流会诱发企业过度投资,造成企业投资效率低下[7][8]。姜付秀等和李建英等则从管理层特征出发,研究其对企业投资效率的影响[9][10]。对于不同所有制企业而言,由于面临的融资约束以及经营目标的不同,往往导致投资效率与行为也不相同。一般认为,由于国有企业存在代理问题,其投资效率低于非国有企业。也有研究发现与之不同的结论,喻坤等发现非国有企业的投资效率反而低于国有企业,而不同所有制企业的融资约束是导致这一现象的主要原因,尤其在受到外部冲击的影响下更为显著[11]。

除了上述侧重从企业内部因素研究企业投资行为的文献外,也有部分文献研究外部宏观政策的变动对企业投资行为的影响。李凤羽和杨墨竹考虑了宏观因素对企业投资的影响,他们发现经济政策不确定性的上升会对企业投资产生抑制作用[12]。与此类似,徐业坤等以市委书记的更替为研究对象,探讨了政治不确定性对企业投资支出水平的影响,他们发现面临政治不确定性时,企业的投资支出会明显下降[13]。除了宏观政策变动外,产业扶持政策也是常见手段之一,为了扶持相关产业,政府会对某一类产业进行政策倾斜。黎文靖和李耀淘分析了宏观产业政策对企业投资影响,但是他们的实证发现总体上产业政策并没有显著提升企业投资[14]。赵静和郝颖也就政府干预对企业投资效率进行研究,他们发现整体而言,政府干预反而会降低企业投资效率[15]。此外,税收政策是直接影响企业行为的重要政策变量,许伟和陈斌开定量评估了税收政策对企业投资的影响,他们利用2004~2009年增值税转型为外生政策冲击,发现增值税税率每降低1%,会促进企业增加投资16%,并具有经济和统计意义上的显著性[16]。

关于企业融资方面,吴超鹏等研究了风险投资对企业投融资的影响,他们发现风险投资既可以提高企业投资效率,还可以增加公司的短期有息债务融资和外部权益融资[17]。魏志华等则从金融生态环境出发研究企业融资问题,发现良好的金融环境可以缓解民营企业融资约束,进而会提高企业生产效率[18]。申宇和赵静梅利用上市公司业务招待费用作为腐败行为的代理变量,实证研究发现,业务招待费用每提高1%,债务融资额度会增加2.91%[19]。

对于中小企业而言,其面临的融资约束更强,进而会阻碍企业的进一步发展,如何破解中小企业融资难问题也是学界讨论的热点。郭娜通过调查问卷方式,研究了如何缓解中小企业融资难的问题,侧重于观察市场和政府究竟哪种手段可以更好地缓解中小企业融资难。实证研究发现,积极推动担保机构发展和完善信用评级机制等市场手段较之政府支持手段更为有效[20]。于海珊和杨芷晴则直接研究了税收优惠对中小企业投融资能力的影响,通过面板分位数回归,他们发现税收优惠政策仅在高分位回归中显著,在其他分位回归中没有显著影响[21]。

通过上述文献可知,现有文献对于企业投融资问题的研究大多局限于某一个方面,本文试图在一个统一的框架内研究企业的投融资行为。此外由于地方政府间税收竞争的存在,使得企业面临的外部税收环境不同,本文利用空间计量手段分解地级市政府的实际税负,直接研究税收竞争对企业投融资行为的影响,在此基础上分析税收竞争对不同所有制企业的异质性。

三、理论模型及研究假设

F(K,L)-wL-rK

(1)

式(1)中,K、L、w和r分别表示厂商雇佣的资本、劳动、工资以及资本的非税价格,为了进一步研究企业的内部融资情况,将资本的非税价格进一步进行分解:

r=rdd+re(1-d)+λ(d)

(2)

式(2)中,rd表示外部融资利息,re表示企业内部融资中股东所要求的最低回报率。λ(d)表示企业选择外部融资时所产生的成本,也可以理解为企业的代理成本,假设该代理成本对企业的融资结构d是严格凸。企业就其所得缴税,假设税率为t,那么企业应缴税额为:

T=t[F(K,L)-wL-(rdd+λ(d)+vδ)K]

(3)

按照我国法律规定,企业所得税前抵扣时,所发生的合理的工资薪金可以抵扣,外部融资支出可以抵扣,但由企业股东内部筹集所发生的支出相当于企业分红,因此不能予以抵扣,同样对于资产折旧容许按一定比例抵扣,因此式(3)中代表v容许抵扣的比例,δ代表折旧率。对于企业而言,其可以选择的变量有劳动、资本以及债务结构,目标是最大化税后净利润,即:

一阶条件为:

对上述一阶条件全微分,进行化简可得:

(4)

(5)

根据上述推导,可得出两个假设:

假设1,在其他条件不变的情况下,随着地区实际税率下降,税收竞争强度上升,会促进企业增加投资①。

假设2,在其他条件不变的情况下,随着地区实际税率下降,税收竞争强度增加,会降低企业对外部融资的依赖。

四、研究设计

(一)样本和数据来源

本文使用的数据包括企业层面和地级市层面,其中企业层面数据来自国家统计局工业企业数据库,该数据库包含所有国有企业及规模以上的非国有企业,是目前已知的包含信息最大的微观企业数据库,被广泛应用于各领域研究。工业企业数据库年份跨度为1998~2013年,在后文实证研究中,本文选取的样本区间为1998~2007年,主要原因有两点:第一,工业企业数据库2007年以后样本质量有一定问题,缺少部分关键指标,如固定资产原值、固定资产净值以及折旧等,此外规模以上标准在2007年后也发生了变化,使得样本之间的可比性程度降低。第二,2008年开始我国开始实行增值税转型改革,即由原来的生产型增值税转为消费型增值税,增值税类型的变化对企业行为,尤其是投融资行为影响更大。基于上述原因,本文将研究的样本期间截止到2007年。地级市层面的数据主要来自于《中国城市统计年鉴》和《区域经济统计年鉴》,本文根据中国工业企业数据库中关于企业注册地址代码,将其匹配到相应的地级市层面,另外由于西藏地区数据缺失严重,因此删去注册地在西藏的企业。

虽然中国工业企业数据库能够为研究者提供极为丰富的企业数据,但是该数据库由于存在样本匹配混乱、部分指标设计缺失等情况,需要研究者利用该数据库前进行大量的数据处理工作[23]。本文对初始样本集进行了下述处理:首先,按照Brandt等人处理[24],依次以企业代码、企业名称、法人名称、电话号码、地区代码、主要产品等信息,将截面数据转换为以企业和年度划分的面板数据。然后根据现有文献的一般处理方法,对原始数据进行初步删减:包括企业总资产为负或缺失的样本、企业雇员为负或缺失的样本、企业报告利润为负或缺失的样本、开业年份缺失或在1900年之前的样本。同时本文也删除一些不符合会计原理的样本,即总资产小于固定资产净值、总资产小于流动资产、累计折旧小于本年折旧的样本、企业总资产小于100万元、企业雇员小于8人的极端样本数据。最后本文选取二位数代码为GB/T13-37和GB/T39-43的制造业企业为本文的研究对象。没有进一步区分四位数代码的原因是在样本期间内,产业分类标准在2002年发生过改变,但此次改变主要集中于四位数的行业代码,在二位数上并没有发生变化。

(二)模型设定

根据前文理论模型,本文预期地级市政府间的税收竞争会引起企业投融资行为发生变化,具体而言,税收竞争会促进企业进行投资,但同时会降低企业对外部融资的依赖,据此,本文设计的计量模型如下②:

(6)

式(6)中,i代表企业,c代表城市,k表示行业,t代表年份。Y为被解释变量,分别为企业投资和债务率。参考唐飞鹏的处理方式[25],本文将地级市实际税率的变动分解为两个部分,交互项代表了地级市城市c与其他城市间的税收竞争,而taxct则度量了“非税收竞争变化”。w代表空间权重矩阵,在基准回归中,本文采用地理特征的空间权重矩阵,具体而言,当相邻两市有共同地理交界时,取值为1,否则取值为0。根据模型筛选,研究样本为280个地级市政府,因此w是一个280*280的权重矩阵。在后文稳健型检验中,本文将选择经济距离权重矩阵进行稳健性检验。Xit-1为企业层面的控制变量,本文分别控制了企业增长率、现金流、企业规模及年龄,为了避免潜在的内生性问题,所有企业层面的控制变量均取其滞后一阶。Zct为城市层面的控制变量,本文分别控制了城市人均实际GDP、政府支出占比、金融机构存贷比、固定投资占比以及城镇化水平。为了在最大程度上降低遗漏变量的影响,在基准模型中本文控制了较为严格的多重固定效应,具体包括:城市固定效应、行业固定效应和年份固定效应,同时为了控制因所在省份随时间而异的固定效应以及所在行业随时间而异的固定效应,本文将省份固定效应和年份固定效应的乘积以及行业固定效应与年份固定效应的乘积控制,最后也控制了企业个体固定效应。考虑到同一个地级市内,企业面临的税收竞争程度相同,如果不考虑同一地级市内随机干扰项之间的相关性,会对本文的估计系数的标准误产生较大的偏误,因此将模型的标准误聚类到(Cluster)地级市层面。重点关注交互项系数λ,根据理论模型,预计税收竞争对企业投资产生正向影响,对企业负债率产生负向影响。

(三)变量定义

本文研究税收竞争对企业投融资行为的影响,首先需要确定企业投资,对于企业投资本文根据企业资产负债表的信息间接推算,具体而言,企业投资等于期末固定资产原值减去期初固定资产原值再利用期初的总资产进行标准化处理。负债率则用企业负债除企业总资产来代表。对于企业层面的其他控制变量中,利用主营业务收入增长率来度量企业的增长率,用企业总资产的对数值来代表企业规模,用观测年份减去开业年份度量企业年龄。最后值得注意的是,由于中国工业企业数据库在2004年后才陆续公开现金流量表,所以本文利用资产负债表来间接推算企业的现金流,具体而言,企业现金流等于企业流动资产减去应收账款减去存货后再利用期初的总资产进行标准化。

借鉴唐飞鹏的处理方式[25],本文将地级市实际税率定义为地级市增值税、营业税与企业所得税3个主体税种之和与地级市第二、三产业增加值的比重③。同样本文将税收竞争定义为本地实际税率与其他地级市实际税率的交互项,用来捕捉地级市政府间的策略互动行为④。

为了消除价格因素的干扰,本文将所有企业层面数据用相应的工业品出厂价格指数进行平减,转换为以1999年为不变价的实际指标。而宏观层面的数据则依据地级市所在省份的GDP平减指数,转换为以1999年为不变价的实际值。另外为了避免可能存在的异常值现象,本文对相应的变量在1%和99%分位数上进行去尾处理。最后根据本文推算得出的企业投资数据,删去缺失投资数据的企业样本,另外本文容许企业具有一定的生长周期,因此保留具有连续3年经营记录的企业。根据上述处理,最终本文得到样本为时间跨度2000~2007年覆盖280个地级市共674308个企业样本数据⑤。主要变量的描述性统计结果如表1所示。

表1 主要变量描述性统计

五、实证研究

(一)基准回归结果

表2和表3分别给出了基于全样本数据的回归结果,其中表2的被解释变量是企业投资,表3的被解释变量是企业负债率。在表2中,第1列只是控制了固定效应,没有添加任何层面的控制变量,相应的第2和第3列分别控制住企业层面控制变量以及城市层面控制变量。最后一列则在第3列的基础上添加了企业的个体固定效应,控制企业个体固定效应后,方程拟合度得到显著提升。由表2可以看到,本地实际税率对企业投资产生负向影响,说明本地实际税率越高,越会挤出企业投资,而本地实际税率与其他城市实际税率的交互项,也即税收竞争对企业投资则产生了显著的正向促进作用,在控制所有的变量后,依然在10%的显著性水平上显著,最后一列结果显著,税收竞争提高1%,会显著促进企业投资6.5%,验证了前文构建模型的结论。企业层面的控制变量也符合预期,其中企业规模越大和成立年限越久则企业投资动机越低,而企业主营业务增长率越高,现金流越大则会明显促进企业投资。

表2 税收竞争对企业投资的影响:基准回归结果

注:(1)***、**、*代表在1%、5%以及10%的置信水平上显著;(2)括号内为聚类到(cluster)城市层面上的标准误。下表同。

同样,表3中,第1列只是控制了固定效应,没有添加任何层面的控制变量,相应的第2和第3列分别控制住企业层面控制变量以及城市层面控制变量。最后一列则在第3列的基础上添加了企业的个体固定效应,而控制企业个体固定效应后,方程拟合度得到显著提升。由表3可看出,本地实际税率对企业负债率有正向影响,但在统计上并不显著,而税收竞争则会显著地降低企业的负债率。由表3最后一列可知,如果税收竞争增加1%,那么会在5%的显著性水平上降低企业负债率8%,验证了前文理论模型的结论。企业层面控制变量也基本符合预期,其中企业主营业务增长率和现金流会降低企业的负债率,而企业规模和开业年限则会显著增加企业的负债率。

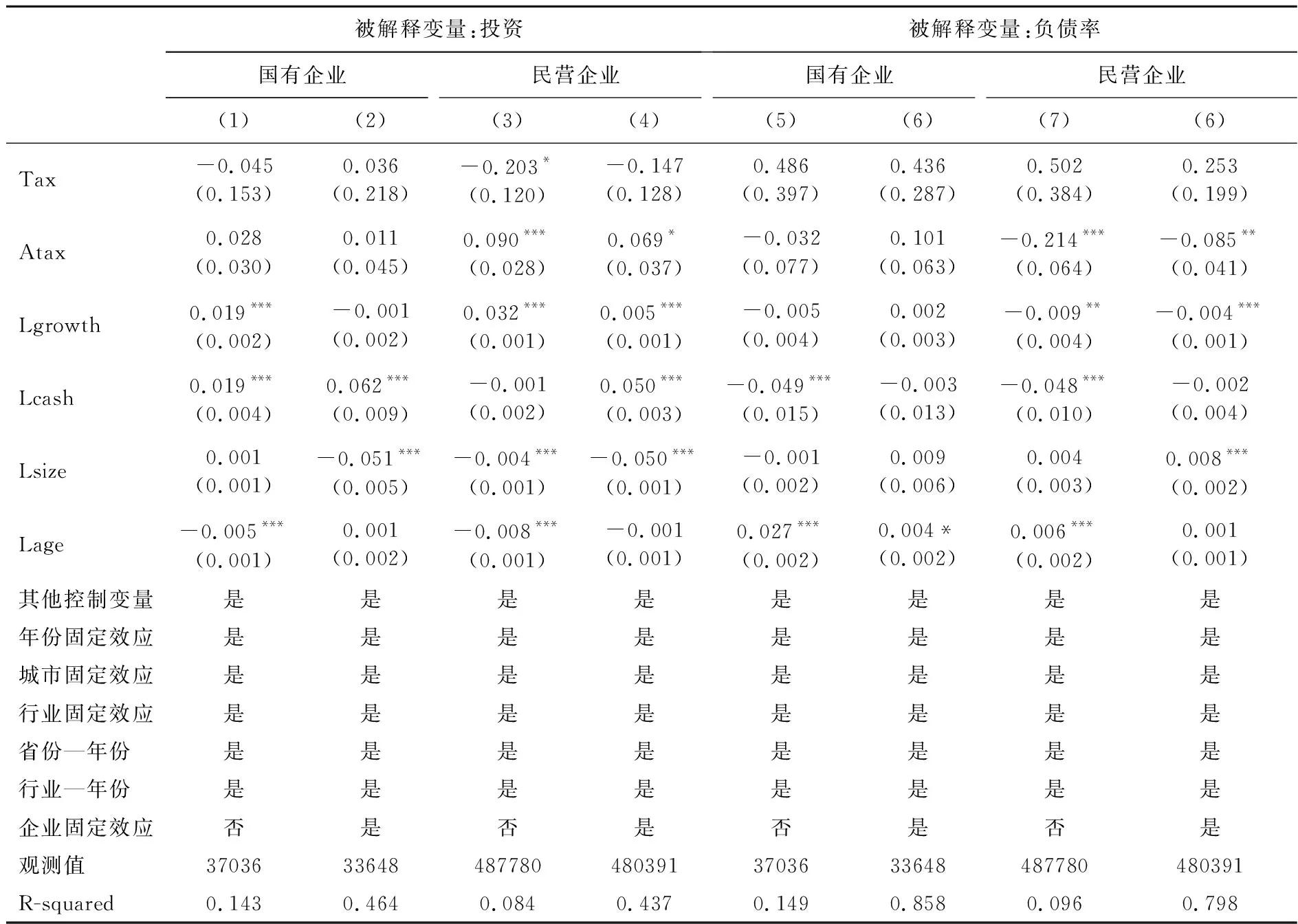

(二)税收竞争对不同所有权性质企业投融资行为的影响

由于不同所有权性质企业在资源获取、决策目标方向有着明显的区别,因而本文进行了企业所有权性质异质性分析,具体结果如表4所示。

表3 税收竞争对企业负债率的影响:基准回归结果

表4 税收竞争对企业投融资行为的影响:基于企业异质性的角度

在表4中,前4列被解释变量为企业投资,其中第(1)和(3)列没有控制企业个体效应,而第(2)和(4)列控制了企业个体效应。由表4可知,税收竞争可以显著促进民营企业投资,但对国有企业的促进作用并不明显。相比民营企业,由于国有企业规模较大且多为支柱型产业,因而对实际税率的弹性系数较小,反映在实证结果中,国有企业对于税率变化的敏感性要低于非国有企业。同样可以看出,在表4的后4列中,税收竞争对企业的债务率的影响和前4列情况类似,税收竞争可以显著降低民营企业的负债率,但是对国有企业没有显著影响。其余企业层面控制变量的影响系数和基准回归类似,就不一一赘述。

(三)稳健性检验

1.改变空间权重矩阵。在基准回归中,关于空间权重矩阵的选择是基于地级市之间的地理位置而选择的0或1的二阶权重矩阵。也有学者指出,对于地方政府而言,他们往往是盯住与其经济发展状况类似的其他地方政府,所以基于地理位置的空间权重会忽视掉这一影响因素而导致估计出现偏误。因此在稳健性检验中,本文首先改变空间权重矩阵。采用经济特征的空间权重矩阵,具体而言,与本地级市经济发展水平相似的地级市政府被赋予较大的权重,经济发展水平用样本期内的人均实际GDP的平均值来替代。由于在计算空间权重矩阵时2000年和2001年计算出的权重矩阵缺失值较多,因此将样本期间改为2002~2007年,变化空间权重矩阵后的回归结果如表5所示。

表5中前3列被解释变量为投资,分别对应全样本、国有企业和民营企业,后3列被解释变量为企业负债率,分别对应全样本、国有企业和民营企业。表5中所有模型都控制了全部控制变量以及各种固定效应。由表5可以看到,变化空间权重矩阵后,税收竞争对企业投资依旧具有显著的促进作用,并且这一效应在国有企业中并不显著。而对于企业负债率而言,税收竞争会降低企业的负债率,但是这一效果在统计上并不显著。综合来看,变化空间权重矩阵对前文基准回归影响不大。

2.改变税收竞争度量。借鉴大部分文献做法,本文构造出地级市政府间的税收竞争指标,具体而言:

(7)

式(7)中,分子为第i市所在j省在第t年的实际税率,分母为第i市在第t年的实际税率。该比值越大说明第i市的实际税负水平越低,政府参与税收竞争程度就越高。改变税收竞争度量后的实证结果如表6所示。

表6 税收竞争对企业投融资行为的影响:改变税收竞争指标

表6中,前3列被解释变量为企业投资,后3列被解释变量为企业负债率。两组样本分别对照于全样本、国有企业和民营企业。由表6可知,改变税收竞争指标对前文基准回归影响不大。具体而言,税收竞争会显著促进企业投资,且这种效应在国有企业中并不明显。而税收竞争会降低企业负债率,但是该效应在统计上并不显著。其余控制变量变化方向与前文类似。

3.系统GMM回归。企业投融资行为在一定程度上具有惯性,即上一年的投融资决策会影响当年。因此本文同样考虑企业投融资的动态影响,具体而言,本文分别在回归中将被解释变量的一阶滞后放入方程右边,由于被解释变量的滞后项的加入不可避免地出现了内生性问题,因而,本文利用系统GMM的方法进行估计,回归结果如表7所示。

表7前3列被解释变量为企业投资,后3列为企业负债率。由实证结果来看,被解释变量的滞后1期均显著为正,这说明企业进行投融资决策时的确会考虑上期的投融资行为。但是考虑到这种动态影响后对前文的基准回归并未产生太大影响,具体而言,税收竞争依然会促进企业投资,这种效应在国有企业中并不显著。而税收竞争对企业负债率的影响也与基准回归吻合,税收竞争会显著降低企业的负债率,但是对国有企业的影响并不显著。

表7 税收竞争对企业投融资行为的影响:系统GMM回归

六、结论和政策建议

本文利用中国工业企业数据库中的制造业企业数据和地级市层面数据进行实证分析,实证结果显示,随着税收竞争每增加1%,会显著促进企业投资6.5%,降低企业负债率8%。进一步通过异质性检验可知,税收竞争对企业行为的显著性影响仅存在非国有企业中,在国有企业样本中,该影响并不显著,该结论也能通过相关的稳健性检验。

由本文衍生出的政策意义非常明显。作为吸引流动性要素的主要手段,税收竞争不仅能够激发企业加大投资,而且还能降低企业的杠杆率和企业经营风险。但是也需要注意防范地方政府之间出现恶性税收竞争,导致产业结构失衡和产能过剩现象。下一步改革需要重点规范地方政府间税收竞争行为,发挥市场配置资源作用,防止出现恶性税收竞争。另外,根据本文实证研究结果,税收竞争对企业投融资行为的作用仅对非国有企业显著,对于国有企业而言,其投资决策对税负的弹性较低,说明国有企业对市场的反应程度要低于非国有企业,因此需要进一步深化国有企业改革,加快国有企业的市场化进程。

(感谢浙江财经大学现代公共经济学研究中心对本文的资助)

注释:

②基准回归选择了固定效应方法,原因在于固定效应容许非观测效应与解释变量任意相关,而随机效应则不然,因此随机效应要求的条件也更为严格。对使用总量数据的政策分析而言,固定效应几乎总比随机效应更令人信服(Wooldridge, 2018)。

③选取与企业相关的3个税种,可以较好地反应企业负担的税负。未选取第一产业增加值可以在一定程度上降低城市由于产业结构造成的税负差异。

④在后文稳健性检验部分,我们也尝试不同的定义方式来度量税收竞争。

⑤主营业务增长率需要利用二阶滞后,因此最终得到的样本区间是2000~2007年。