基于因子分析法的我国农业上市公司财务绩效评价

2019-07-17闫子薇朱家明

吴 媚,闫子薇,朱家明

中国是一个人口大国,农业是我国国民经济发展的基础,具有无法替代的战略地位。农业上市公司作为农业的突出代表,在我国农业产业化道路中发挥着重要的作用[1]。近年来,我国农业发展迅猛,但与其他行业相比,仍有差距。因此,对农业上市公司进行合理有效的财务绩效评价,帮助其了解生产经营中存在的问题,寻找自身差距、挖掘自身潜力、提高公司管理水平,从而达到提高农业上市公司整体实力的目的[2]。

当前,国内外学者对于农业上市公司的绩效评价进行研究,主要方法可以有单指标法、多指标法、综合指标法。杨军芳等[1]运用熵权法对2006-2008年的农业上市公司的经营绩效进行评价;吉生保等[2]运用SORM-BCC超效率模型对2002-2009年的39家农业上市公司的经营绩效进行分析;陈玲等[3]运用因子分析法得出农业上市公司的经营绩效呈“两头小,中间大”的橄榄型分布的结论;曾雄旺等[4]基于企业财务绩效评价的基本框架和指标体系,从偿债能力、营运能力、盈利能力、发展能力和综合能力评价农业产业化龙头企业绩效;艾雪[5]对2009-2014年A股市场23家农业上市公司的经营绩效进行分析;鞠京霞[6]运用哈佛分析框架对北大荒农业进行分析,分别从战略、会计、财务、前景几个角度提出了相关的建议;黎东升等[7]将突变级数法与因子分析法相结合,通过对我国60家农业类上市公司进行综合评价和排名,对农业竞争力的“瓶颈”做出了详细分析。

1 评价指标体系的构建

通过查阅大量文献,结合行业发展报告以及上市公司年报,剔除ST和数据不全的公司的指标,从盈利能力、营运能力、成长能力和偿债能力四个方面选取净资产收益率(x1)、净利率(x2)、毛利率(x3)、存货周转率(x4)、流动资产周转率(x5)、净资产周转率(x6)、总资产周转率(x7)、流动比率(x8)、速动比率(x9)、股东权益比率(x10)十个指标构建农业上市公司指标评价体系。如图1。

图1 我国农业上市公司经营绩效指标评价体系

2 实证分析

2.1 数据来源

通过东方财富网、新浪财经等网站手动搜集整理数据,选取2017年年报数据,剔除ST公司和信息不完善的公司,最终选择了深沪两市共40家农业上市公司,运用SPSS22.0进行因子分析,对这些上市公司进行排序,得出了这些上市公司的总排序。

2.2 对40家公司的10个指标进行因子分析

2.2.1 适用性检验 根据所建立的上市公司绩效评价指标体系,通过SPSS22.0软件将表1中绩效评价的指标数据进行主成分分析。在进行分析之前,需要先检验样本数据是否适合使用因子分析,本文进行了KMO与Bartlett球度实用性检验,结果如下表所示。

表1 KMO 和 Bartlett 的检验

根据表1可得出KMO=0.577>0.5,表明适合进行因子分析,Bartlett 球度实用性检验的 sig 值为0.000 < 0.05,说明数据来自正态分布的总体,因此样本数据适合进一步分析。

2.2.2 因子提取 通过主成分分析法来提取主因子,进行总方差解释分析,由表2可以看出,可从10个指标中提取4个初始特征值大于1 的主因子,前4个特征值分别为3.894、2.01、1.418、1.044,提取的4个主因子的累计方差贡献率达到83.654%,涵盖了大部分评价指标的信息,能够反映所选择40家公司的综合能力。

表2 解释的总方差

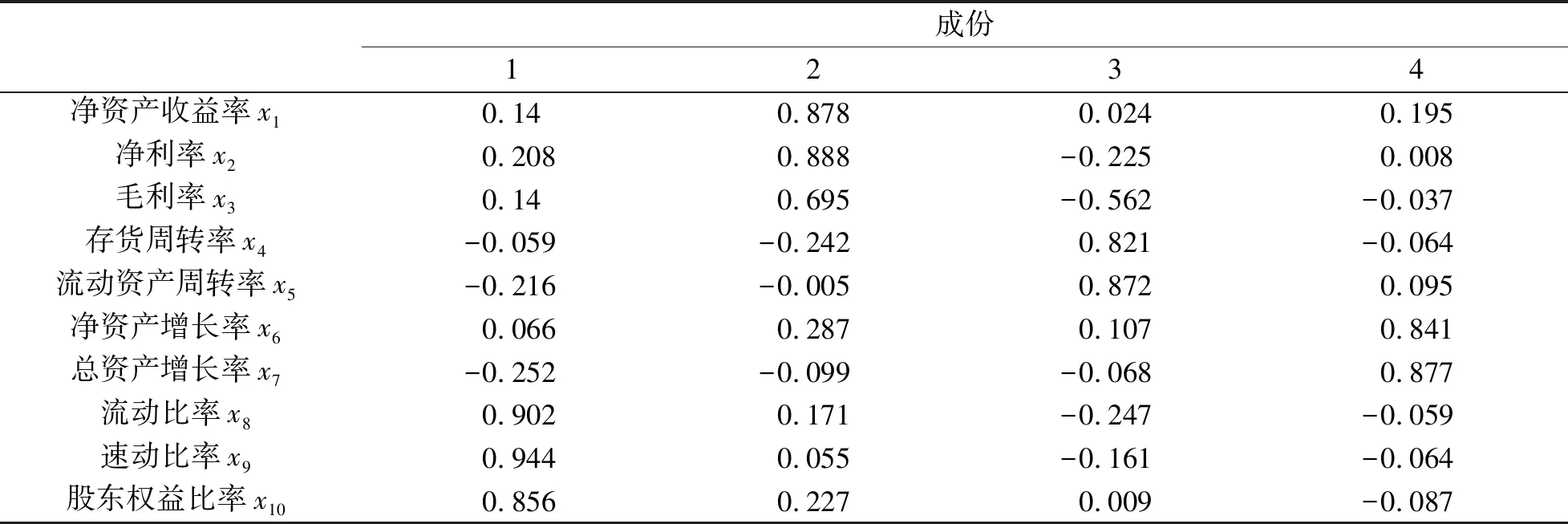

2.2.3 建立因子载荷矩阵 运用方差最大值法进行因子载荷阵正交旋转,旋转的成分矩阵结果见表3,根据表3 可知,公共因子F1在x8、x9、x10上具有较大的载荷,公共因子F2在x1、x2、x3上载荷值较大,公共

表3 旋转成分矩阵

因子F3在x6、x7上具有较大的载荷系数,公共因子F4在x4、x5上具有较大的载荷系数。具体分析可知,公共因子F1包含的是偿债比率的指标,因此可以将该因子命名为“偿债因子”,公共因子F2均反映的是盈利能力的指标,故可以表示为“盈利因子”。公共因子F3反映的是公司成长能力的指标,故可以表示为“成长因子”,公共因子F4反映的是公司营运能力的指标,故可以表示为“营运因子”。

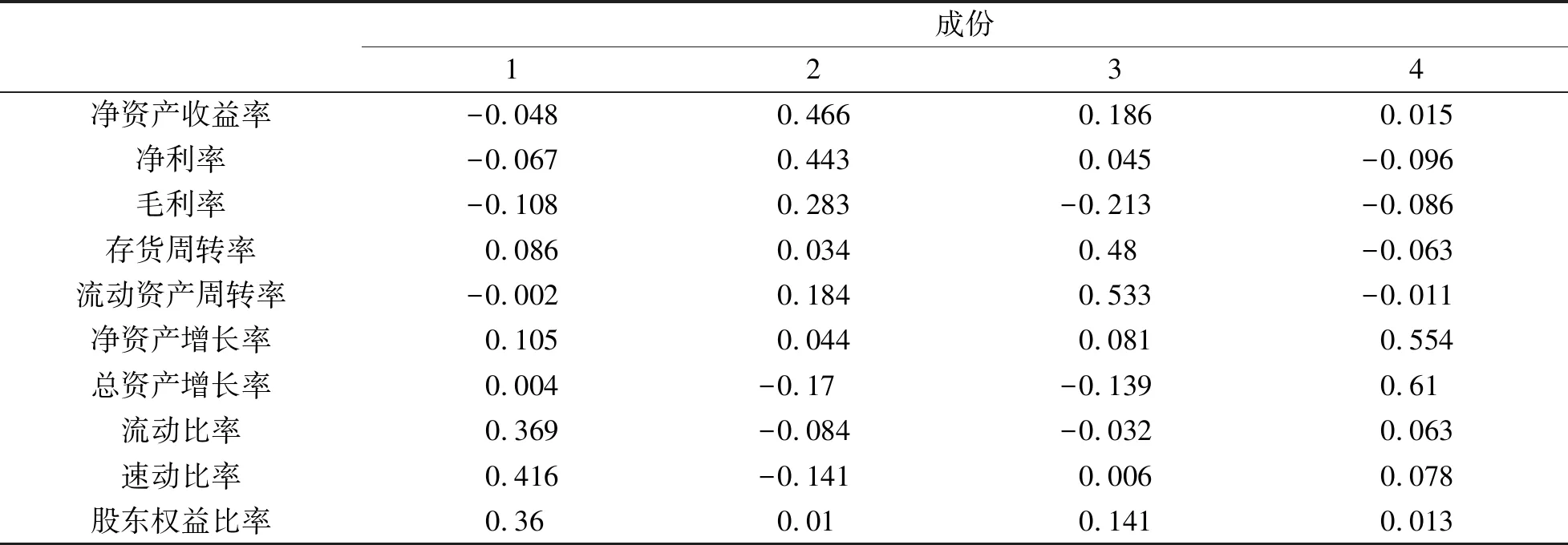

2.2.4 计算因子得分 本文采用回归法来估计因子得分系数,并得出得分系数矩阵,可知因子得分函数如表4所示。

表4 成分得分系数矩阵

F1=-0.048x1-0.067x2-0.108x3+0.086x4-0.002x5+0.105x6+0.004x7+0.369x8+0.416x9+0.36x10

F2=0.466x1+0.443x2+0.283x3+0.034x4+0.184x5+0.044x6-0.17x7-0.084x8-0.141x9+0.01x10

F3=0.186x1+0.045x2-0.213x3+0.48x4+0.533x5+0.081x6-0.139x7-0.032x8+0.006x9+0.141x10

F4=0.015x1-0.096x2-0.086x3-0.063x4-0.011x5+0.554x6+0.61x7+0.063x8+0.078x9+0.013x10

把4个主因子相应的方差贡献率为权重,加权求和得出上市公司综合绩效能力评价模型为:

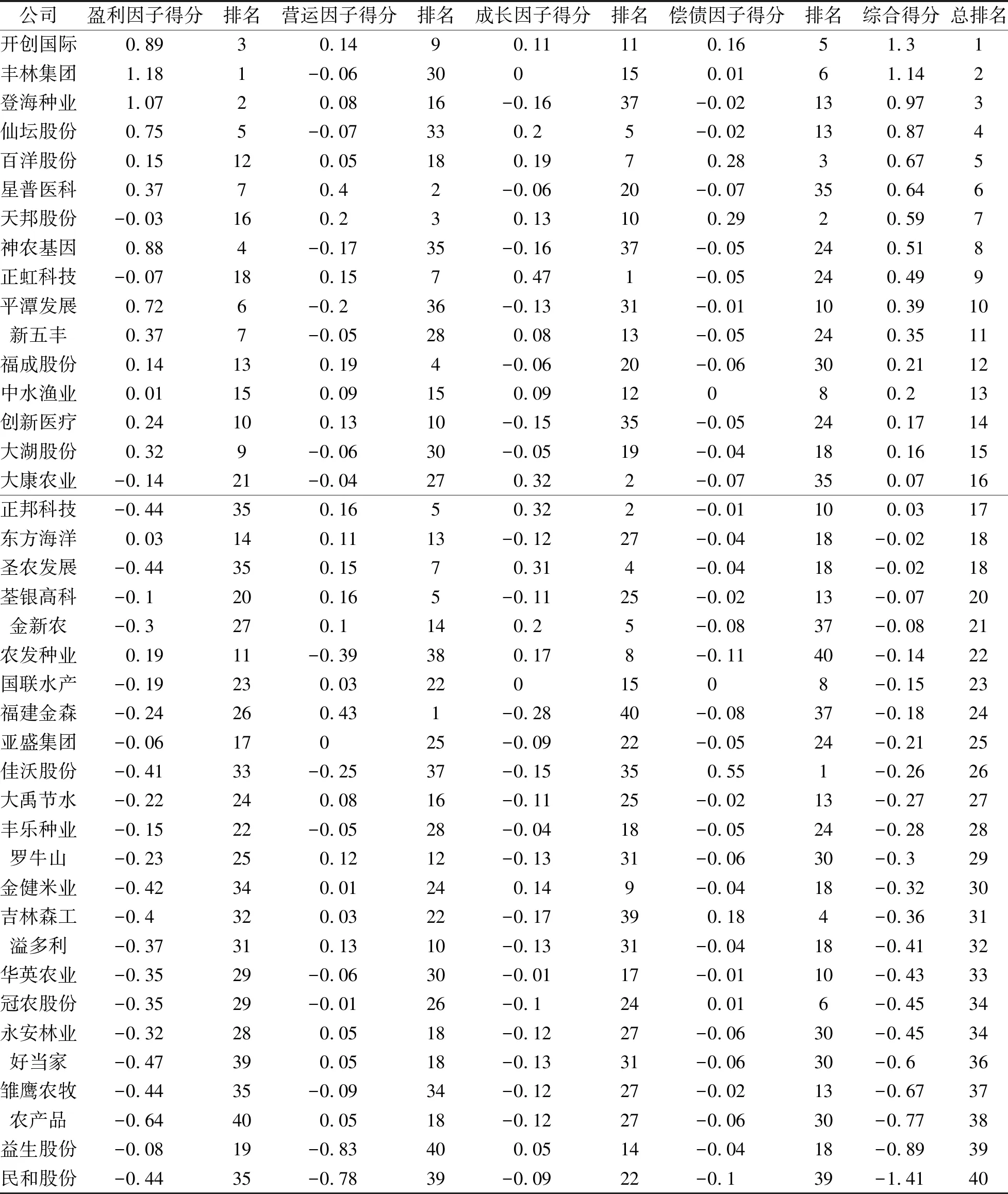

将所选取的上市公司的各个指标值代入因子得分模型和综合能力评价模型,可以得到各个因子以及综合能力评价的得分和排名情况,如表5所示。

表5 公司得分和综合能力表

2.2.5 结果分析 从盈利因子分析,排名靠前的有星普医科、福建金森、中水渔业、登海种业、东方海洋,分别为1.897、1.264、1.217、1.127、1.055,均相差不大,有16家公司的盈利因子为负值,最小为-8.013,盈利因子对综合排名的贡献较大,需要引起关注。因此,提高农业上市公司的综合绩效,保持较高水平的盈利能力是关键的一步。农业类企业的发展需要重视科技的投入,科技是第一生产力。要对国内外先进的技术进行了解并且密切关注行业科技创新,紧跟时代步伐,利用科学技术提高农业生产的效率,提高盈利水平。农业作为我国基础性行业,国家在政策上往往会予以倾斜,这对农业企业来说是一个机会,了解国家政策的发展方向,合理利用优惠政策,获得最大收益[8]。

从营运因子分析,福建金森的营运因子最为突出,但在其他各项得分均不太理想,导致综合排名比较靠后;综合排名前十的农业上市公司有四家的营运因子为负。究其原因有农业企业的单位产品的利润通常都比较小,大部分属于薄利多销型,需要保持一定的存货量,导致行业的存货周转率相对偏低。关注农业行业的营运能力有利于行业整体的发展和提升,营运能力反映的是一个企业的运作管理能力,可以通过提高生产经营效率和资金使用效率,加强对企业的存货和营运资金要的控制,改善企业的营运能力[9]。

从成长因子分析,40家农业上市公司中有23家公司的成长因子为负,一半以上的农业企业成长因子表现不佳,从而综合排名也相对靠后。成长因子要求企业在保持自身盈利和营运能力的同时,能够可持续发展,不能仅为眼前的利益驱动。农业企业应当强化竞争意识,制定最适宜的可持续发展的长期财务战略,管理人员应当做好内部资金的管理工作,高效利用资金和企业资源,结合农业行业特点,将自身的优势发挥到最大化,从整体上提高企业的发展能力。

从偿债因子分析,佳沃股份的偿债能力最强,资产流动性较高;农发种业的偿债因子之外的指标约处于中上水平,由于偿债能力不佳,其总排名比较靠后。由四项因子方差贡献率可知,偿债因子对于综合排名的影响最大,偿债比率应当引起企业管理人员的足够重视,加强现金流的管理,同时加强对管理费用、生产成本和现金回流的有效控制,保证企业资金链的连续性,提高应收账款的周转率,加速流动资金的回收速度,保证资金稳定的流动水平[10]。

3 结论与建议

从总排名来看,开创国际、丰林集团、登海种业、仙坛股份等比较靠前,通过分析其组成的四项因子,可以看出这些企业均存在表现突出的指标,但大部分企业也存在着一项较为薄弱的指标[11]。如丰林集团的营运因子、登海种业的成长因子等,这些均是限制其进一步发展的重要因素。因此,企业要实现更好的财务绩效水平,必须均衡发展,各方面都要进行改革,尤其对于有单个指标特别靠后的企业,优化企业的产业链结构、资本结构,提高企业的管理水平,提高资产的流动性,这样企业才能在市场不断的有新的进入者的情况下保持自身竞争优势,从而达到行业均值以上水平。

3.1 提高企业运营效率,加强现金流的管理

农业类企业的利润率大多较低,此时,通过管理组织方式以及科学技术方面的投入来减小成本就显得尤为必要,形成企业的竞争优势。同时,要优化资本结构,保持适度负债,一旦资本流动出现问题,企业的正常的生产经营将很难持续[12]。目前,农业类财务造假事件的频发极大的影响了的信赖,股权融资方式受到了一定的冲击,努力发挥企业财务杠杆的作用,是企业可持续发展的一个重要保障。

3.2 树立可持续发展观念,建立长期战略指引

企业要有长期的目标及规划,切不可急功近利。管理人员应当制定合理的、适合企业发展的长期战略,加强内部资源的管理,将自身优势最大化,以企业的长期战略目标为指引,不断改进制度和措施,提高企业整体的竞争优势,开拓市场,提高自身竞争力,继而实现企业的稳健发展。

3.3 加大农业科技投入,带动农业发展

农业技术的创新能够为农业的高效化生产提供基础,科技的投入有助于农业经营绩效的整体提高。农业类上市公司应当加大对于科技创新方面的投入,重视科技创新人才队伍的建设,开发科技含量更高的农产品,提高农业投资报酬率,优化农业产品结构,对农产品进行深加工、精加工,提升农产品的整体价值,以获得更高的报酬率[13]。

3.4 重视薄弱能力,实现均衡发展

实证分析的结果表明,一些农业上市公司的经营业绩发展并不均衡,有较为薄弱的能力限制了公司综合经营绩效的提高。因此,中国农业上市公司必须在发展的同时侧重薄弱部分子能力的提高,以实现综合水平的上升。同时,政府可以就农业的子行业的能力进行分析,寻找行业发展的薄弱之处,通过国家政策的制定,给予一定优惠,创造更好的有助于农业发展的外部环境,从外力上推动农业快速健康的发展。