融资生死线 地产股分化加速

2019-07-06赵康杰

赵康杰

最近部分房企发行的海外债利率持续超过10%,给公司的未来蒙上阴影。不过,有职业投资人向《红周刊》记者表示,当前融资成本较高,但能融到资就是胜利,借不到钱才是致命的。报告显示,在今年5月,AAA评级的房企加权平均发行利率与AA评级房企之间就有近两个百分点的差距。实际上,一个点的融资成本就决定了十几亿甚至几十亿的利润空间,乃至一家公司的生死。

房企的融资能力从来没像现在这样如此重要,有职业投资人表示,拿地能力、融资能力、去化能力和长期品牌力是衡量地产股的核心指标。“从融资能力来看,房地产行业走在强者恒强的逻辑当中。”

地产分化深度演绎中

截至7月5日,A股有16家上市房企发布中报业绩预告,包括亚太实业、莱茵体育等6家公司或将亏损。据记者了解,以上这些房企均不在房企百强之列,部分公司也不是“纯正”的房企。

亚太实业在2014年明确向医药行业跨界转型,但至今还在“转型中”。不只亚太实业,莱茵体育和华丽家族也在转型大旗下一步步走向亏损。

这些中小房企的现状,有2016年以来长达3年的房地产调控的“功劳”,也是国内房地产企业竞争优势向大型房企倾斜的一个结果。根据克而瑞数据,今年上半年Top3房企权益金额集中度达10.5%,同比提升0.8個百分点,Top4-10、Top11-20、Top21-30各梯队房企权益金额集中度较去年也均有一定幅度的提升。但30强之后的房企权益金额的集中度出现一定回落(见表1)。

表1 2019年上半年各梯队房企销售权益金额集中度

从行业Top3“碧万恒”来看,高呼“活下去”的万科保持着业绩的稳定增长;碧桂园今年上半年实现销售额3920亿元,同比出现5.24%的微降;恒大基本保持在去年3000亿元的门槛附近。

《红周刊》记者通过梳理发现,在A股和H股市值超过1000亿元以上的房企中,今年上半年销售额增速超过30%的房企有中国海外发展、华润置地、招商蛇口,个别房企销售额增速下滑22%。在市值不超过1000亿元的二三线房企中,上半年销售额增速超过30%的房企有8家,销售额增速下滑幅度超过20%的房企有两家(见表2、表3)。

表2 2019年上半年部分千亿市值房企销售额增速

表3 2019年上半年部分千亿以下市值房企销售额增速

在房地产行业观察者西峯看来,从去年宣布“提质控速”以来,地产龙头的业绩增速的趋缓其实是可以预料的。他对《红周刊》记者表示,过去几年,大量房企进军三、四线市场,房企的整体销售也保持着较高水平,但也正是由于高基数,影响了当前销售增速。

融资天平偏向龙头房企

地产股投资达人释老毛认为,房企的发展不均,是多重因素导致的。这些因素中首推融资,目前除了银行贷款之外,房地产发债、ABS、信托融资其实都在收紧,“接下来的融资状况很可能也将是结构性的,即宏观松、地产紧”。

今年以来,房企在国内和海外市场的发债利率均呈上升趋势,其中,房企今年发行的海外债平均利率比2018年提升1.1个百分点至8.8%。资料显示,2018年最高利率为正荣地产发行的12.5%的海外债;2019年最高利率为当代置业发行的15.5%的海外债。中国恒大、融信中国、佳兆业等上市房企也分别发行了超过10%利率的海外债。

调控在持续、融资在收紧,但对手握信贷资源的优质房企来说或许还不必太担心。此前有房地产业内人士预计,50强房企将在未来3年内瓜分82%的银行开发贷款,百强之外的房企已经不在银行贷款名单,50强房企将成为银行放贷的“新门槛”。平安证券房地产行业研究团队通过计算“招保万金”及华侨城有息负债增量情况后也发现,2013-2019年一季度,上述5家房企有息负债增量占A股上市房企比重由13.8%上升至46.2%,信贷资源正逐步向优质房企集中。

《红周刊》记者注意到,2019年5月获得评级机构AAA评级的房企加权平均发行利率为4.47%,AA+房企加权平均发行利率为5.74%,AA房企加权平均发行利率为6.21%——AAA评级和AA评级之间有近两个百分点的差距。在释老毛看来,房地产是高杠杆行业,一个点的融资成本,可能对利润的影响就是十几亿、几十亿。他对记者表示,“房企在高负债之下,一旦现金周转不灵,即便是有巨额土储等资产,也可能处于破产边缘。去年的金融去杠杆让很多房企都面临这样的风险,泰禾集团甚至差点倒闭。”

但在西峯看来,利率一定是和融资期限以及条款挂钩,相较于利率水平,期限和条款对房企的影响相对更大。“对当前的大部分房企来说,首先要考虑的是能不能借到钱,然后再考虑借到钱的期限和条款是怎样的,最后再考虑价格。”西峯对《红周刊》记者指出,价格高低的确会对房企有影响,相比之下,借不到钱才是最致命的。

对于银行来说,对房企放贷对象的要求比以前更严格。有民生银行的内部人士向《红周刊》记者透露,目前民生银行对地产公司的放贷主要就以百强中的一、二线房企为主,在评级方面也“几乎只看AAA评级的房企”。上述人士表示,“多年前,银行还会给房地产企业主体总授信,现在基本都是单一贷款项目授信,严格很多”。

龙头房企享受估值溢价

有相对融资优势的龙头房企,也敢于拿地。今年上半年,碧桂园拿地金额近千亿,万科、融创超600亿元,保利和龙湖也都达到了500亿元,Top10房企新增货值集中度高达43%。“很多企业不仅在信贷资源上,在土地资源的获取上也有垄断优势。”在易居研究院智库中心研究总监严跃进看来,龙头房企从信贷资源到土地储备的优势将使地产行业的分化进一步强化。

这种分化也在二级市场中得到体现。7月以来,A股房地产指数走出四连阳并有拐头向上趋势,万科、保利、金地、华侨城等有业绩保障的房企龙头股价涨幅明显。但若从绝对估值来看,当前地产板块整体PE约为10倍,仅高于银行和钢铁;而从相对估值来看,地产与沪深300板块PE比为0.8倍,为近10年来的最低值。

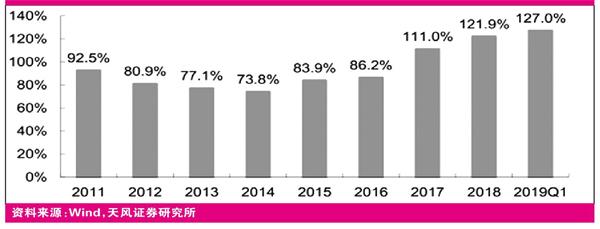

地产股估值处于历史低位,但房地产行业的业绩保障度却创下新高:今年一季度,房地产行业预收款与过去一年营业收入比值达127%,这也意味着2019年行业净利润仍有望保持增长(见附图)。

附图 地产行业业绩保障度创新高

《红周刊》记者梳理发现,大部分一、二线龙头房企账上预收账款为上年全年营业收入的1.5倍以上。金地集团截至一季末,账上预收账款达708.64亿元,为2018年营收的1.39倍,保利地产业绩保障度为1.67倍,中南建设更是达到了2.90倍。

釋老毛一直以来都看好龙头房企的投资价值,例如万科。“激进型公司像融创中国,综合能力也比较强。”释老毛对《红周刊》记者表示,房地产的核心能力有三个:拿地能力、融资能力和去化能力,三项皆优就是一家优秀的房企。

一位不愿具名的地产行业投资人告诉《红周刊》记者,长期品牌力也很重要。“口碑很好,但是销售能力比较弱、负债太高也不行,典型的如绿城;短期指标很好,但是口碑比较一般,从长期来看市场对这样的企业也是有一定的担忧的。”他表示,“中海和金地集团之前是可以做到这一点的,但现在不太行了。融创在局部市场上的盈利能力和口碑做得还可以,但它并不是在全部市场上都有最好的口碑。万科算是在口碑和销售的平衡上做的还不错的企业”。

《红周刊》记者注意到,包括平安证券、东北证券等不少券商看好二线地产龙头的投资机会。他们的理由是这些企业有的估值较低,在行业下行周期能够保持销售增长。“二线龙头可能受益于特殊地区的政策,如大湾区、海南自贸岛、长三角、京津冀一体化等。”释老毛表示,如果公司本身估值极低的话,可能会成为爆发点。“但总体而言,房地产行业强者恒强,市场份额向头部公司集中的趋势是不会变的。”