企业业绩评价研究评述

2019-06-25何延乐

何延乐

[摘要]随着时代的进步,单一的财务评价体系已不能适应新的外部环境的需要,非财务评价体系呼之欲出。一些专家和学者对此做了大量的研究,并提出了理论及方法体系,如德鲁克以改革为核心的观点、霍尔德“四尺度”论、克罗斯和林奇的等级制度等,但在实践中得到广泛应用的主要是斯特思·斯图尔特咨询公司提出的经济增加值(EVA)、卡普兰和诺顿的平衡计分卡及安迪尼利和克里斯亚当斯提出的绩效棱柱法,本文主要对此三种理论进行分析。

[关键词]业绩评价 研究 评述

正文:业绩评价的行为和方法是与人类的生产经营活动相伴产生的。早期的业绩评价,由于生产力水平的限制,不但方法简单、随意,而且缺乏系统性和科学性。真正意义上的业绩评是在人类进入资本主义社会以后,现代公司制出现、两权分离以后产生的。随着社会生产力的不断提高,业绩评价在经济生活中扮演着越来越重要的角色。

1.经济增加值(Economic Value Added,EVA)

随着资本市场的发展,股东对企业未来价值的创造能力越来越关注,以财务指标为核心的业绩评价指标难以满足这一要求。1986年,阿尔弗雷德·拉帕波特(Alfred Rappaport)在《创造股东价值》一书中,提出了一个从股东价值角度评价企业业绩的方法,即:股东价值=公司价值-债务,极大地促进了基于股东价值角度的企业业绩评价研究的发展。

1989年,斯特恩·斯图尔特(Stern Stewart)公司提出了经济增加值(Economic Value Added, EVA)指标。EVA以经济利润概念为基础,它表示只有在公司所有经营成本与资本成本被扣除后,股东财富才会产生。运用EVA指标衡量企业业绩的基本思路是:公司的投资者可以自由地将他们投资于公司的资本变现,并将其投资于其他资产。因此,投资者从公司至少應获得其投资的机会成本。这意味着,从经济利润中扣除权益资本的机会成本之后,才是股东从经营活动中得到的增值收益。各公司可以根据EVA的一定百分比或EVA的变动幅度来决定经理人员的年度报酬。其计算公式是:

EVA=税后净利润-权益资本×权益资本成本

税后净利润=权益报酬率×权益成本

由于权益资本成本不易确定,可以用加权平均资本成本来代替它。因此,EVA的计算公式可以写为:

EVA=(权益报酬率-加权平均资本成本)×权益资本

另外需要说明的是:1、税后净利润是经济利润而不是会计利润,它是根据公司的战略、组织结构、业务组合和会计政策调整后结果;2、只要权益报酬率,加权平均资本成本即EVA>0,就增加了股东财富;3、在考核公司部门EVA时,可以用净资产收益率代替权益报酬率,将权益资本改为部门净资产。

但是EVA也有缺陷:(-)EVA仍然注重财务数据,忽视非财务数据,容易导致短期行为,单纯使用EVA指标,无法识别会计报表中隐藏的虚假成分;(二)EVA无法解释企业内在的成长机会;(三)应用过程比较复杂,项目调整具有随意性,不符合成本效益原则。

2.平衡计分卡(Balance Score Card,BSC)

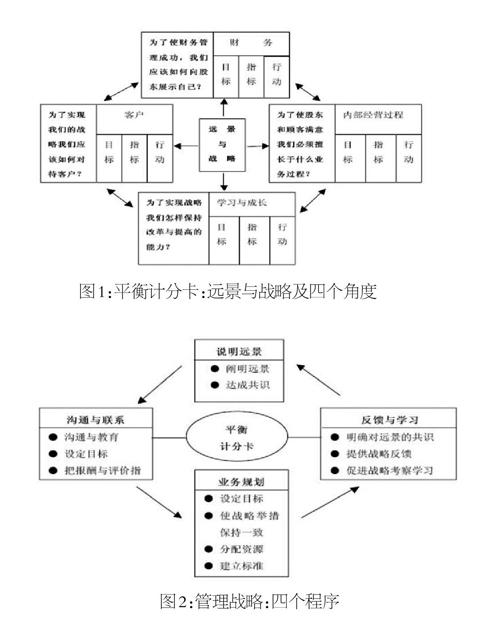

20世纪80年代末,对基于战略管理的业绩评价的研究迅速升温。1992年卡普兰和诺顿推出了平衡计分卡,构建了财务指标与非财务指标相结合的评价指标体系,并在以后的论文中给出了可操作性的实施步骤,使平衡计分卡成为战略管理的有效工具。

1996年,卡普兰和诺顿在《哈佛商业评论》上发表了《把平衡计分卡作为战略管理体系的基石》,该文通过引入四个新的管理程序,把长期战略目标与短期行动联系起来,满足战略管理的需要。这四个程序分别是:说明远景、沟通与联系、业务规划、反馈与学习。如下图所示:

平衡计分卡是过去10年中兴起的最重要的业绩评价方法之一,尽管有诸多益处,但在实施过程中还是产生了不少问题,也很少有企业能够真正地按照平衡计分卡的要求去做,原因除了企业自身存在问题之外,平衡计分卡本身也存在不足之处:

A、平衡计分卡在一定程度上关注了顾客、员工的利益,却忽视了其他利益相关者的利益要求。

B、作为业绩评价系统,平衡计分卡没有系统的指标权重确定方法,也没有涉及经营者报酬计划的配套设计。这使得平衡计分卡和EVA比较起来显得系统性不够强,因而也没有像EVA一样品牌化的产品。

C、平衡计分卡这种自上而下将战略转化为行动的过程使员工只能被动反应,不利于调动他们的积极性、激发他们的创造性。

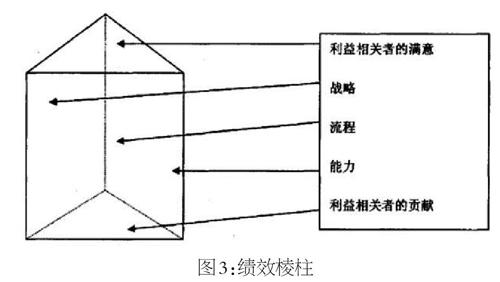

3.基于利益相关者绩效评价体系分析——绩效棱柱

绩效棱柱是由英国的克兰菲而德学院的安迪·尼利和克里斯·亚当斯提出的。绩效棱柱是一个三维框架模型,它把重要利益相关者放在核心位置,用棱柱的五个方面分别代表公司业绩的五个方面:利益相关者的满意、利益相关者的贡献、战略、流程和能力。对公司业绩的评价正是基于这五个方面的满足为前提来进行的。如下图所示:

绩效棱柱可以概括为以下五个特殊问题:(1)利益相关者的满意——谁是公司的主要利益相关者?他们的愿望和要求是什么?(2)利益相关者的贡献一一企业要从利益相关者那里获得么?(3)战略——企业应该采用什么样的战略才能满足其利益相关者的需求,同时也满足企业自己的需求?(4)流程——企业需要什么样的流程才能执行自己制定的战略?(5)能力——企业需要什么样的能力来运作这些流程?正如我们所看到的,这5个方面可以用一种棱柱的形式来表现,反应在棱柱的五个折射面。利益相关者的满意度和他们的贡献是绩效测评的第一个方面,这也是企业战略制定的起点和战略目标实现的依据。

绩效棱柱的创新和不足:对于企业而言,如果希望其能够长期生存和繁荣,将注意力仅仅放在一个或两个利益相关者——股东和顾客身上是不可取的。绩效棱柱除了承袭平衡计分卡重视对企业战略实施过程的考评外,并从利益相关者的满意度和贡献度来考虑目标和战略,以及对于整个经营过程的改进过程,这一点是业绩棱柱对平衡计分卡的突破,也为我们对企业业绩评估提供了一种新的思路。但该模型也有其不足:第一,业绩棱柱没能够进一步分析利益相关者的利益通过什么机制和企业目标及战略相联系,使得利益相关者的分析对于业绩评价的影响还不能落到实处;第二,业绩棱柱体系本身更多的集中于业绩改进而不重视指标设置及与业绩评价其他环节相配合发挥激励作用;第三,在众多利益相关者中没有指出主要的利益相关者,使管理者不能作出权衡,从而造成企业业绩评价混乱,不利于企业价值最大化。