折旧方法对公司盈利的影响

2019-06-24朱蕾朱小静

朱蕾 朱小静

摘 要:自2014年以来,国务院陆续出台了关于固定资产折旧计提的相关文件,2018年财政部和税务总局又联合发布了《关于设备器具扣除有关企业所得税政策》,进一步推广固定资产加速折旧法的使用。通过对固定资产折旧方法进行简单介绍,分析了一汽轿车的折旧变更案例,指出其对盈利的影响,从而给予其他企业一些借鉴和参考。

关键词:固定资产;折旧方法;企业盈利

中图分类号:F275 文献标志码:A 文章编号:1673-291X(2019)08-0032-03

引言

企业是以盈利为目的的经济组织,企业实现盈利的过程除了提高收入、降低成本外,还有一个非常重要的环节,就是折旧的计提。折旧会影响企业方方面面,最终反映在企业的净利润上。而一个企业每期折旧的多少,又主要取决于折旧方法的选择。

国内不少学者对折旧方法的选择进行了研究。有些学者认为,选择加速折旧法计提折旧能够推动企业的技术进步,提高技术更新的速度,给企业和社会带来好处(王棣华,2017)。还有些学者认为,企业可以通过固定资产折旧的计提达到税收筹划的目的(罗炎智,2018)。企业对固定资产采用加速折旧的方法,一方面可以使固定资产投资尽快收回,另一方面也能缩短技术的应用周期,使企业的无形损耗成本降低,从而降低投资风险(熊亚莉,2018)。

本文介绍了固定资产折旧的几种方法,并对特定公司的折旧方法变更进行研究,通过分析各种方法的采用对企业盈利所产生的影响,给其他企业的固定资产折旧方法的选择提供一些参考和建议。

一、固定资产折旧方法介绍

我国企业会计准则规定,固定资产在其使用寿命内,应当按照确定的方法计提折旧进行系统分摊。固定资产折旧的方法主要有四种:年限平均法(直线法)、工作量法、年数总和法、双倍余额递减法,其中,年数总和法和双倍余额递减法被称为加速折旧法。

企业每月负担的折旧费用是由其选用的折旧方法决定的,折旧方法的不同会影响企业各期的成本,折旧计提的多,则成本费用增加、利润减少;折旧计提的少,则成本费用随之减少,从而利润增加。

此外,折旧通过对成本费用的影响也对企业应缴纳的税款起到了调节作用。如果当期折旧提的多,则当期利润减少,应纳税所得额也相应减少;而后期由于折旧计提较少,又会增加利润,从而增加应纳税所得额,企业通过这种方式可以获得延迟纳税的收益。

二、一汽轿车折旧策略

(一)一汽折旧方法的变更

一汽轿车股份有限公司简称“一汽轿车”(FAW Car Co.,Ltd.),成立于1997年6月10日,经国家体改委体改生199755号文件批准设立,同年6月18日在深交所上市,其股票代码为000800。

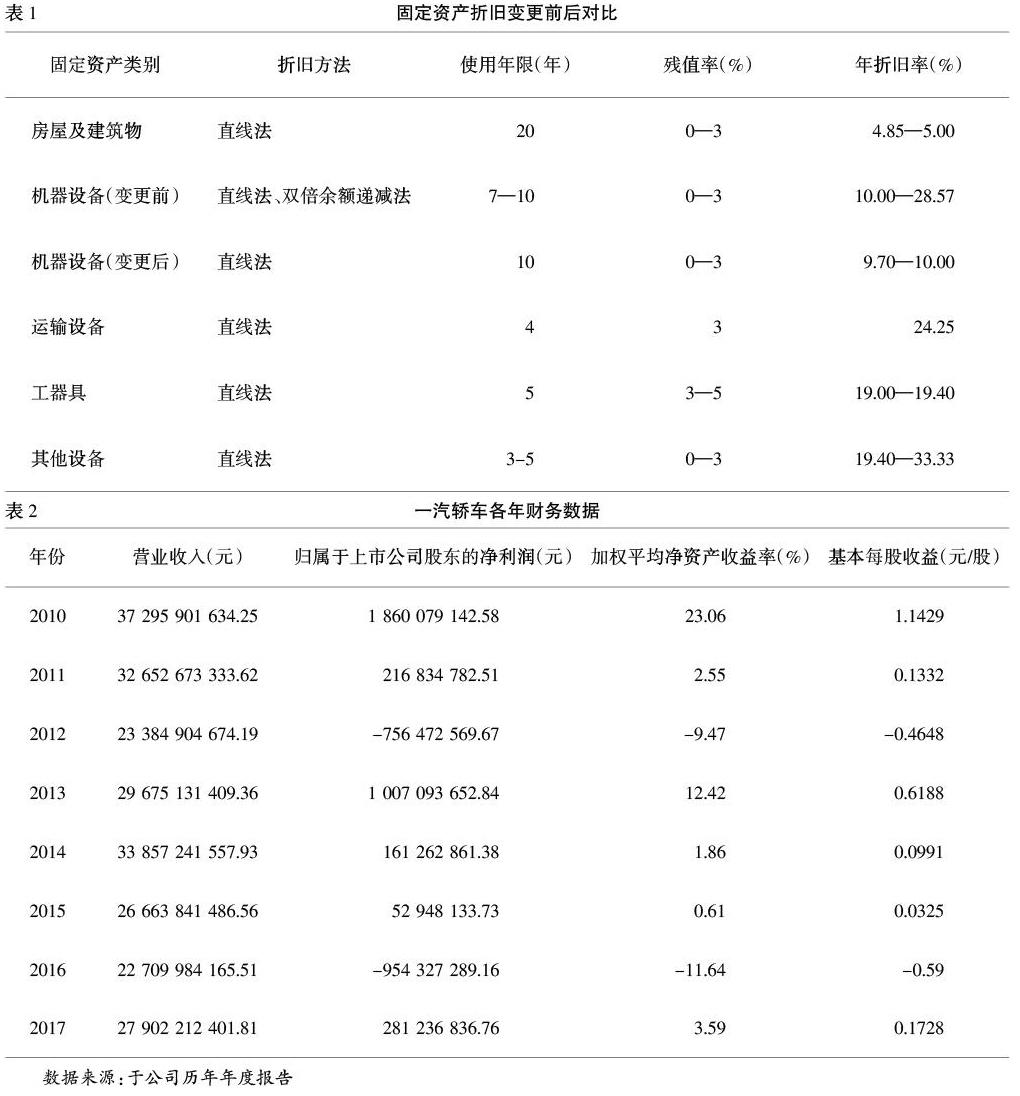

2012年10月30日,一汽公司发布了关于会计估计变更的公告。公告中指出,该公司第六届监事会第二次会议审核了《关于变更固定资产折旧事项的议案》,同意公司本次会计估计变更。12月15日,一汽轿车2012年第三次临时股东大会审议通过了该议案,决定于2013年1月1日起对固定资产的核算标准、使用年限、折旧方法等项目进行调整。

根据该公告,我们可以发现几个明显的变化。

1.变更前后固定资产的核算标准发生变化,将“单位价值超过3 000元”这一标准细分为“单位价值超过3 000元的电算化设备、单位价值超过20 000元的房屋建筑物级办公家具、单位价值超过5 000元的其他资产”,这无疑是对固定资产确认范围的收窄和确认标准的提高。

2.固定资产的折旧年限发生了变化,机器设备的使用年限由7—10年改为10年,年折旧率由10%—28.57%变为9.7%—10%,这使得每年的折旧费用相比以前年度大幅度降低。

3.折旧方法发生变更,机器设备由之前的“双倍余额递减法”(加速折旧法)改为传统的“直线法”。这种调整,使折旧计提转向保守,减少了年折旧费用,扩大了盈利水平。

(二)一汽折旧方法变更对盈利的影响

一汽轿车该次固定资产折旧变更方案的实施,减少了每年的折旧费用,从而使得企业在营业收入增长不多,成本没有太大改变的情况下实现了利润的巨大提升。

由表2我们可以看出,2011—2012年一汽轿车归属于上市公司股东的净利润呈下降趋势,2012年甚至为负数。2011年该净利润为216 834 782.51元,相比上年下降88.24%。2012年,一汽公司实现营业收入 23 384 904 674.19元,同比减少28.38%;实现利润总额-95 876.38万元,同比减少591.21%;归属于上市公司股东净利润-756 472 569.67元,较2011年减少448.87%。而2013年,该公司实现营业收入29 675 131 409.36元,与上年相比只增加了26.90%;但归属于上市公司股东净利润却为1 007 093 652.84元,同比增加233.13%。

图1为该公司各年营业收入状况。从图中我们发现,2013年的营业收入相比上年的确实现了小幅度的增长,但在规模、技术、成本等没有较大改变的状况下,该公司净利润的增长为营业收入增长的8.67倍,其主要原因就是折旧方案的变更。

图2为一汽轿车各年每股收益变动情况。从图中不难看出,折旧方案的变更不仅影响了净利润的多少,同时也对每股收益的變动产生了很大影响。2011年该公司基本每股收益为0.133 2元/股,同比减少88.25%;2012年该公司基本每股收益为-0.464 8元/股,同比减少448.95%。而2013年,该公司扭亏为盈,在实现净利润大幅度增长的同时,其每股收益也增长到0.618 8元/股,较上年增长了233.13%。