企业环境成本控制与评价研究

2019-06-22陈佳怡吴海玲王鑫王泓锦林海娜徐攀

陈佳怡 吴海玲 王鑫 王泓锦 林海娜 徐攀

摘 要:随着国内外环境成本控制理论的发展,越来越多的企业走上了环境成本控制的道路,将环境成本放到产品成本中。但是,由于方法的缺失和系统的不完善,许多企业在环境成本的控制上存在许多问题。文章以景兴纸业股份有限公司为例,分析了该企业在环境成本控制上使用的具体方法、模型、优点和缺点,为其他类似的企业的环境成本控制提供了相应的参考。

关键词:环境成本控制,内部化,环境会计

中图分类号:F275

1.引言

近年来,随着有关环保的政策陆续出台,可持续发展的意识越来越深入人心,越来越多的企业把环境成本加入其产品成本中。企业要获得社会效益,节能减排,降低能耗,建立较好的企业形象以及社会形象,急需践行环境成本控制理论。研究该理论有助于企业管理者更好地作出决策,降低企业的环境风险,有助于企业进行环境绩效考评,从而完善现代企业制度。

但是由于部分制造业企业一味追求经济效益,不注重环境效益和社会效益,导致这些企业所在的地区生态破坏和环境污染十分严重。有的地方PM2.5浓度过高,有的地方水水体富营养化十分严重,有的地方的土地资源滥用,重金属严重超标。上述这一切均表明,企业急需进行环境成本控制的相关研究。

本文的研究对象——浙江省景兴纸业股份有限公司,是一个在环境会计学领域较为成功的例子。本文着重分析了该企业环境成本控制的模型,给其他同类企业的环境成本控制提供了一定的参考,也为环境成本控制理论提供了实际的执行模式,体现了该理论的实际应用价值。

在国内外已有许多环境成本控制领域的研究成果。例如,Cary和Pe. Dee. Black(2000)认为环境成本的关键要素是工作流程和组织架构,在企业中建立较为准确的数据管理系统能够极大地帮助企业进行环境成本控制。Kumara Swamy. M. A(2004)认为要确保财务报告的真实准确性,就必须在财务报告中体现与环境有关的资产和负债等一系列要素。在国内,郑晓青(2011)在企业环境成本控制中引入低碳经济理论,分别从企业内部企业内部如何降低环境风险和企业外部如何加强环境监督两个方面展开,论述了其意义。通过分析当前企业环境成本控制现状,提出了一种在低碳经济的背景条件下有效进行企业环境成本控制的新思路。本文主要结合实际的企业案例分析企业环境成本控理论,为国内已有的理论提供了实践支撑,验证了环境成本控制理论的可操作性、可执行性,为日后理论的进一步完善打了一定的实践基础。

2.景兴纸业环境成本控制方法与模式的选择

2.1环境成本控制的构成

造纸业是一个综合全方位的产业,是我国最具有发展潜力的支柱性产业之一。就目前的情况来看,我国造纸企业利用率极低,发展造纸业,不仅自然资源被大量消耗,还向大气、河流以及土地资源排放了大量的废气、废水和固体污染物。由于造纸行业对环境的特殊影响,造纸行业应该更加重视环境成本的核算方法与控制途径。企业环境成本构成可分为三类:事前环境全预防成本、事中环境成本和事后环境成本。

事前环境全预防成本是指通过使用相应的事前预防措施,减轻污染物及其废物对环境造成的危害的成本,包括员工的培训费用、环保部门的管理费用,环境资源保护项目的研发、开发、建设等费用。

事中环境成本是指企业生产过程中发生的环境成本,包含耗减成本以及恶化成本。耗减成本是指企业生产经营活动中耗用的那部分环境资源的成本;恶化成本是指因企业生产经营恶化而导致企业成本上升的部分。

事后环境成本是指企业处理工业残渣及废弃物的成本,包含恢复成本以及再生成本。恢复成本是指恢复因排污而造成的生态破坏和环境污染所支出的成本;再生成本是指对生产过程中产生的废弃物二次利用所需的成本。

2.2环境成本控制模式

环境成本控制模式分为超前控制模式、实时控制模式和综合控制模式三个大类。每一大类又有其相对应的控制方案。企业可以根据自身企业制造的方法和需要选择契合实际的环境成本控制方法。

2.2.1环境成本超前控制模式

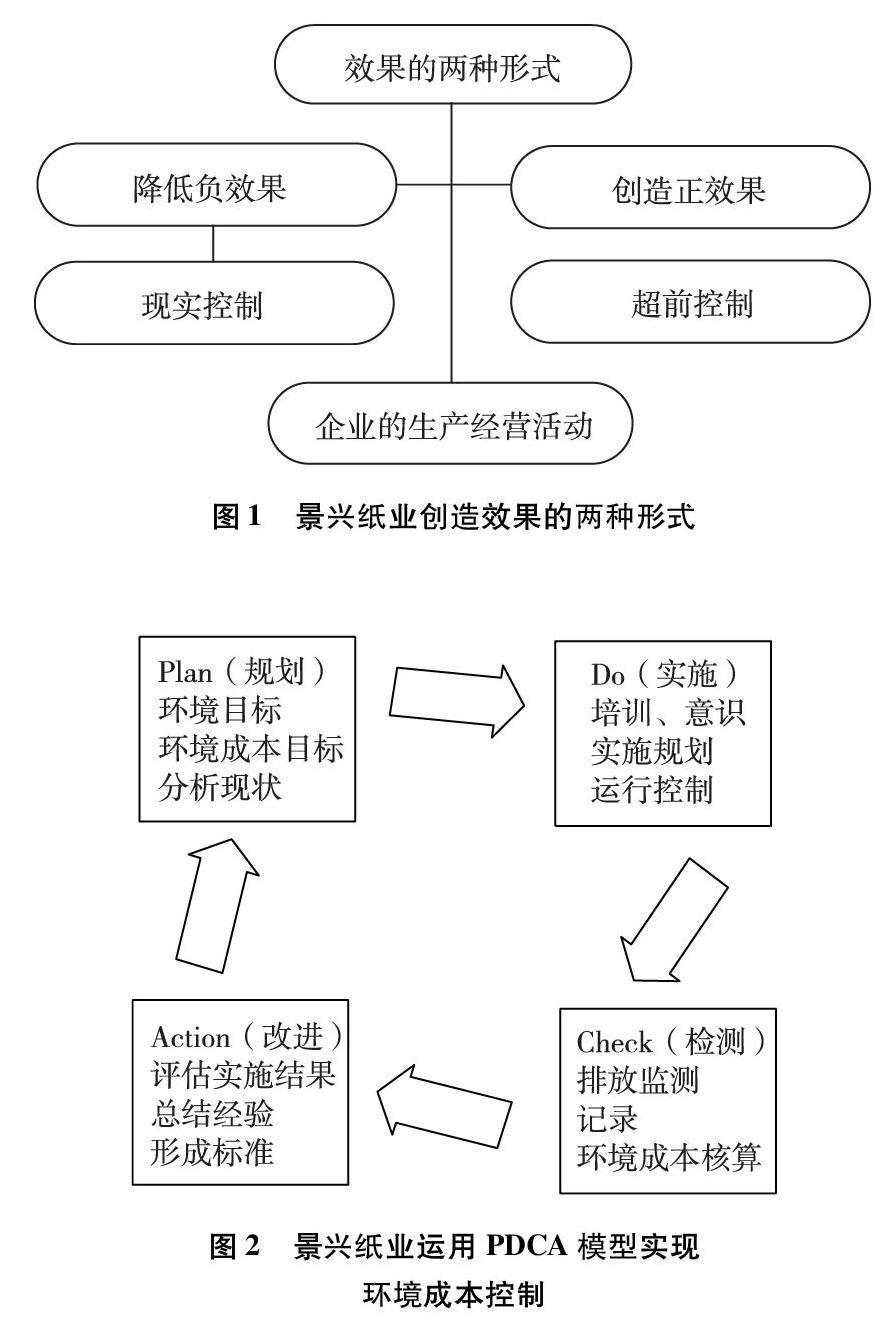

环境成本超前控制模式是一种新兴的主动控制模式,即在环境成本发生前,着力降低污染物的排放,以达到环境效益和经济效益最优化的结果,最大限度地实现正效果,降低负效果。调查发现,在景兴纸业股份有限公司的生产经营活动中,实现效果有两种形式:一是降低负效果,二是创造正效果。降低负效果需要通过现实控制来实现,创造正效果则需要通过超前控制来实现。下图为景兴纸业创造效果两种形式的示意图:

2.2.2环境成本实时控制模式

实施控制模式是在超前控制模式的前提下,利用现代网络信息技术和控制方法,实施新的产品设计方案,并实时监控实施过程中可能产生的各项偏差,及时发现和解决异常情况,迅速做出反应。实时模式包含了三类环境成本控制方法,分别有:环境成本控制的PDCA模型、基于ABC企业环境成本控制和环境成本控制的持續改进框架体系。以下是景兴纸业运用PDCA模型实现环境成本控制的示意图:

2.2.3综合控制模式

综合控制模式是除环境成本超前控制、实时控制之外的环境成本控制方法,是综合了超前、实时等多重控制方法的一种不完全控制体系。据研究发现,景兴纸业股份有限公司在采用上述两种模式的同时,还采用了综合模式来实现环境成本控制。该企业环境成本综合控制的方法主要包括:产品和部门构建统一环境成本控制中心、环境因子专门化成本控制、环境成本全局控制。

2.3景兴纸业环境成本控制方法的优缺点

2.3.1优点

环境风险有所降低。实行科学、有效、合理的环境成本控制,可以反映企业在取得经济效益的同时,对环境保护的重视以及对治理已经产生或者即将产生的环境污染的投入力度之大,进而降低企业的环境风险,降低环境成本,并提高社会效益。

景兴纸业成本控制系統有所完善。环境成本管理能进一步完善企业的成本管理系统,从而使企业成本管理、成本信息日趋全面化。

决策的质量有所提高。实行科学、有效、合理的环境成本控制以及管理,会有利于企业做出更正确合理的决策,提高企业管理层的决策质量。

2.3.2缺点

起步晚,在理论上尚未完善,在践行环境成本控制方面也存在一定的问题。环境成本控制单一、观念比较落后。

2.4建议

2.4.1建立考虑外部成本的环境成本核算体系

针对环境成本控制的单一,景兴纸业应当考虑建立环境成本外部化的一系列核算体系。这一体系应该包括以下内容:环境成本科目设置、确认、计量以及会计处理等。只有不断完善和改进环境成本核算体系,掌握一定量的数据,才能准确分析得出相应的模型,找到其最优解决方案,加强环境成本控制,达到提高企业生态效益、实现可持续发展的目标。

2.4.2对产品生命周期的全过程进行评估

针对环境成本控制观念落后的问题,景兴纸业应当提高环境成本控制理论的学习,全方位评估环境成本控制的过程以及产品的整个生命周期。应对水污染、大气污染和固体废弃物污染方案进行全方位的研究,尽量降低排污系统建造费用以及维护成本。在这一过程中可通过事前规划的方法控制环境成本。

2.4.3加强信息审计

景兴纸业股份有限公司应当加强本企业环境成本信息的审计。审计可以帮助该企业提高管理能力,降低企业成本,在控制环境成本的情况下实现企业效益的最大化;有助于提高企业的公信力,实现环境可持续发展。

结论

该研究为企业环境成本理论的应用提供了一定的参考。企业为降低产品生产成本,提高社会公信力,会采取低碳环保的流水生产方式,而环境成本会计的研究为企业提供了更可靠的理论依据。本文以景兴纸业所实行的三种控制模式为例,结合景兴纸业的现状分析了三种模式的不同控制方法,以超前控制模式来创造环境成本控制的正面效果,实时控制模式来压低产品生产时所产生的负面效果。

但是,环境成本计量方面目前现行的方法在实际中的应用极为有限。在数据的确认与计量上因外部多方面因素影响,难以排除其他变量,环境成本的变动难以量化。现行理论不够成熟,核算比较困难。

目前环境成本控制发展至下一阶段存在的问题在于:环境成本相关数据的统计与其他变量的排除和控制,多种控制模式实施效果的比较。在环境成本控制上,许多企业现仍处在被动的的局面,缺少对新方法的尝试,这阻碍了环境成本控制的发展。

在各国颁布了环境保护法案,将环境成本控制进行了相应的分类之后,在“污染者付费”、“谁污染谁治理”原则下各国企业尝试性地实施了各种环境成本控制的方案,完善了现代企业制度,开辟了高效低排的生产新思路。本文以景兴纸业为例,在环境成本控制的研究中,为企业成本控制体系提供了新的思路,提高了决策的质量,为其他同类企业实施环境成本控制提供了一定的参考价值。

参考文献

[1]李云. 基于内部化的企业环境成本控制研究[D].江西理工大学,2011.

[2]曹絮.国际贸易与环境成本内在化.江西财经大学.1005-0523(2004)03-0050-03

[3]戴立新,李美叶.外部环境成本内部化的经济学透视.华北电力大学.1673-0194(2007)02-0053-03

[4]金友良.李晶晶.基于生命周期的企业环境成本内部化探讨.中南大学商学院.1672-2817(2015)03-0049-04

[5]袁桂萍.企业环境成本控制模式探讨——论环境成本超前控制模式[J].财会通讯(综合版),2007(09):18-20.

[6]刘浩伟. 煤电化企业环境成本管理研究[D].哈尔滨商业大学,2014.

[7]朱辉,李艳芳.企业环境成本及其控制[J].财会通讯,2009(29):52-53.

[8]郭铜奡. DS污水处理厂环境成本控制研究[D].哈尔滨商业大学,2015.

[9]杨艺多.环境成本控制国内外文献综述[J].福建质量管理,2016(03):99.

[10]邹佳霖. 哈尔滨第三发电厂环境成本控制研究[D].哈尔滨商业大学,2015.

[11]汪本学,李琪.中小企业环境成本管理问题研究——以浙江衢州市为例[J].中国集体经济,2009(18):51-53.

[12]潘煜双,邱瑾.企业环境成本控制体系探析——以制造型企业为例[J].会计之友(下旬刊),2009(03):61-63.

[13]王岩.透析企业环境成本[J].东方企业文化,2011(10):108-109.

作者简介:陈佳怡(1997—),女,汉族,就读于嘉兴学院南湖学院。