基于EVA对广东省医药上市公司经营业绩的实证分析

2019-06-10吴君张芳芳周仪廖瑞斌

吴君 张芳芳 周仪 廖瑞斌

【摘要】 文章选取广东省六家医药上市公司2010—2014 年的数据,以经济增加值指标作为绩效的替代指标对广东省医药上市公司的经营业绩进行了评价,实证分析了上市公司的經营绩效的影响因素。结果表明,公司前10位大股东持股比例之和(ES)和总资产周转率(OPC)与广东省医药上市公司经营业绩有显著的正相关关系。

【关键词】 EVA;医药上市公司;业绩

【中图分类号】 F272 【文献标识码】 A 【文章编号】 1002-5812(2019)08-0043-03

20世纪80年代,经济增加值(Economic Value Added,EVA)由美国Stern Stewart公司提出,通过计算经济利润而非传统会计利润的方法,将净利润减去经营成本,能更准确反映公司一定时期创造的财富。

近年来,我国医药行业高速发展,而医药上市公司绩效的变化可以很好地反映出医药行业整体的波动。对此,很多学者对医药上市公司的绩效进行了相关研究。本文通过EVA分析方法对2010—2014年我国A股市场的广东省医药公司的经济增加值(EVA)进行了实证分析,判断广东省医药行业上市公司的经营业绩影响因素。

一、基于EVA的广东省医药上市公司经营业绩评价

EVA=税后净营业利润-资本成本=NOPAT(税后净营业利润)-WACC(加权平均资本成本率)×TC(资本占用)

NOPAT=收入-成本±EVA调整-所得税

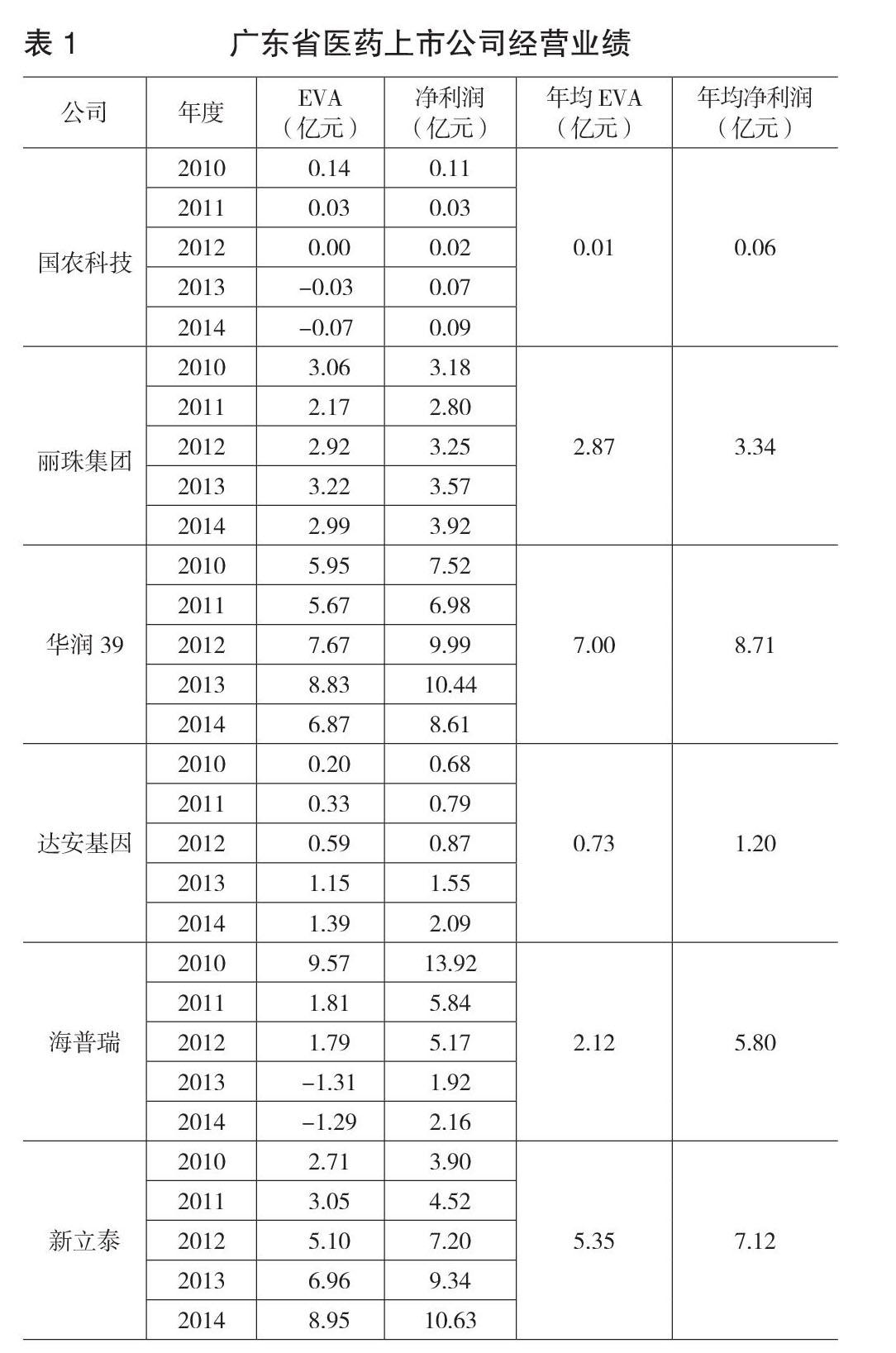

通过国泰安数据库,本文收集了6家样本公司EVA的相关数据,6家广东省医药产业上市公司经营业绩评价结果见表1。

从近五年年均净利润与年均EVA值来看,各企业仍有不小的差距。如达安基因、海普瑞和新立泰,2010—2014年的年均净利润值分别为1.2亿元、5.8亿元和7.12亿元,但年均EVA值分别为0.73亿元、2.12亿元和5.35亿元,基于成本考虑,其经营绩效相对于利润呈现较低的水平。

二、广东省医药上市公司经营业绩影响因素分析

(一)经营业绩影响因素指标的构建

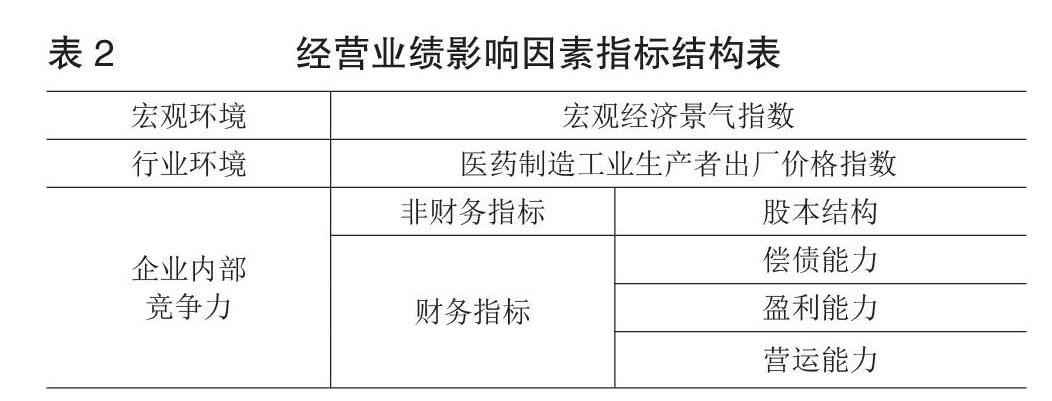

本文从财务指标及非财务指标两方面,对宏观环境、行业环境和企业内部竞争力三个方面进行分析,探究分析影响企业经营业绩的多方面因素。经营业绩的影响因素如表2所示。

(二)理论分析与研究假设

1.宏观环境与经营业绩。宏观经济景气时,消费者的可支配收入增加,对健康的投入增加,对于医药产品的需求增加,需求增加对企业利润的增加具有正面刺激作用,促进医药上市公司经营业绩更好。因此给出假设1。

假设1:宏观经济环境的景气程度与广东省医药产业上市公司经营业绩成正比。

2.行业环境与经营业绩。行业景气程度反映了整个市场是否有活力,工业生产者价格指数反映了某一时期工业经济的景气程度,代表了该行业的整体行业环境。通过选择医药制造工业生产者出厂价格指数,以衡量医药产业的经济状况和发展趋势。因此给出假设2。

假设2:国内医药行业的景气程度与广东省医药上市公司经营业绩成正比。

3.股本结构与经营业绩。上市公司的股权集中度代表了公司股东对公司的控股能力,股权集中度越高,股东与企业整体利益越能保持一致,大股东拥有较高的话语权和决策权,有利于公司长期稳定的发展,有利于公司经营业绩的提升。因此给出假设3。

假设3:股权集中度与广东省医药上市公司经营业绩成正比。

4.偿债能力与经营业绩。上市公司的偿债能力越强,说明上市公司的资金链较稳定,承受风险能力较大,则经营业绩因此遭受损失的几率也越小。因此给出假设4。

假设4:流动比率与广东省医药上市公司经营业绩成正比。

5.盈利能力与经营业绩。上市公司的盈利水平可以反映出公司的财务状况,当盈利能力越强时,对公司可以带来积极的影响,因此经营业绩也越好。因此给出假设5。

假设5:营业净利率与广东省医药上市公司经营业绩成正比。

6.营运能力与经营业绩。营运能力是指运用资金的效率。当上市医药公司的总资产周转率越高,说明其对资金的利用效率更好,会给企业的经营业绩带来正面的影响。因此给出假设6。

假设6:总资产周转率与广东省医药上市公司经营业绩成正比。

三、研究设计

(一)样本选取与数据来源

选取样本企业为2010—2014年我国广东省在沪深两市的六家医药上市公司,六家样本医药上市公司分别为国农科技、丽珠集团、华润39、达安基因、海普瑞、新立泰。数据来源于国泰安数据库(CSMAR)及上市公司年度报告数据。本文通过SPSS 17.0及Eviews 8.0软件对回归模型进行实证检验。

(二)变量定义与模型构建

本文通过选取每股经济增加值(EVA)作为被解释变量,将宏观经济形势、行业环境、股本结构、偿债能力、盈利能力、营运能力等作为解释变量,建立模型如下。

其中,α0是常数项,αi(其中i=1,2,……,6)是回归系数,ε是随机变量。各变量的定义及说明见表3。

四、实证分析

(一)描述性统计

广东省六家医药上市公司的每股EVA的均值为0.5825,极大值为2.39,极小值为-0.16,反映出每股EVA普遍偏低,且公司间的经营业绩差距较大。与此同时,结果显示其流动比率的均值为3.842,盈利能力均值为0.36,可以看出广东省医药上市公司的短期偿债能力及盈利能力较强。见上页表4。

(二)相关性分析

公司前10大股东持股比例之和、营业净利率、总资产周转率与每股EVA均显著正相关,分别验证了假设3、假设5、假设6成立。此外,医药制造业工业生产者出厂价格指数和流动比率与每股EVA不显著,但其相关系数为正,表现出有一定影响。但宏观经济形势与每股EVA成显著负相关,其与经营业绩的关系有待进一步验证。见表5。

(三)回归分析

回归结果显示,调整R2为0.4235,具有较高的拟合度,可以较好地解释被解释变量。宏观经济景气指数(MPI)与每股EVA的回归系数显著负相关,在经济不景气的情况下,更加注重在医药方面的投入的可能性,假设1成立;医药制造业工业生产者出厂价格指数(IDE)与每股EVA的回归系数为负数,且不显著,假设2不成立,其原因有可能是由于相关政策导致医药行业的价格增加,但是销量却下降,从而造成医药制造工业生产者出厂价格指数较高,而上市公司经营业绩却较差。公司前10位大股东持股比例之和(ES)、总资产周转率(OPC)与每股EVA的回归系数均在小于10%的置信水平上显著为正,表明公司前10位大股东持股比例之和(ES)和总资产周转率(OPC)与广东省医药上市公司经营业绩有显著的正相关关系。

五、结论

通过上述的实证结果,宏观经济环境及国内医药行业的景气程度与广东省医药产业上市公司经营业绩成正比。除此之外,广东省医药上市公司的企业内部竞争力因素对其经营业绩影响更大。因此,广东省医药上市公司要不断强化自身优势,在不断提高偿债能力、营运能力,优化股本结构的同时,合理提高长期资本负债率,实现公司绩效的稳定增长。Z

【主要参考文献】

[1] 王子君,刘静.EVA业绩评价在复星医药的应用[J].河北企业,2017,(07).

[2] 张婷.基于EVA的创业板医药企业经营绩效研究[D].华中科技大学,2013.