本地投资者有信息优势吗?基于百度搜索的实证研究

2019-05-15向诚,陆静,2

向 诚,陆 静,2

(1.重庆大学经济与工商管理学院,重庆 400030; 2.重庆大学公司财务与会计治理创新研究院,重庆 400030)

1 引言

已有研究表明,无论是机构投资者还是个人投资者都存在分散化程度不足、过多配置地理上与自己临近的公司股票的行为,即存在本地偏差倾向[1-3]。投资者的这一行为倾向在全球资本市场中广泛持续存在[4-7],直接影响投资者的资产配置、资产定价过程[8],进而影响公司权益成本[9]、财务决策[10-11]以及公司治理过程[11]。因此,研究本地偏差现象既有助于在理论上更好地理解市场整合信息的过程,对市场参与者的投资实践也具有指导意义。

已有研究对本地偏差成因的解释主要有(投资者理性的)信息优势假说和(非理性的)行为偏差假说两类。信息优势假说认为本地投资者通过本地社交圈子从公司的本地客户、员工、供应商、高管以及本地媒体中得到更多与公司价值相关的信息,这一信息优势使其能从本地投资中获取超额收益[12-14]。而行为偏差假说则认为投资者过度投资本地公司的行为源自于其对熟悉事物的过度偏好[15]、羊群效应[16, 17]、过度自信[18]等非理性行为偏差。而已有研究对本地偏差的成因并没有得到一致的结论,这为本文研究提供了直接动机。

在现阶段中国A股市场,个体投资者仍是左右股票定价的主要因素[19],因此本文以个人投资者的本地偏差现象为研究对象。度量个人投资者的本地偏差程度是本领域研究的难点,已有研究大都利用证券经纪商提供的交易数据直接观察个人投资者的资产组合构成进而考察其本地偏差程度,但这些交易数据通常仅涵括经这些经纪商交易的特定投资者,且时效性较差,多用于验证本地偏差现象的存在性,而难以用于预测这一现象对资本市场的未来影响。而已有文献表明,在投资者注意力有限的情况下,投资者对注意力的配置与其对资产的配置存在紧密关联[20-23]。因此,一些学者也尝试利用投资者对本地股票的关注程度间接度量投资者在资产配置上的本地偏差程度,如董大勇和肖作平[24]、Huang Yuqin等[25]、杨晓兰等[26]通过IP地址识别股票论坛中发帖者的地理位置,进而以本地网民的发帖数量占发帖总数的比例度量投资者的本地关注程度,发现这一指标能够反映投资者资产配置的本地偏差及其市场影响。

本文同样从本地关注的角度度量投资者资产配置的本地偏差程度,但与前述研究不同,本文以个股为本地网民在百度中搜索的比例度量投资者的本地关注程度。Da等[27]指出在现代信息社会,个股在网络中被搜索的次数,直接代表了个人投资者对个股信息的关注程度。百度公司自2006年起以百度指数的形式提供关键词为各省市以及全国网民搜索的次数,因此,个股简称在其公司注册省份的百度指数与其全国百度指数的比例,可以直观的反映公司为本地投资者关注的程度。与股票论坛的本地发帖比例相比,本文的本地关注度指标具有以下优势。首先,国内第一大股票论坛——东方财富股吧的用户数不足4000万,平均日发帖数量未超过5万条,而根据美国通讯流量监测机构statcounter的统计,2016年百度搜索在国内搜索市场的份额为77.01%,用户数超过6亿人,日搜索量高达60亿次,百度搜索次数对A股股民关注度的代表性显然更广。其次,东方财富股吧等股票论坛中较大比例的发帖者为不显示IP地址、无法识别其地理位置的注册用户,严重损害了本地发帖比例这一指标的有效性,如杨晓兰等[26]指出其所抓取的90万条帖子中有一半以上为注册用户所发,不得不从样本中删除。而百度本地和全国指数均由百度公司官方公布,确保了数据的准确、规范、严谨。最后,百度指数获取更为方便、快捷,更具时效性。识别IP地址需要文本抓取和文本识别技术,耗时费力,而登录百度指数官网输入关键词即可获取相应百度指数,且百度公司每日24点后更新当日百度指数,基于百度指数的本地关注指标显然具有更好的模型预测作用。

使用这一本地关注度指标,本文以2007-2016年为样本区间,对A股市场本地偏差现象的存在性及其成因进行了实证检验,发现各省网民对本省上市公司股票简称的搜索次数占全国网民总搜索次数的比重,均显著超出该省网民数量在全国网民中的比重,表明A股个人投资者存在普遍的过度关注本地股票的现象。地域偏远、社会信息化程度越低、经济欠发达程度越强的省份,投资者的本地关注倾向越强;规模越小,账面市值比、换手率、资产负债率、成长性越低,股东人数越少的公司为本地投资者关注的程度越高,与已有研究中投资者资产配置本地偏差的地域、公司特征相符。进一步的实证研究表明,个人投资者对本地公司的过度关注提高了上市公司风险溢价水平,强化了个股股价与市场、行业以及区域个股的同步性,并削弱了个股的定价效率,这些结果均符合行为偏差假说的预期,表明行为偏差假说对A股市场本地偏差现象更具解释能力。

与已有研究相比,本文可能存在以下贡献,首先,本文提出了使用百度指数构建本地关注指标进而度量本地偏差程度的方法。与Huang Yuqin等[25]、杨晓兰等[26]使用股票论坛本地网民发帖比例度量本地关注度相比,百度搜索使用人数更广,数据更为规范准确,获取更为简便快捷。第二,本文通过对三组竞争性假说进行实证检验,发现A股市场本地偏差现象更符合行为偏差假说的解释,为本地偏差的成因讨论提供了新的实证证据。第三,投资者关注对资产定价的影响日益受到重视,理解投资者的注意力配置策略对于理解信息扩散和资产定价的过程具有重要意义,本文研究结果揭示了投资者将注意力过度配置于本地公司时对A股市场资产价格和市场效率的影响,而目前国内学者对这一领域的研究相对缺失,本文研究有助于引起学者们对这一现象的更多重视。

2 百度指数与本地关注度

2.1 本地关注度指标构建

参照Huang Yuqin等[25]等研究,本文将A股上市公司注册地所在省份的网民(投资者)视为本地网民(投资者),进而构建本地投资者关注度指标。与Huang Yuqin等[25]一样,为控制各省网民总数对该省搜索数量占比的影响,本文通过本地网民数量占全国网民总数的比例对本地网民的搜索占比进行调整,进而将公司i在t时期受本地投资者的关注程度LoAtti,t表示为:

LoAtti,t

(1)

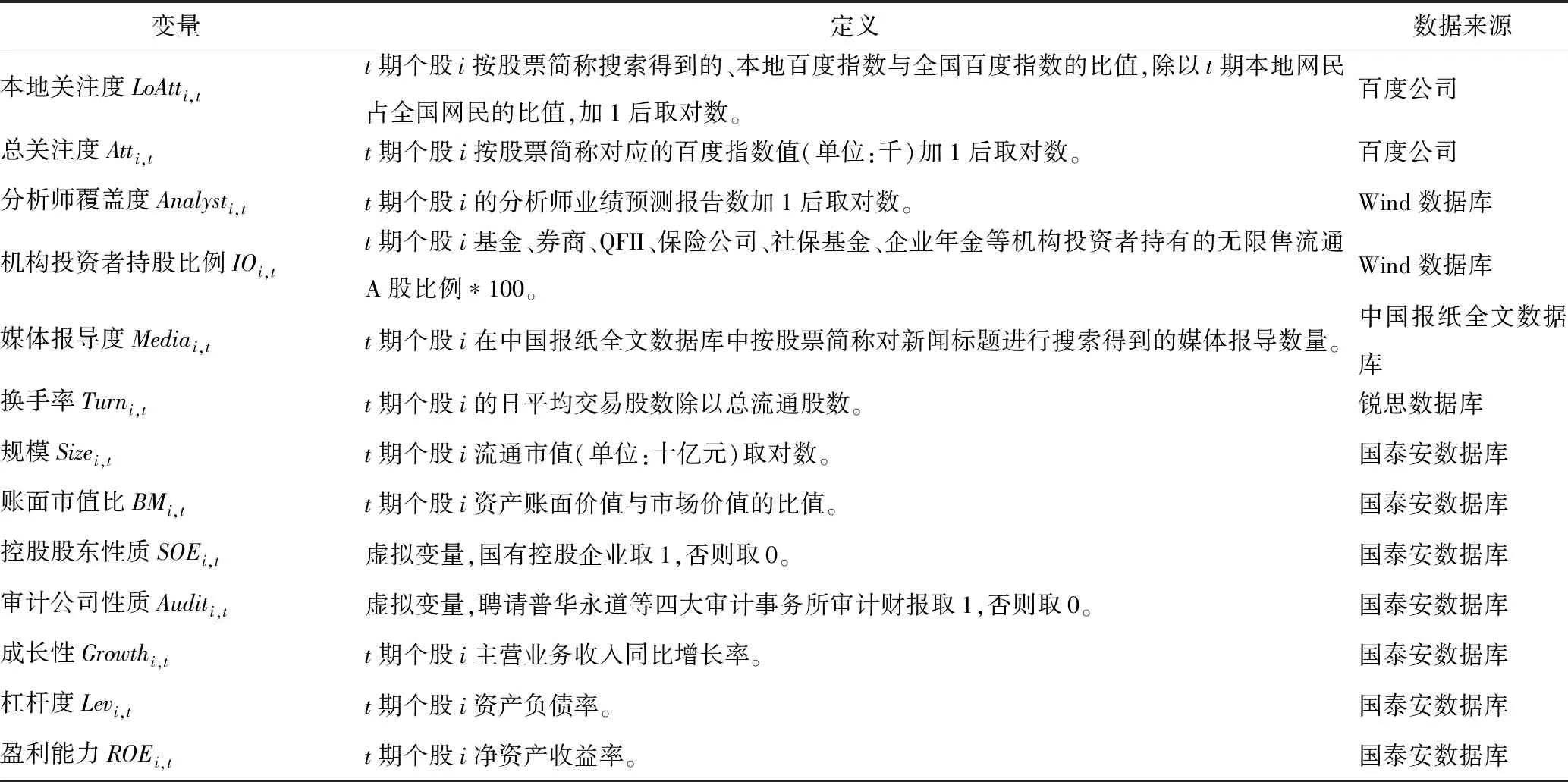

BaiduIndexi,t,l为以百度指数表示的,t时期i公司注册地所在省份网民在PC端百度搜索中对公司股票简称进行搜索的次数,BaiduIndexi,t,n为相应时期的全国百度指数,即全国网民对该股票简称的百度搜索次数。NetUsert,l和NetUsert,n分别表示t时期本地网民和全国网民总数,网民数据来源于中国互联网络信息中心《中国互联网络发展状况统计报告》。因此,LoAtti,t表示经本地网民占比调整后的本地搜索比例。本文通过网络爬虫程序,以股票简称为关键词抓取A股各上市公司的本地与全国百度指数,进而计算本地关注指标LoAtti,t。百度自2006年6月起公布PC端百度指数,因此本文以2007-2016年作为研究区间。由于百度公司仅公布了部分A股公司的百度指数,因此最终本文在样本期内最多抓取到了1184家不同样本公司数据,其中样本公司数最少的年份为2007年的855家。除本地关注度外,基于研究需要,本文还构造了个股总关注度、分析师覆盖度、机构投资者持股比例、媒体关注度等个股公司特征变量。表1对全文主要变量的定义和数据来源进行了简单说明。

表1 变量定义与数据来源

2.2 本地关注度地域与公司特征

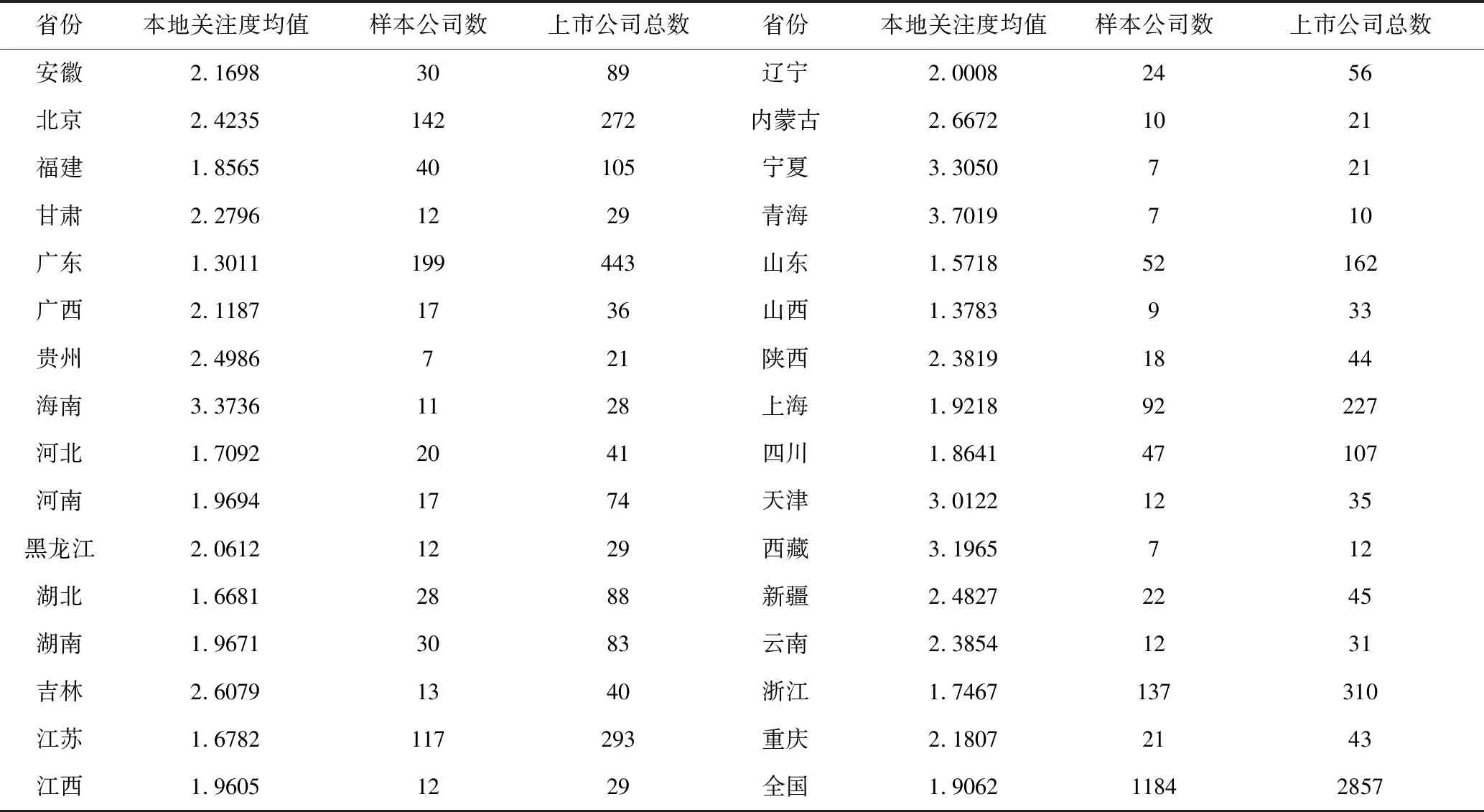

为了解A股市场本地关注偏差的存在性及其可能影响因素,本文对本地关注度指标进行了简单的描述性统计,并对其地域、公司特征进行了必要分析。表2给出了各省级行政区域的样本A股公司数、正常上市的A股公司总数,以及区域内样本A股公司本地关注度LoAtti,t的平均值。根据式(1)所示的LoAtti,t计算方法,LoAtti,t大于ln2(约为0.69)表明本地网民对本地公司的搜索比例超过本地网民的数量占比,即存在过多关注本地上市公司的倾向。从表2可以看出,所有样本公司的本地关注度平均值为1.9062,从地域来看,平均值最小为广东省的1.3011,最大为青海省的3.7019。根据式(1)换算可知,就所有样本公司平均而言,本地网民搜索占比是当地网民数量占比的e1.9062-1≈5.73倍,在广东省这一比例为2.67倍,而在青海省这一比例超过40倍,表明投资者过多关注本地公司的现象在全国范围内均广泛显著存在,间接验证了A股市场本地偏差现象的存在性。

观察各省级行政区样本公司本地关注度均值可以发现,A股公司本地关注度水平存在一定的地域规律,上海、广东、浙江、江苏等东部沿海省份样本公司的本地关注度较低,而新疆、西藏、青海、甘肃、宁夏等西部省份本地关注度明显较高,与Huang Yuqin等[25]通过股票论坛中的本地发帖比例度量本地关注程度得到的结果基本一致。本地关注度的地域差异可能来自于两个方面,一方面,东部沿海省份经济更发达,社会信息化程度更高,本地居民获取其他地域信息的成本更低,对本地上市公司的关注程度因而相对更弱;另一方面,东部沿海省份上市公司数量更多,本地居民的注意力被分散,对单个公司的本地关注程度因而较弱,符合Hirshleifer等[28]的分心效应假说和Hong等[29]的唯一可选效应(only game in town effect)假说。

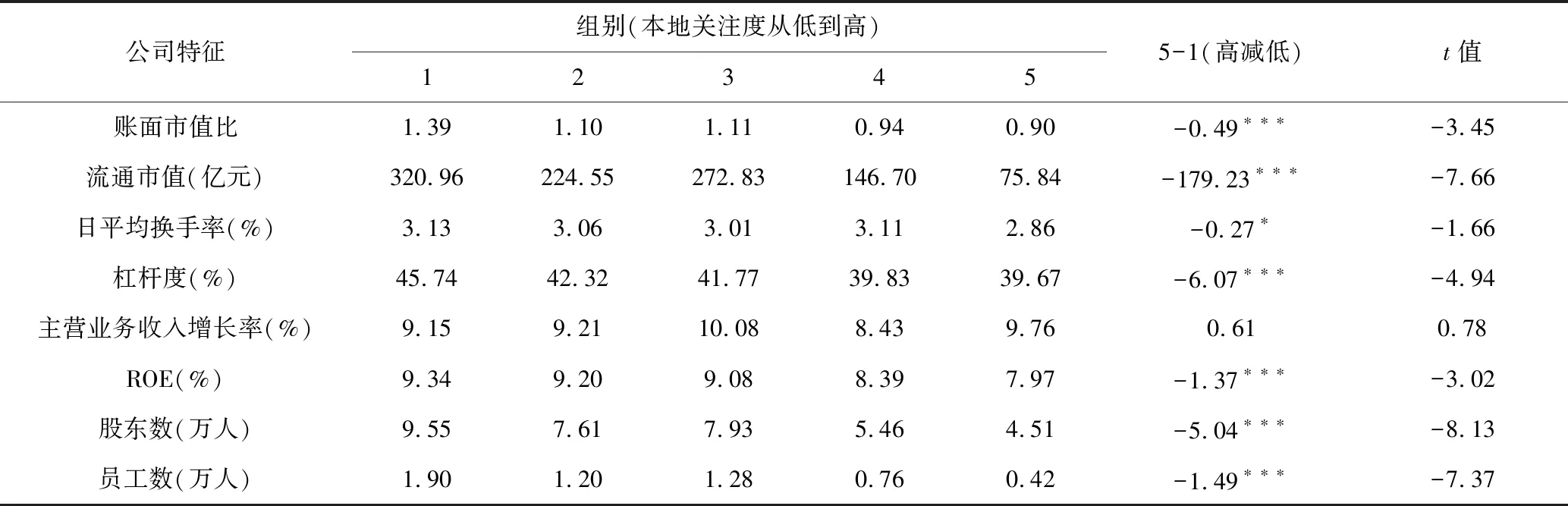

本文还将所有样本公司按照本地关注度高低分组,并对各组公司的公司特征进行了统计对比分析。如表3所示,本地关注度更高的公司规模更小,账面市值比、换手率、资产负债率更低,盈利能力更弱,股东、员工人数更少。换句话说,越不容易为市场投资者所关注的个股,为本地网民关注的程度越严重。与已有研究发现的投资者本地偏差现象的相应特征基本吻合[3,13,30],这在一定程度上验证了本文所使用的本地关注度指标在度量投资者资产配置本地偏差上的有效性。

表2 各省级行政区域A股上市公司本地关注度情况表

表3 本地关注度与公司特征

注:*、**和***分别表示在10%、5%和1%的水平下显著。

3 A股市场本地偏差成因实证检验

3.1 研究假说

本文从风险溢价水平、股价同步性和股票定价效率三个角度入手,通过三组竞争性的假说对信息优势和行为偏差两大理论在A股市场中的解释能力进行检验。首先,信息优势假说认为本地偏差将降低本地公司风险溢价水平,而行为偏差假说认为本地偏差将提高公司风险溢价水平。如果本地投资者对本地公司具有信息优势,根据Van Nieuwerburgh和Veldkamp[31]、Garcia和Strobl[32]的理论模型,公司受到的本地关注程度更高,更多的价值相关信息将通过本地投资者快速反映到本地公司股价中,通过公司股价表现出来的信息透明度更高,公司风险溢价水平因而更低。相反,如果投资者因为行为偏差而更多关注本地公司,投资者会因为分散化程度不足而承担更多风险,从而要求更大的风险溢价水平。Lau等[9]发现一国本地偏差的程度越大,全球投资者对该国股票风险承担的程度会越低,该国上市公司的权益成本则越高。类似地,外地投资者参与风险承担的程度不足也可能推高本地公司的权益成本。Garcia和Norli[33]在美国市场上发现本地公司的月收益率超过其他公司70个基点,认为这一现象支撑了投资者认知假说,投资者认知度更低的本地公司必要收益率更高,以补偿本地投资者分散化不足的风险。据此,提出竞争性假说H1a,H1b:

H1a:本地关注度更高的公司风险溢价水平更低,验证信息优势假说。

H1b:本地关注度更高的公司风险溢价水平更高,验证行为偏差假说。

其次,信息优势假说认为本地偏差将提高股价中的公司特质信息含量,而行为偏差假说认为本地偏差将导致相反的结果。个股股价与市场、行业的同步性反映了个股股价中的公司特质信息的多寡。如果本地投资者能够通过本地社交圈子从公司客户、供应商、员工、高管和本地媒体中获得更多与公司价值相关的信息,则本地关注程度更高的公司股价中的公司特质信息含量显然应当更高,与市场、行业同涨共跌的程度更弱。反之,如果投资者仅因行为因素投资本地公司,显然无法向公司股价中注入更多公司特质信息。在公司得到的市场总关注不变的情况下,本地关注度的提高还意味着其他地域投资者对公司关注的减少,进一步阻碍、减缓公司特质信息反映到公司股价的过程。Pirinsky和Wang[8]还发现,本地偏差现象将导致个股股价在与市场、行业股价同步之外,还与相同地域的其他个股同涨共跌,即便同一地域个股间基本面信息并不存在相关性。换句话说,本地偏差导致的同地域个股股价同步效应也将进一步减少个股股价中的公司特质信息。据此,提出竞争性假说H2a,H2b:

H2a:本地关注度更高的公司股价中的公司特质信息含量更高,验证信息优势假说。

H2b:本地关注度更高的公司股价中的公司特质信息含量更低,验证行为偏差假说。

第三,信息优势假说认为本地偏差将提高本地公司定价效率,行为偏差假说认为本地偏差将降低本地公司定价效率。股票定价效率表现为股价吸收信息的速度和准确程度,如果投资者因为具有信息优势而更多投资本地公司,则与公司价值相关的信息能够更加快速、准确地反映到公司股价中,本地关注度越高的公司股票定价效率越高。反之,如果投资者仅仅因为对熟悉事物的偏好等非理性行为偏差而选择投资本地公司,其投资行为将往公司股价中注入更多噪音而非信息,本地关注度越高的公司股票定价效率将越低。据此,提出竞争性假说H3a,H3b:

H3a:本地关注度更高的公司股票定价效率更高,验证信息优势假说。

H3b:本地关注度更高的公司股票定价效率更低,验证行为偏差假说。

3.2 实证检验

(1)本地关注与个股风险溢价水平

本文参照Garcia和Norli[33]的思路,通过股票分组与风险因子模型检验本地关注程度与个股风险溢价水平的关系。在本文样本期内,本文每年将所有样本公司按本地关注度从低到高分为5组,计算各组经无风险收益率调整后的月度收益率Rp,t,随后将其置入式(2)所示的风险因子模型中进行回归。Factork,t表示第k个已知风险因子的风险溢价水平,βp,k为股票组合对第k个风险因子的敏感程度。截距项Alphap代表各股票组合无法为已知风险因子解释的风险溢价水平,对比本地关注度不同股票组合的Alphap差异,即可对本文假说H1a、H1b进行检验。信息优势假说预期本地关注度越高的组合Alphap越小,而相反行为偏差假说预期本地关注度越高的组合Alphap越大。

(2)

本文首先使用Fama-French三因子,即市场溢价因子Mktt、规模溢价因子SMBt以及价值溢价因子HMLt,对式(2)进行回归。月度三因子数据取自锐思数据库,使用月度收益率数据使得我们在本文样本内获得了120组观测值。表4Panel A给出了回归得到的各组Alphap结果,列(1)、(2)分别以各股票组合的月度等权重收益率、流通市值加权收益率为被解释变量。如表4 Panel A所示,所有组别股票收益率在经过三因子调整后均存在正的超额收益,且这一超额收益随组别的增加大致呈现出递增的趋势。在等权重组合中,本地关注度最高组(第5组)的Alpha为1.72%,而最低组(第1组)的Alpha为1.32%,二者存在40个基点的差异,Wald检验的结果表明这一差异在5%的水平下显著。流通市值加权组合中的情形类似,第5组的Alpha为1.76%,而第1组为1.07%,二者存在69个基点的差异且在1%的水平下显著。

除French-Fama三因子外,实证研究中还常用动量因子Momt,即历史收益率较高组合与较低组合的收益率差异,来捕捉股票价格延续历史移动方向的趋势。本文通过锐思数据库获取A股市场基于过去3个月收益率构造的月度动量因子溢价水平数据,将其置入式(2)后重新回归得到各组超额收益Alpha如表4 Panel B所示。回归结果表明,动量因子的系数均不显著,其他因子的系数、符号以及显著性与三因子模型回归的结果基本一致。超额收益Alpha依然随着组别的增加、亦即本地关注度的提高而增加。在等权重组合中,最高组和最低组的Alpha存在59个基点的差异且在5%的水平下显著,而在流通市值加权组合中,这一差异为88个基点并在1%的水平下显著。

本文还尝试使用了Fama和French[34]的五因子模型,即在市场、规模和价值三因子模型基础上,加入盈利能力因子RMWt和投资模式因子CMAt,再次按照式(2)回归得到了各样本股票组合的超额收益率,结果如表4 Panel C所示。RMWt和CMAt的系数大都显著,各组超额收益与前文相比略有下降,表明RMWt和CMAt的加入的确能够更好的反映各股票组合的风险差异。但各组超额收益依然显著且如前文那样随组别递增而增加,在等权重组合中,本地关注度最高组(第5组)与最低组(第1组)的超额收益之差为28个基点,在10%的水平下显著。在流通市值加权组合中,这一差异为42个基点且在5%的水平下显著。

表4 本地关注度与风险溢价:四因子模型

注:括号内为t值,*、**和***分别表示在10%、5%和1%的水平下显著。

总体而言,在经三因子、四因子或五因子调整后,在本文样本期内,本地关注度更高的股票组合的风险溢价水平更高,与本文假说H1b的预期吻合,表明本地关注偏差更可能源自于投资者的行为偏差,这一非理性行为使得投资者承担了分散化不足的风险,从而要求更高的风险溢价补偿。

(2)本地关注与个股股价同步性

如本文假说H2a和H2b所述,信息优势假说预期本地关注度更高的公司股价中的公司特质信息含量更高,而行为偏差假说给出了相反的预期。本文通过股价同步性指标度量个股股价中的公司特质信息含量,个股与市场、行业同涨共跌的程度越强,个股公司特质信息含量越低,反之亦然。

Ri,t=α+β1RMt+β2RMt-1+β3InRi,t+β4InRi,t-1+β5LRi,t+β6LRi,t-1+εi,t

(3)

本文使用式(3)计算个股股价同步性,Ri,t、RMt、InRi,t和LRi,t分别为经无风险收益率调整后的个股、市场组合、个股所属行业组合、个股所在地域股票组合经流通市值加权后的日收益率。Pirinsky和Wang[8]发现,本地偏差现象导致本地投资者投资模式的相关性,进而造成相同地理区域公司股票的同涨共跌现象,为此本文在式(3)中加入地域组合的收益率以控制这一现象对个股股价特质信息含量的影响。参考Gul等[35]的做法,解释变量中还加入了RMt、InRi,t和LRi,t的一阶滞后项以减少非同步交易效应对股价同步性指标的影响。个股行业按证监会2011年行业分类标准分为13个行业大类,地域组合按省级行政区分类,包含本省所有正常上市A股公司。本文逐季将样本公司每日收益率,按照式(3)进行回归,得到调整后的拟合优度AR2,进而构建个股同步性指标SYNi,t:

(4)

SYNi,t表示个股i第t季股价与市场、行业、本地股票组合的同涨共跌程度,SYNi,t越大表示个股股价中的公司特质信息越少,反之亦然。随后,本文通过式(5)检验个股同步性SYNi,t与本地关注度LoAtti,t的相关性,信息优势假说预期β1显著为负,而行为偏差假说则预期相反的结果。参考已有文献,本文在式(5)中加入了投资者关注Attention和公司特征FirmCharacter两类控制变量。投资者关注控制变量包括以个股全国百度指数表示的总关注度Atti,t,以及分析师覆盖度Analysti,t、机构投资者持股比例IOi,t、媒体报导度Mediai,t。公司特征变量则包括公司规模、换手率、账面市值比、杠杆度、控股股东性质、审计公司是否为四大、成长性、盈利能力等指标,各变量定义参见前文表1。

SYNi,t=αi+β1LoAtti,t+λ∑Attention+γ∑FirmCharacter+εi,t

(5)

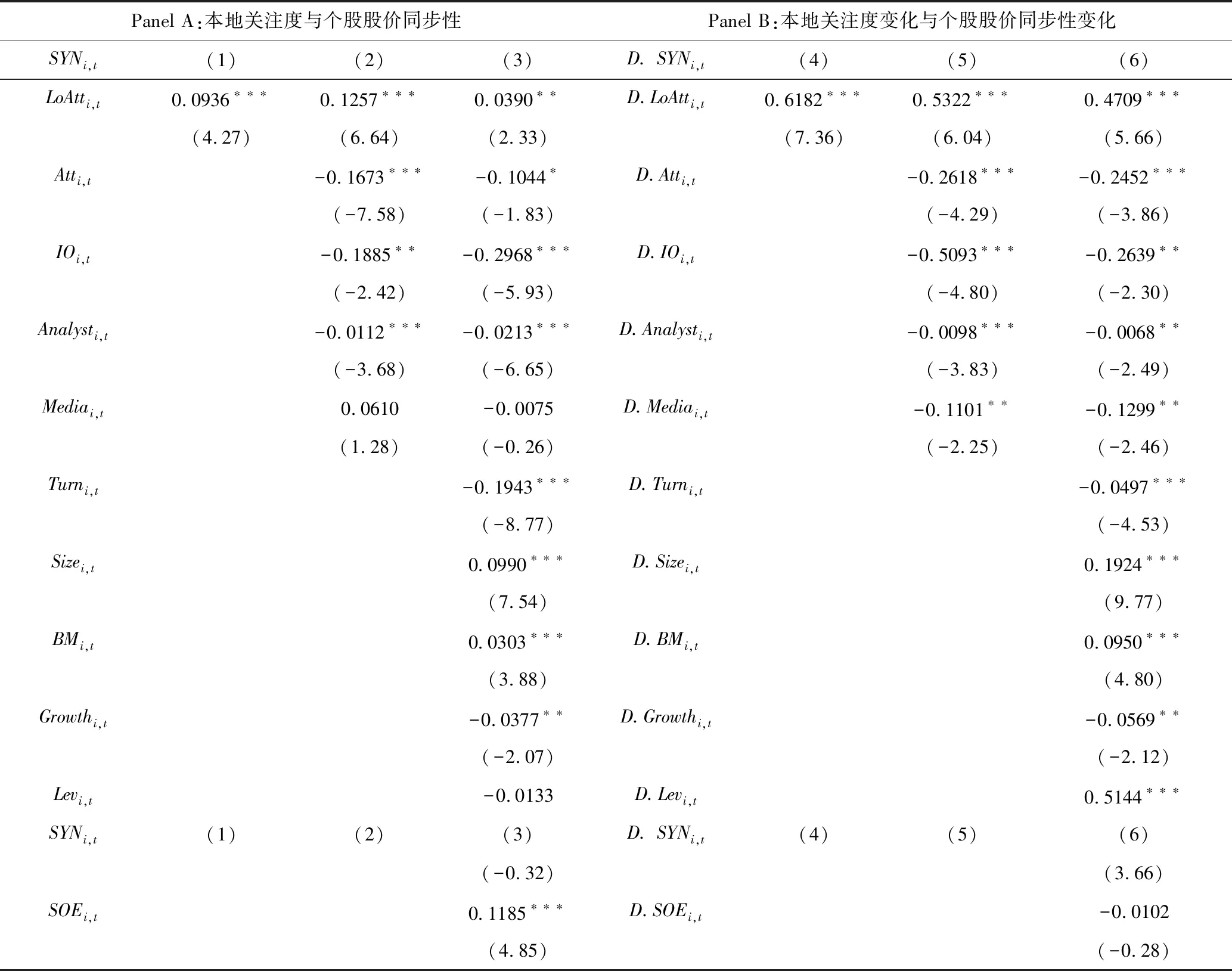

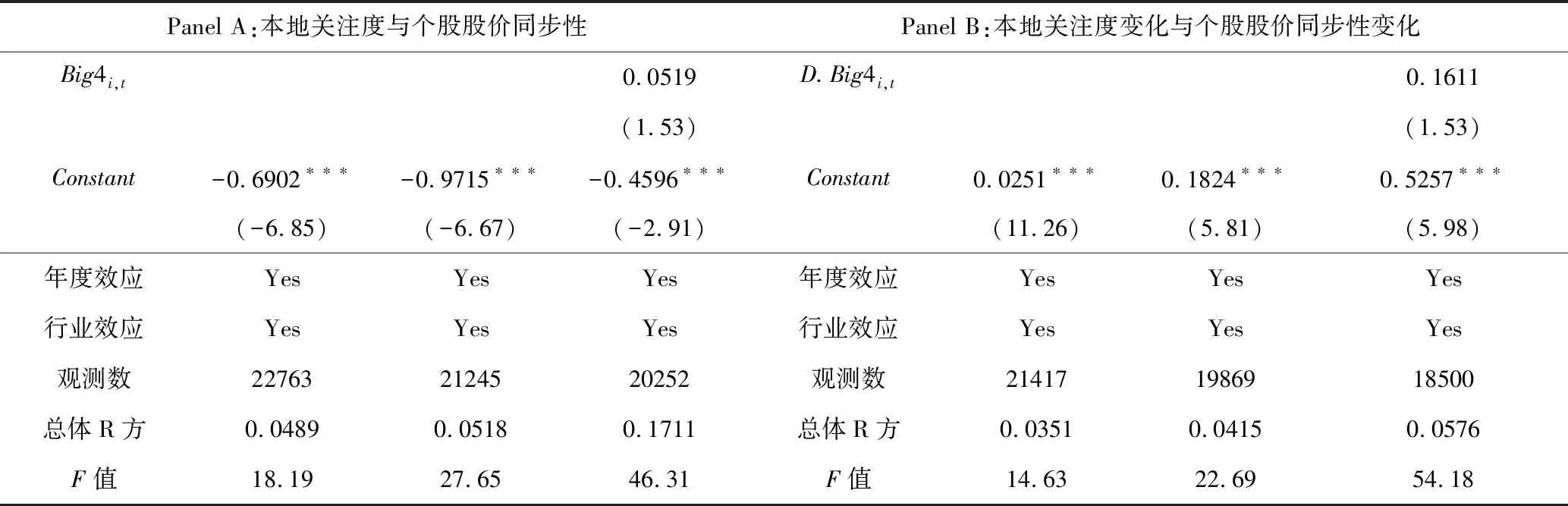

表5 Panel A给出了式(5)的回归结果,与前文类似,通过豪斯曼检验本文选择固定效应模型完成回归过程,并通过稳健性标准误控制异方差。从表5 Panel A来看,个股本地关注度LoAtti,t与个股股价同步性SYNi,t的相关关系始终为正,且至少在5%的水平下显著,表明本地关注度更高的个股与市场、行业以及地域股票组合股价的同步性更强,符合假说H2b的预期,再次表明行为偏差假说对A股市场本地偏差现象更具解释能力。

表5 本地关注度与个股股价同步性的相关性检验

续表5 本地关注度与个股股价同步性的相关性检验

注:括号内为t值,*、**和***分别表示在10%、5%和1%的水平下显著。

在控制变量方面,个股受到的总关注度越高,机构投资者持股越多,分析师对个股的跟踪程度越强,个股股价的同步性越弱,符合已有研究从投资者关注角度所做的解释,市场参与者的关注促进了信息在市场中的扩散,推动更多公司特质信息更快的在股价中得以反应。在公司特征方面,换手率、成长性的系数显著为负,而公司规模、账面市值比、控股股东性质的系数显著为正,杠杆度以及审计公司性质的系数不显著。

如果假说H2b是稳健的,那么不仅本地关注度高的公司相对其他公司股价同步性更强,对同一家公司而言,当其受本地投资者关注的程度提高时,公司股价的同步性也将相应有所提高。为此,本文检验了个股本地关注度的变化与其股价同步性变化的关系,结果如表5 Panel B所示。与Panel A相比,Panel B中被解释变量由当期股价同步性指标SYNi,t变为一阶差分D.SYNi,t,即个股股价同步性相较于上一期的变动程度。各解释变量同样由同期指标转变为一阶差分项。除此之外,模型的设定与回归方法与Panel A一致。从Panel B可以看到,多数控制变量一阶差分项的系数符号及显著性与其当期项在Panel A中的结果一致。本地关注度LoAtti,t的一阶差分项系数依然在所有模型设定下均显著为正,表明个股受本地投资者关注程度的提高将导致其股价同步性随之提高,同样符合假说H2b的预期。因此,结合表5的结果来看,投资者对本地公司的过度关注将使得公司股价中的特质信息含量不增反减,表明投资者行为偏差假说比信息优势假说对A股市场本地偏差现象有着更好的解释能力。

(3)本地关注与个股定价效率

根据有效市场理论,股票定价越有效率,股价波动越接近随机游走过程。Lo和MacKinlay[36]据此提出可使用方差比检验股票的定价效率。如果股票价格遵循随机游走过程,则其k阶差分的方差应等于其一阶差分方差的k倍,即有var(Pt-Pt-k)=k[var(Pt-Pt-1)]。Pt表示t时刻的股价。相反,如果股价因定价无效率而存在正向(负向)序列相关关系,则var(Pt-Pt-k)与k[var(Pt-Pt-1)]的比值大于(小于)1。据此,可定义方差比:

(6)

VRatio(k)i,t越大,表明股价越不满足随机游走特性,定价效率越低。本文参考孔东民等[37]的做法,使用复权后的日股票收盘价数据,以5个和10个交易日为周期(k=5,10)计算样本公司各个季度的方差比指标。随后,本文采用式(7)检验方差比VRatio(k)i,t与本地关注度的关系。如果LoAtti,t的系数显著为正,表明本地关注度越高个股定价效率越低,符合行为偏差假说的预期。反之,若LoAtti,t的系数显著为负,表明本地关注更高的公司定价效率更高,符合信息优势假说的预期。

VRatio(k=αi+β1LoAtti,t+λ∑Attention+γ∑FirmCharacter+εi,t

(7)

式(7)的回归结果如表6所示。表6 Panel A和Panel B分别以VRatio(5)i,t和VRatio(10)i,t为被解释变量,各列结果中的控制变量与前文一致,同样使用面板固定效应模型和稳健性标准误完成回归过程。Panel A和Panel B中,本地关注度LoAtti,t的系数均在所有模型设定下显著为正,与本文假说H3b的预期一致。从控制变量来看,当以5个交易日(即1周)为周期计算方差比指标时,总关注度Atti,t、机构投资者持股比例IOi,t、分析师覆盖度Analysti,t、媒体报导覆盖度Mediai,t等投资者关注指标系数均显著为负,表明在市场中越受关注,信息扩散速度越快的公司定价效率更高。以VRatio(10)i,t为被解释变量时,分析师和机构投资者持股比例的影响不再显著,但高关注度Atti,t和高媒体报导覆盖度Mediai,t依然能够显著正向影响个股定价效率。换手率Turni,t在Panel A和Panel B中均显著为负,投资者的更多交易加快了市场信息反映到股价中的速度,同时高换手率也通常跟高关注度关联在一起。石建勋等[38]也发现在A股市场,交易量与价格存在动态影响关系。此外,公司规模Sizei,t以及成长性Growthi,显著为正,其余公司特征变量系数不显著。

表6 本地关注度与个股股价方差比检验

注:括号内为t值,*、**和***分别表示在10%、5%和1%的水平下显著。

总体而言,表6的结果表明,尽管机构投资者、分析师、媒体等市场参与者对公司的高关注度能够加快信息进入公司股价的过程,提高公司股票定价效率,但当公司所受到的关注更多来自于本地投资者时,公司股票定价效率不升反降,表明本地投资者向公司股价中注入了更多噪音,更符合本文假说H3b的预期,从而再一次支持了行为偏差假说对A股市场本地偏差现象的解释能力。

(4)稳健性检验

本文进行了以下稳健性检验,首先,以各省A股个人账户开户数的全国占比,而非网民数全国占比,对本地网民搜索占比进行调整,构建了新的本地关注度指标。在新指标下的实证研究结果与前文基本一致。其次,百度公司自2011年起提供移动端百度搜索指数,本文将样本公司分为2007-2010年和2011-2016年两段,分别使用PC端百度指数和包含移动端搜索数据的综合百度指数构建本地关注度指标,分段回归以检验前文研究的稳健性,回归结果与前文无显著差异。

4 结语

本文通过经当地网民全国占比调整后的、本地网民对A股上市公司股票简称的百度搜索次数占全国搜索总数的比例,度量A股上市公司为本地个人投资者关注的程度,发现个人投资者存在显著的过度关注本地公司的倾向,平均而言,本地网民对本地公司进行搜索的全国占比是当地网民数量全国占比的5.73倍。在投资者注意力有限的条件下,投资者注意力的配置往往与其资产配置存在紧密关联,因此,投资者过度关注本地公司的现象验证了A股市场上本地偏差的存在性。

随后,本文利用本地网民的百度搜索比例作为投资者本地偏差度量指标,从风险溢价水平、股价同步性和股票定价效率三个方面对A股市场本地偏差源自投资者理性的信息优势还是非理性的行为偏差进行了检验。检验结果表明,首先,经市场、规模、价值、动量因子等已知风险因子调整后,本地关注度更高的A股公司风险溢价水平更高;第二,本地关注度更高的A股公司股价与市场、行业以及地域组合的同步性更强,股价中的公司特质信息更少,公司为本地投资者关注程度的提高会导致股价中公司特质信息的减少;第三,尽管A股公司的定价效率会因为受市场关注度的增加而提高,但当公司所受到的关注更多来自于本地投资者时,公司股票定价效率不升反降。所有三个研究发现均表明,在A股市场中,行为偏差假说对本地偏差现象更具解释能力。

总体而言,本文提出了一个简便而有效的方法用以度量投资者在注意力与资产配置中的本地偏差现象。全国和地域性的百度指数均由百度公司官方发布,获取方式简单快捷,为本地偏差有关研究提供了可借鉴的研究手段。本文实证检验了信息优势假说和行为偏差假说对A股市场本地偏差现象的解释能力,检验结果更符合行为偏差假说的预期,为本地偏差成因的学术讨论提供了新的实证证据。本文研究验证了投资者本地关注倾向对A股市场资产价格、资产定价过程以及市场效率的显著影响,由行为偏差诱发的本地关注倾向提高了上市公司的风险溢价水平,强化了个股股价与市场、行业以及区域个股的同步性,并削弱了个股的定价效率,这些发现对投资实践、公司财务决策以及监管部门的政策制定均具有一定参考意义。