商业银行流动性的影响因素研究

2019-04-08王欣

王欣

[摘 要]商业银行的流动性管理,已经成为关系到银行稳健经营和发展的重要因素。2008年的美国次贷危机之后,各国更加强了银行业流动性风险的监管。文章以中国上的商业银行流动性的影响因素为研究对象,从内部因素及外部因素两方面进行分析,引入了《巴塞尔协议Ⅲ》关于逆周期经济增长监控的因素,采用面板数据模型,得出重要的研究结论。

[关键词]商业银行流动性;《巴塞尔协议III》;面板数据模型

[DOI]10.13939/j.cnki.zgsc.2019.07.040

1 引 言

商业银行的流动性,一直是学界和业界关注的重点问题,也是商业银行经营管理的核心问题之一。2008年美国爆发大规模的次贷危机,虽然不是由商业银行流动性不足引发,但导致美国近140家银行倒闭,则主要归因与银行的流动性不足。在次贷危机的影响下大部分银行、证券公司等金融机构被迫动用了高达千亿级的减值准备,使得整个金融体系面临前所未有的流动性风险。我国没有经历过大规模、深度的金融危机,但是,經济周期的不同阶段,也不时出现银行流动性的问题。虽然,银行流动性问题的文献浩如烟海。在国际经济领域,不同国家和利益集团冲突频频爆发的今天,探讨商业银行流动性问题仍然具有重要的理论和现实意义。

2 文献综述

CIPULLO NADIA和VINCIGUERRA ROSA(2014)通过比较IFRS9和IFRS7的改变,从而研究导致的会计准则的改变对银行流动性的影响。KASHYAP、RAJAN和STEIN(2002) 研究了银行流动性的决策模型,并分析了流动性储备的影响因素,包括流动资产的储备成本、存量贷款和活期存款等因素。REPULLO(2004)认为央行最后贷款人职能对于商行流动性的影响是通过商业银行流动性资产在其投资组合中的比例来实现的。商业银行利用央行这项职能持有风险资产而安全资产比例下降。ASPACHS等(2005)特别研究了央行作为最后贷款人这一角色是如何影响银行的流动性水平。研究表明,当银行存在流动性危机时,央行作为最后贷款人,银行保持的流动性水平会显著降低。说明中央银行的隐性担保,会促使银行的道德风险提升。ANGELINI等(2015)提出了金融危机后加强银行流动性管理的重要性,对影响中东欧国家流动性的因素进行了研究并用这些国家银行的数据做实证分析,得出贷款组合的减值对其流动性造成负面影响的结论。姚长辉(1997)认为,多种因素包括不合理的资产负债结构、人行的政策、金融市场发展状况、利率的波动情况都会对流动性有影响。曾刚和李广子(2013)从银行特征、货币政策和宏观经济等层面研究银行流动性的影响因素,银行贷款比例越低,存款比例越高,银行资产结构越合理,流动性风险越低。

3 我国商业银行流动性现状分析

我国商业银行流动性情况,受到各种因素的影响,包括同业拆借利率的波动、存贷比等。而这些因素,又常常受到经济周期等的影响。

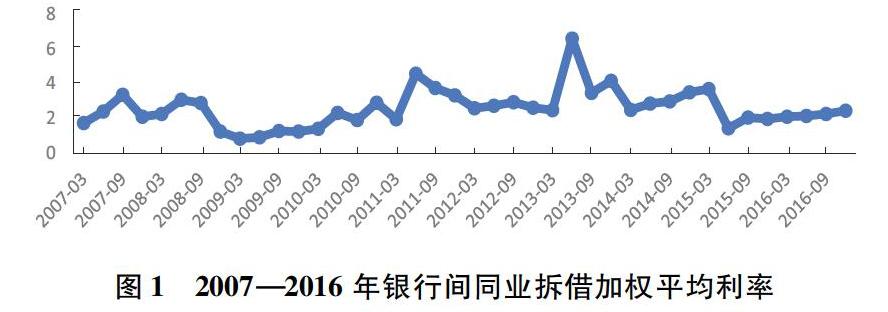

3.1 同业市场拆借利率波动幅度增大

2007年由于美国次贷危机使得我国金融市产生了较大波动,利率飙升是由于大规模的经济刺激导致信贷规模激增,市场出现了资金需求极度旺盛的现象,出现2011年利率波动。2013年同业市场利率再次快速升高,创造了历史的高点并且一度造成市场的恐慌。2015年第三季度后同业市场拆借利率波动总体趋于稳定。

3.2 存贷比总体呈上升趋势

我国商业银行开展的业务种类繁多,但是由于资本市场不成熟等原因,存贷款依然是其核心业务。该项指标越大,代表商业银行资产的流动性越差,流动性风险也会越大。按照监管标准,商业银行存贷比不应超过 75%。我国2007—2016 年,文章所研究的16家上市商业银行存贷比分组趋势情况统计分析图。

近年存贷比指标呈现缓慢上升趋势,表明我国商业银行对市场上的货币供给总体较宽松。2016年我国商业银行存贷比上升较为明显,这与我国实行供给侧改革,源头行业的蓬勃发展及信贷政策的支持存在一定关联。另一方也与2015年底取消存贷比75%的这项监管指标存在一定的关联。

3.3 新增贷款趋势放缓

新增贷款是用来反映我国金融机构向企业和居民发放人民币贷款增加额的一个统计数据,由中国人民银行定期向社会公布。

2007—2016年我国每个季度新增信贷净投放总体呈现上升趋势,但自从2015年开始社会总体信贷扩张开始放缓,与近期我国信用风险贷款不良呈现上升趋势有一定关系,同时与中央银行实行稳健的货币政策密不可分。

4 我国商业银行流动性影响因素的分析

这里,将《巴塞尔协议Ⅲ》关于逆周期资本缓冲的监管指标“信贷/GDP”,并结合了影响流动性的内外部因素,通过建立面板数据模型,从实证角度分析这些因素对我国商业银行流动性影响的具体程度。

4.1 商业银行流动性影响因素的变量选择

4.1.1 内部影响因素

(1)净资产收益率(Nis),净资产收益率是税后利润除以净资产所得到的比率,反映股东的收益情况。同时也反映了商业银行的盈利能力,在商业银行管理三大原则中指出三大原则互相依赖互相制约。

(2)不良贷款率(BLoan),不良贷款率反映商业银行贷款资产质量情况。商业银行信用风险主要监控指标,信用风险的激增直接影响商业银行放贷的意愿,因此直接影响商业银行流动性水平。

(3)贷款减值准备与总贷款比(Rloan),贷款减值准备与总贷款比反映了信贷不良资产准备金占总信贷资产的比重,反应商业银行资产质量情况。

(4)资本充足率(Cmp),资本充足率是银行自有资本与加权风险资产的比率,代表银行偿还债务的能力。

(5)存贷比(DLoan),存款与贷款的比率。

4.1.2 外部影响因素

(1)存款利率(Y1_rate),文章采用的变量是一年期存款利率,反映了资金成本。商业银行资金成本的高低对银行投资倾向及流动性有着很大的影响。

(2)法定存款准备金率:法定存款准备金率是货币政策的三大法宝之一,是为保护存款人和银行本身的安全,调节商业银行的信用扩张。法定存款准备金率的调整直接影响着整个市场的流动性(LRate)。

(3)M2增速,广义货币是反映市场货币多少的主要指标(文章记作M2_rate)。

(4)信贷占GDP比重(Loan_GDP),信贷/GDP,反映了信贷扩张水平,巴塞尔协议Ⅲ用于应对逆周期风险的主要参考指标。

4.2 样本确定

以2007 年至 2016 年各季度数据作为样本,16 家已上市银行作为分析对象,包括工商银行、建设银行等大型银行,北京银行、光大银行、浦发银行等中小型银行。数据来源于万德资讯。

4.3 描述性统计

针对16家上市银行的各季度的数据,对流动性影响因素指标进行描述性统计,结果如下。

从表1可以看出,所选的变量均值和中位数都比较接近,这些变量波动较小,其中变量资本充足率(Cmp)、存贷比(DLoan)的最大值、最小值相差较大分别为(30.76,6.88)和(87.75,42.68)。从描述性统计的结果可以看出变量的总体波动幅度比较窄,也为后续实证分析建模提供了较好的样本数据基础。

4.4 平稳性检验

大多数金融变量是非平稳的,可能出现“伪回归” 现象,影响检验结果的参考意义和分析价值。因此在建模前需要进行变量平稳性检验。表2为文章所研究的16家上市银行解释变量2007—2016年季度数据的平稳性检验结果。

从表2可以看出,变量贷款减值准备比贷款总额(RLoan)、一年期存款基准利率(Y1_rate)和M2不平稳,经过一阶差分后平稳,限于篇幅不在表中列出。

5 模型构建与检验

5.1 计量方法

由于研究的样本数据既包含了时间序列的特征又具有横截面数据的特征,所以使用面板数据模型。这样,不但能增加样本数量、分析個体差异情况,还可以提高预测的准确度。面板数据模型包含混合效应模型、个体固定效应模型、个体随机效应模型等不同形式,这里将通过使用协方差分析检验(F检验)和豪斯曼检验,确定采用固定效应模型。

5.2 模型的选定

经过方差齐性检验(F检验)和豪斯曼检验后,选择固定效应模型作为回归模型,建立模型如下:

16家银行进行参数估计,参数估计的结果见表3。

由于全体银行组模型为固定效应模型,结果不易全部列出,因此总体查看参数的符号。模型拟合度R2和调整后拟合度R2分别达到0.69与0.67说明,全体银行组模型回归效果总体十分良好。净资产收益率(Nis),资本充足率(Cmp)、贷款减值准备比贷款总额 (D(RLoan))、一年期存款基准利率 (D(Y1_Rate))、存款准备金率(LRate)与信贷扩张(Loan_Gdp)分别在5%以及10%的置信区间下相对于被解释变量(存贷比)有着显著的相关性。其中净资产收益率(Nis)、资本充足率(Cmp)、一年期存款基准利率(D(Y1_Rate))和信贷扩张(Loan_Gdp)呈正相关,贷款减值准备比贷款总额(D(RLoan))与存款准备金率(LRate)呈负相关。

6 结 论

通过对商业银行流动性影响因素的现状分析、实证研究,可以得出如下结论:从内部角度分析,不良贷款率对存贷比存在负相关,即商业银行不良贷款率增高时,存贷比会下降。不良贷款的增加使得商业银行面临的信用风险上升,从而减少贷款的发放。贷款发放的减少直接导致存贷比的下降,实证结论与实际商业银行的情况吻合。从外部角度分析,存款准备率与存贷比存在正相关关系,说明货币政策对我国国有商业银行的流动性影响非常显著。央行在宏观货币政策上的调控直接影响了微观个体的流动性情况。一年期存款基准利率与存贷比成负相关,说明存款基准利率的提供促使得商业银行贷款规模递减,充分体现了货币市场以价格为导向的供需情况。广义信贷与GDP占比与存贷比存在正相关关系,说明在扩张的经济环境下,我国国有商业银行为了支撑经济规模使得整体流动性紧张。同时经济发展也使得逆周期风险及流动性风险问题凸显。通过关注广义信贷与GDP占比可以很好地监控经济的过快增长及潜在的流动性风险。

参考文献:

[1]姚长辉. 商业银行流动性风险的影响因素分析[J]. 经济科学, 1997(4):21-26.

[2]曾刚, 李广子. 商业银行流动性影响因素研究[J]. 金融监管研究, 2013(10):40-55.

[3]ANGELINI P, NOBILI A, PICILLO C. The interbank market after August 2007: what has changed, and why?[J]. Journal of Money, Credit and Banking, 2011,43(5):923-958.

[4]ASPACHS O, NIER E W, TIESSET M. Liquidity, Banking Regulation and the Macroeconomy[J]. Social Science Electronic Publishing, 2005, 90(3):538-549.

[5]CIPULLO NADIAA, VINCIGUERRA ROSAB. The impact of IFRS 9 and IFRS 7 on liquidity in banks: Theoretical aspects[C].International Conference on Accounting Studies 2014(8).

[6]ANIL K. KASHYAP, RAGHURAM RAJAN,JEREMY C. Stein, Banks as Liquidity Providers: An Explanation for the Coexistence of Lending and Deposit-Taking[J]. The Journal of Finance ,2002(2):33-73.