人口结构变化与居民储蓄率

2019-03-17高宏

高宏

摘 要:本文以1991—2014年全球范围内的91个经济体为样本,研究了人口结构变化对储蓄率的影响。本文认为,在人口结构变化方面,造成我国高储蓄率的一个重要原因是由于预期寿命的提高带来的“未雨绸缪”的储蓄动机抵消甚至超过了老龄人口负担上升的负效应。未来,随着人口结构比较优势的衰减,人口红利进一步消退,中国需要运用有效的政策组合,以应对日益严峻的人口老龄化挑战。

关键词:居民储蓄率;人口结构;负担效应;寿命效应

中图分类号:F830 文献标识码:A 文章编号:1674-2265(2019)01-0010-09

DOI:10.19647/j.cnki.37-1462/f.2019.01.002

一、引言

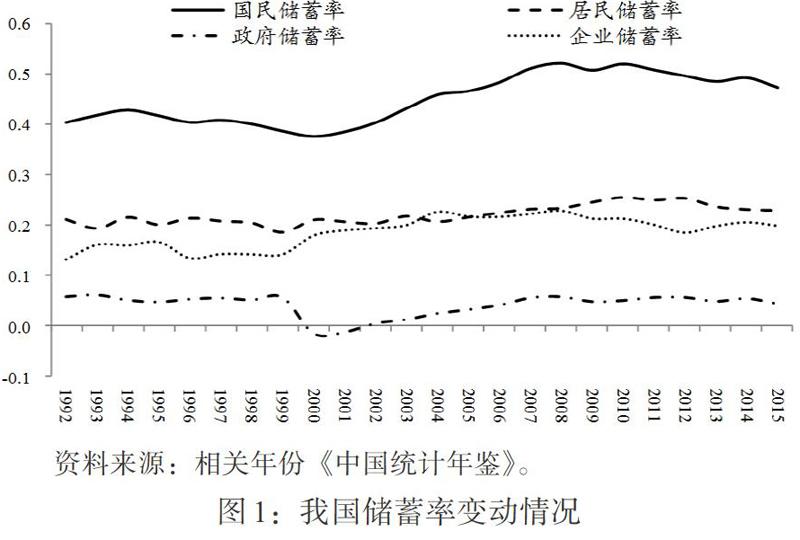

改革开放以来,中国国内经济总体上呈现出了“三高一低”的典型特征:高增长、高储蓄、高投资、低消费。解释这些特征的形成原因,分析这些特征的影响,研究这种特征下中国经济未来发展的可持续性,是亟待研究的重大问题。在四大特征中,高储蓄是把握中国经济的关键要素。从主要新兴经济体的发展历程看,高储蓄融通高投资、高投资推动高增长、高增长反过来又带来新一轮的高储蓄。根据国民经济核算体系(2008)的定义,储蓄是可支配收入(已调整养老金权益变化)中没有用于货物和服务最终消费的部分(联合国等,2011)。储蓄率通常用各部门的储蓄除以其可支配收入来计算。国民总储蓄等于国民可支配收入减去最终消费,也等于住户、企业、政府等各部门储蓄之和。从我国国民储蓄率的总体变化趋势看,自国家统计局1992年起开始公布资金流量表以来①,在20世纪末,我国的国民储蓄率总体保持稳定并略有下降,从1992年的40.29%降至2000年的37.56%。2000—2010年间,国民储蓄率大幅上升,到2010年已大幅上升至51.77%。2010年以来,国民储蓄率又再次呈下降趋势,至2015年已降至47.16%。但是,从绝对数值上,我国国民储蓄率长期远高于发达经济体,也高于其他新兴市场经济体;从变化趋势上,我国的情形也异于其他国家和地区。

在影响储蓄率变化的因素中,人口结构变化历来被学者看作是一项重要因素。根据生命周期理论,老年人和未成年人通常不工作只消费,处于负储蓄状态,因此老年人口和未成年人口抚养比的上升会导致国民储蓄率下降。从我国的人口结构变化看,1949年起至20世纪70年代间,我国的社会总人口实现了井喷式的爆发。但由于当时经济条件无法满足急剧增加的人口生活需求,人口急剧增长的负面影响逐渐显露,政府开始着手制定相关的人口控制策略。1971年,国务院批转《关于做好计划生育工作的报告》,强调“要有计划生育”。1982年9月,党的十二大把计划生育确定为基本国策,同年12月写入宪法。生育政策的变化推动了中国人口增长模式的迅速转变,我国人口增长率从1971年的2.7%逐步降至1998年以来的1%以下。总和生育率从1970年的5.81%急剧地下降到了20世纪90年代中后期的1.8%左右的水平(邬沧萍等,2003)。计划生育政策的严格执行使中国的人口结构发生了变化,其对居民储蓄率的影响,一方面,改变了人均收入及其增长率,由于工作人口占比上升,导致全体人口的总收入增加,成为储蓄上升的一个来源(王丰等,2006);另一方面,改变了抚养负担支出,由于生育率降低带来的少儿抚养比的显著下降,相应的社会抚养负担支出减少,有利于储蓄率的上升(王德文等,2004;汪伟,2010)。随着计划生育政策的严格推行,以及经济的高速增长、生活水平的提高、医疗技术的改善,21世纪以来,我国快速进入到老龄化社会。年度数据显示,65岁及以上人口占总人口的比重已经从2002年的7.3%上升至2016年的10.8%;全国人口普查的数据也显示,1953年,第一次人口普查时,中国65岁以上人口比重仅为4.4%,而到2010年已上升至8.9%。

根据生命周期理论,随着人口老龄化进程加快,国民储蓄率应当进入下降通道。然而自2000年我国进入老龄化社会后,我国的国民储蓄率不降反升,直到近年来才有所下降,这与生命周期理论的预测不符。这意味着人口的结构变化与国民储蓄率之间可能存在着更深层次的关联,而这正是本文所要研究的。因此,本文将从人口老龄化的双向影响,即预期寿命以及抚养比两个角度考察人口结构变化与储蓄率之间的关系,在样本经济体的选择上,本文选取全球范围内的91个经济体,并根据1991年是否进入老龄化社会划分为两类子样本,建立面板数据计量模型,对人口结构变化与储蓄率的关系提供经验支持。

二、文献综述

人口结构与储蓄率的关系始终是宏观经济理论所研究的主要课题之一。Modigliani和Brumberg(1954)、Ando和Modigliani(1963)依据心理学规律提出了生命周期假说,对居民储蓄率的决定因素做了解释。生命周期假说认为,个人在他所经历的未成年时代、工作年代、退休时期和最终死亡这一生中的不同阶段,其消费—储蓄计划同收入和收入预期值之间存在确定的联系,根据一生中的全部预期收入来进行跨期的消费—储蓄决策。由于个人在不同阶段的收入不同,所以个人在未成年期和老年期内消费高于收入,进行负储蓄;在成年期内消费低于收入,进行储蓄。对于一国而言,如果该国的未成年人抚养比率和老年人抚养比率降低,该国的储蓄率将会上升,反之,储蓄率将会下降。学者将这种由人口老龄化程度上升引起的储蓄率下降的现象称为年龄结构变化的“负担效应”。

不少学者基于生命周期假说,针对人口年龄结构的变化对储蓄率的影响进行了实证分析。Leff(1969)使用74个国家的跨国数据发现,在1964年如果控制人均GDP的对数值和过去5年的人均GDP增长率对数值,那么总储蓄率的对数值与15岁以下的人口比例和64岁以上的人口比例成反比。Modigliani(1970)早期关于储蓄率的国际比较进一步证实了Leff(1969)的经验结果。Higgins和Williamson(1997)的研究表明,1958年以来,亚洲地区生育率的上升和婴儿死亡率的下降对亚洲国家和地区的储蓄、投资产生了显著影响,20世纪60年代以来亚洲储蓄率的显著增长,主要应该归因于同一时期内未成年人抚养比率的降低。Loayza等(2000)研究表明,未成年人抚养比率和老年人抚养比率的上升将会减少私人储蓄,如果未成年人抚养比率上升3.5%,储蓄率将会下降1%,如果老年人抚养比率上升3.5%,储蓄率将会下降2%。针对中国的情况,Modigliani和Cao(2004)对1953—2000年储蓄数据的估计发现,长期人均收入增长率和少儿抚养比的变化能够解释中国的高储蓄。蔡昉(2004)的研究表明,1978—2002年间,经济活動人口逐年增加,其占劳动年龄人口的比率也一直保持在较高的水平,使得社会储蓄总量大,这帮助中国在这一时期保持了较高的储蓄率。Horioka和Wan(2007)利用1995—2004年的中国分省数据研究发现,中国的高储蓄率与年龄结构特别是少儿抚养率高度相关。王德文等(2004)利用1982—2002年的数据测算认为,少儿抚养比的下降对我国储蓄率变动的贡献率为6%,而老年抚养比的上升对储蓄率变动的贡献率是-0.9%。杨继军和张二震(2013)利用1994—2010年中国省际数据研究认为,家庭支出结构的“远期化”和内生性劳动供给等原因,使少儿人口抚育负担对居民储蓄的影响为正,作为“非生产性”的老年人口比重上升,则倾向于抑制储蓄。

然而,20世纪90年代以来,一系列关于“东亚奇迹”的研究表明,许多新兴市场经济体的储蓄率并不会随着人口老龄化程度的加深而下降,甚至还会有所提高,这与生命周期假说并不相符。针对这种现象,Yaari(1965)认为,人口因素对储蓄率的影响除了年龄结构变化引起的“负担效应”外,还有因预期寿命延长而引起的重新分配经济资源、协调生命周期的行为,这种“未雨绸缪”的动机可能带来储蓄率的上升,这便是人口年龄结构变化的“寿命效应”。在这一基础上,Zhang等(2003)认为,预期寿命延长会带来一个更长的退休后的老年生活期,为了保持老年期的消费水平不下降,需要在工作期进行更多的储蓄,这会带来储蓄率的上升。Bloom等(2003)认为,预期寿命的上升会使每一个年龄阶段人群都提高储蓄率,从而会带来更高的总储蓄率。

在实证研究方面,Barro(1991)使用1960—1985年的跨国数据发现,预期寿命较低的国家,随着其预期寿命的上升,储蓄率会快速增长,但老龄化超过一定程度后,寿命延长对储蓄率的正效应减弱。Croix和Licandro(1999)研究发现储蓄率和经济增长率的提高与预期寿命的延长有关。Lee等(2000)认为,我国台湾地区人均寿命的上升对其经济高速增长的40年间储蓄率的上升有很强的解释力。国内学者近年来对人口因素的“寿命效应”也有所关注。汪伟和艾春荣(2015)利用第三至六次人口普查数据及与之相对应的经济数据研究发现,由寿命延长带来的“未雨绸缪”的储蓄动机既能解释中国储蓄率在时间上的上升趋势,也能解释区域间的梯度差异。王颖和邓博文(2017)利用1960年以来18个进入老龄化国家的数据研究表明,预期寿命与储蓄率之间存在显著的正向关系,老年抚养比与储蓄率之间存在显著的负向关系。

除了年龄结构外,性别结构也是影响储蓄率的可能因素之一。这方面具有影响力的研究是Wei和Zhang(2011),他们认为,人们进行储蓄的动机是为了提高其在婚姻市场的吸引力。近年来,中国年轻一代的性别比例失衡现象明显,导致青年人在婚姻市场的匹配压力增大,而拥有住房是体现个人经济实力的重要信号,男性为了提高自身吸引力,需要增加储蓄购买住房,男性比例的提高就加剧了家庭储蓄竞争。这种“竞争性储蓄”是导致中国、印度、新加坡、越南等一些国家储蓄率较高的一个原因。在此基础上,杜清源和魏尚进(2014)提出了开放经济竞争性储蓄动机的模型,认为总体储蓄随着男性比例增长。此外,苏华山等(2016)研究了家庭中未婚成员人数对家庭储蓄率的影响,发现未婚男性和未婚女性成员人数对家庭储蓄率都有正向影响,同时未婚男性的影响程度比未婚女性更大。余丽甜和连洪泉(2017)利用2010、2012和2014年中国家庭追踪调查(CFPS)数据研究表明,相对于已婚家庭,城市和农村儿子未婚的家庭其家庭储蓄将显著提高22%—26%,研究丰富了婚姻市场的竞争性储蓄动机理论。

从现有研究看,国内外学者研究中国人口结构变化对储蓄率的影响较多集中在“负担效应”上,而常常忽略了“寿命效应”的作用,以及人口性别变化的影响。事实上,也许正是由于预期寿命的上升,抵消了人口老龄化对储蓄率的负效应,导致过去一段时期我国储蓄率持续走高。此外,近年来,我国人口性别结构也发生了一定的变化,女性人口所占比重从2000年的48.37%上升至2017年的48.83%,性别结构也可能对储蓄率产生一定影响。基于此,本文将选取1991—2014年全球范围内的91个经济体,对人口结构变化与储蓄率之间的关系进行经验研究。

三、经验验证

(一)数据来源及变量选择

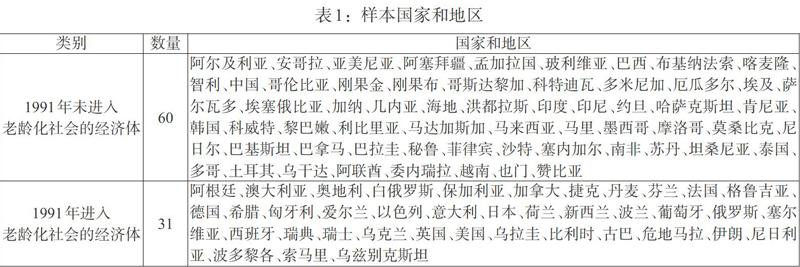

本文所使用的数据来自世界银行WDI数据库和IMF的IFS数据库。受不同经济体统计数据质量的限制,本研究选取1991—2014年全球范围内的91个经济体,并依据1956年联合国对老龄化国家或地区的划分标准②,将样本经济体划分为1991年是否进入老龄化社会的两类子样本,样本国家或地区见表1。

被解释变量方面,本文关注国民储蓄率的变化。对于国民储蓄率的定义,国民总储蓄率等于总储蓄与国民可支配收入之比,但由于统计数据的可得性和统计口径的不同,本文选取总储蓄与GDP之比作为国民储蓄率的替代性指标。解释变量方面,本研究重点关注人口结构变化对储蓄率的影响,因此,本文选取65岁以上人口所占比重和0—14岁人口所占比重,分别作为老年人口抚养比和未成年人口抚养比的衡量指标,考察人口年龄结构变化的“负担效应”;选取平均预期寿命作为衡量指标,考察人口年龄结构变化的“寿命效应”;选取女性人口所占比重作为衡量指标,考察人口性别结构变化的影响。此外,本文选取的控制变量还包括:

1. 前期储蓄率。储蓄率具有惯性效应,文化背景和生活习惯的差异可能也是各国和地区储蓄率存在较大差异的因素之一(Fry等,1994;周小川,2009;叶德珠等,2015)。相对于其他经济体而言,东亚、东南亚国家和地区的储蓄率一般都比较高。因此,本文加入滞后一期的储蓄率,以衡量储蓄率的惯性效应对当期储蓄率的影响。

2. 经济增长。生命周期假说不仅阐释了人口年龄结构变化对一国居民储蓄率的影响,也指出经济增速的变化会影响储蓄率:经济增速的提高也伴随着人均收入增速的加快,因此,处于储蓄阶段的年轻人比处于负储蓄阶段的老年人更加富裕,一国居民储蓄率会随之上升,经济的高增长对储蓄率的影响与劳动人口比重的上升具有同样的效应(Modigliani,1966、1986)。因此,本文以GDP增长率为衡量指标,考察一国或地区经济增长对储蓄率的影响。

3. 金融发展程度。对于居民而言,储蓄的主要功能是为未来的消费进行融资。如果居民能够顺利地从其他渠道获得融资的话,储蓄的必要性就有所削弱。因此,流動性约束及金融发展程度也是影响一国储蓄率的重要因素之一,流动性约束的存在使得家庭必须依靠增加自己的储蓄来应对无法平滑的个体风险(Kimball,1990;Pagano,1993;Jappelli和Pagano,1994;Aiyagari,1994)。现有研究也表明,一国金融发展程度越高,该国的居民储蓄率可能越低(Edwards,1996;袁志刚和宋铮,1999;江春和翁强,2009;李松和陈野华,2014;徐丽芳等,2017)。本文以M2与GDP之比的对数值作为衡量指标,考察金融发展程度对储蓄率的影响。

4. 政府支出。人们存在为预防不确定性而进行储蓄的动机,对于转轨期的经济体而言,由于完善的社会保障体系尚未建立,居民在未来收入面临较大不确定性的情况下,需要进行预防性储蓄,而政府对于医疗、养老等方面支出的增加则有助于降低储蓄率(谢平,1997;李勇辉和温娇秀,2005;邓翔和李锴,2009;徐忠等,2010;白重恩等,2012)。本文以政府支出与GDP之比的对数值作为衡量指标,考察政府支出对储蓄率的影响。

5. 通货膨胀。一方面,通货膨胀率上升意味着实际利率降低,从而促进人们减少储蓄,增加消费。另一方面,高通货膨胀率会造成产出停滞或衰退,增加经济的不稳定性和资产未来收益的不确定性,人们出于预防性动机考虑,会增加储蓄。因此,有研究认为通货膨胀能提高储蓄率(Davidson和MacKinnon,1982;Ozcan等,2003;),也有研究认为通货膨胀对储蓄率有负向影响(Masson等,1998;Koskela,2006)。本文以CPI作为衡量通货膨胀率的指标加入模型之中。

各变量所选取指标的描述性统计如表2所示。

(二)模型估计

本文分别用固定效应模型(FE)和随机效应模型(RE)进行估计。同时,现有研究表明,经济增长与年龄结构之间存在交互影响,如Fry和Mason(1982)、Mason(1988)建立“可变增长率”模型,认为人口年龄结构对储蓄率的影响依赖于处于不同年龄群体个体的生命周期财富水平,而这些由经济增长决定。因此,本文在原模型的基础上,分别加入老年人口抚养比與GDP增长率乘积、未成年人口抚养比与GDP增长率乘积,考察人口年龄结构和经济增长之间的交互影响。回归结果如表3至表5所示。

表3至表5的Hausman检验结果表明,全样本及两组子样本适用于固定效应模型进行估计。从表3全样本的估计结果可以看出,老年人口抚养比、未成年人口抚养比的回归系数显著为负,表明其与储蓄率的变动存在负相关关系,这印证了人口年龄结构变化的“负担效应”;预期寿命的回归系数显著为正,表明随着预期寿命的提高,储蓄率会有所上升,这印证了人口年龄结构变化的“寿命效应”;女性人口比重的回归系数显著为负,表明人口性别比例的变化对储蓄率存在一定的影响。表4子样本的估计结果显示,各解释变量的回归系数符号及显著性与全样本估计结果相似。但表5子样本的估计结果显示,老年人口抚养比的回归系数虽然为负,但并不显著,同时,女性人口比重的回归系数显著为正,表明两类子样本之间,人口性别比例的变化对储蓄率的影响可能有所不同,由性别结构变化引起的“竞争性储蓄”在全球范围内可能并不适用。

从控制变量看,储蓄率滞后一期的回归系数均显著为正,表明储蓄率存在显著的惯性效应。GDP增长率的回归系数显著为正,说明经济增速的提高促使一国或地区储蓄率随之上升。从国际经验看,高储蓄率和高经济增长率总是结伴同行的,而一些经济增长率较低的经济体,其国民储蓄率也相对较低(路永忠,1991;Kraay,2000;经济增长前沿课题组,2005;王弟海和龚六堂,2007)。政府支出与GDP之比对数值的回归系数显著为负,表明政府支出的增加有助于居民减少对未来收入和支出的不确定性,从而降低预防性储蓄。在全样本及两类子样本的估计结果中,M2占GDP之比对数值的回归系数符号和显著性并不相同,其原因在于,金融发展对储蓄率下降的影响可能更主要体现在金融体系效率以及金融资源的可得性上,而M2占GDP之比更侧重于从金融规模角度衡量金融发展程度,金融规模大并不意味着金融体系效率高,从而也无法起到降低居民储蓄率的效果。CPI的回归系数为正,表明通货膨胀率的上升可能会提高储蓄率,但在全样本和1991年非老龄化经济体子样本中的估计结果中并不显著。加入老年人口抚养比与GDP增长率乘积、未成年人口抚养比与GDP增长率乘积后,它们回归系数的符号及显著性在全样本及两类子样本中并不相同。一方面,经济快速增长阶段,居民为避免未来生活水准降低,有必要适当降低当前消费、增加储蓄;但另一方面,随着抚养比的上升,将迫使劳动者将更多的收入用于抚养支出,从而减少了储蓄的比重,因此,经济增长与年龄结构的交互影响取决于两股力量的对比,从而根据“可变增长率”对储蓄率的变动产生不同的影响。

(三)内生性问题

在前面的回归方程中,人口抚养比等解释变量与储蓄率之间可能存在双向因果关系,并且可能同时受到遗漏变量的影响,因此,模型设定可能存在内生性问题,回归结果不一定能反映真正的因果关系。因此,本文采用工具变量回归方法对模型重新估计。我们试用两阶段最小二乘估计(2SLS)、有限信息极大似然法(LIML)和两步广义矩估计(GMM2S)三种方法。工具变量的选取应与解释变量高度相关但与随机误差项不相关。本文选择的工具变量包括老年人口抚养比和未成年人口抚养比的一阶滞后,以及人均GDP的对数值。回归结果如表6至表8所示。

从回归结果看,三种工具变量估计方法的结果基本一致,且各解释变量的回归系数仍显著地表明人口年龄结构变化的“负担效应”和“寿命效应”存在,同时,人口性别结构的变化并不能够显著影响储蓄率的变化。各控制变量的回归系数也基本符合经济理论。Sargan检验结果表明,不能拒绝零假设,工具变量不存在过度识别问题。

四、结论

本文以1991—2014年全球范围内的91个经济体为样本,并依据1991年是否进入老龄化社会划分为两类子样本,研究了人口结构变化对储蓄率的影响。计量估计结果表明,老年人口抚养比、未成年人口抚养比的上升对储蓄率的变动存在负向影响,这印证了人口年龄结构变化的“负担效应”;预期寿命的提高对储蓄率的变动存在正向影响,这印证了人口年龄结构变化的“寿命效应”;性别结构变化对储蓄率的变动影响并不显著。Wang和Wen(2012)认为,虽然性别比例的变化会引致为购买住房而增加的“竞争性储蓄”,但买房时造成的负储蓄会抵消为这些支出而准备的储蓄,因此,性别结构变化对社会总体储蓄率的影响很小。此外,本文也验证了经济增长、政府公共支出等因素对储蓄率的影响。在考虑内生性问题后,本文的估计结果依然保持一致,因此结论是稳健的。

自2000年我国进入老龄化社会以来,国民储蓄率并未下降,反而在2000—2010年间大幅上升,这一变化与经典的生命周期理论并不相符。造成这种现象的原因,一个重要方面是由于预期寿命的提高带来的“未雨绸缪”的储蓄动机抵消甚至超过了老龄人口负担上升的负效应。同时,经济的高速增长对储蓄率的提高也存在正向影响,2000—2010年间我国经济增速仍较高,也是造成高储蓄率的重要因素之一。未来几十年间,中国老年人口的数量将大大增加,人口老龄化进程将加速推进,老龄化是中国经济新常态的重要特征之一。由预期寿命提高带来的对储蓄率的正效应会相对减弱,而老年人口的“负担效应”会进一步增强,这种此消彼长的变化会导致人口结构变化的净效应发生正负转换。同时,我国经济已由高速增长阶段转向高质量发展阶段,经济增长对储蓄率的正效应也会有所减弱。自2010年以来,国民储蓄率呈现的下降趋势正是人口因素和经济因素发生转变的反映。未来,随着人口结构比较优势的衰减,人口红利进一步消退,我国需要运用有效的政策组合,以应对日益严峻的人口老龄化的挑战。

注:

①国家统计局自1992年起开始公布资金流量表,据此可以计算得到各部门储蓄率。同时,由于国家统计局会不定期地根据经济普查结果对以往的资金流量表数字进行修正,因此不同时期的文献由于所引用数据的时间不一,计算结果也会有所差别。本文以修正后的最新统计数据为准。

②根据1956年联合国《人口老龄化及其社会经济后果》确定的划分标准,当一个国家或地区65岁及以上老年人口数量占总人口比例超過7%时,则意味着这个国家或地区进入老龄化。

参考文献:

[1]Aiyagari S R. 1994. Uninsured Idiosyncratic Risk and Aggregate Saving. Quarterly Journal of Economics,109(3).

[2]Ando A,Modigliani F. 1963. The "Life Cycle" Hypothesis of Saving: Aggregate Implications and Tests. American Economic Review,53(1).

[3]Barro R J. 1991. Economic Growth in a Cross Section of Countries. Quarterly Journal of Economics,106(2).

[4]Bloom D E,Canning D,Graham B. 2003. Longevity and Life-cycle Savings*. Scandinavian Journal of Economics,105(3).

[5]Croix D D L,Licandro O. 1999. Life expectancy and endogenous growth. Economics Letters,65(2).

[6]Davidson R,MacKinnon JG. 1982. Inflation and the savings rate. Applied Economics.15(6).

[7]Edwards S. 1996. Why are Latin America's savings rates so low? An international comparative analysis. Journal of Development Economics,51(1).

[8]Fry M J,Mason A. 1982. The variable rate-of-growth effect in the life-cycle saving model. Economic Inquiry,20(3).

[9]Higgins M, Williamson J G. 1997. Age Structure Dynamics in Asia and Dependence on Foreign Capital. Population & Development Review,23(2).

[10]Horioka C Y,Wan J. 2007. The Determinants of Household Saving in China:A Dynamic Panel Analysis of Provincial Data. Journal of Money Credit & Banking,39(8).

[11]Jappelli T, Pagano M. 1994. Saving,Growth,and Liquidity Constraints. Quarterly Journal of Economics,109(1).

[12]Kimball M S. 1990. Precautionary Saving in the Small and in the Large. Econometrica,58(1).

[13]Koskela E. 2006. Saving and inflation: Some international evidence. Economics Letters,9(4).

[14]Kraay A. 2000. Household Saving in China. World Bank Economic Review,14(3).

[15]Lee R,Mason A,Miller T. 2000. Life Cycle Saving and the Demographic Transition: The Case of Taiwan. Population & Development Review,26(1).

[16]Leff N H. 1969. Dependency Rates and Savings Rates. American Economic Review,59(5).

[17]Loayza N,Schmidt-Hebbel K,Serv,et al. 2000. What Drives Private Saving across the World? The Review of Economics and Statistics,82(2).

[18]Mason A. 1988. Saving,Economic Growth,and Demographic Change. Population&Development Review,14(1).

[19]Masson PR,Bayoumi T,Samiei H. 1998. International Evidence on the Determinants of Private Saving. World Bank Economic Review,12(3).

[20]Modigliani F,Brumberg R E. 1954. Utility Analysis and the Consumption Function:An Interpretation of Cross-Section Data. Journal of Post Keynesian Economics.

[21]Modigliani F,Cao S L. 2004. The Chinese Saving Puzzle and the Life-Cycle Hypothesis. Journal of Economic Literature,42(1).

[22]Modigliani F. 1986. Life Cycle, Individual Thrift, and the Wealth of Nations. The American Economic Review,76(3).

[23]Modigliani F. 1970. The life cycle hypothesis of saving and intercountry differences in the saving ratio.

[24]Modigliani F. 1966. The Life Cycle Hypothesis of Saving,the Demand for Wealth and the Supply of Capital. Social Research, 33(2).

[25]Ozcan KM,Gunay A,Ertac S. 2003. Determinants of private savings behaviour in Turkey. Applied Economics,35(12).

[26]Pagano M. 1993. Financial markets and growth: An overview. European Economic Review,37(2-3).

[27]Wang X,Wen Y. 2012. Housing prices and the high Chinese saving rate puzzle. China Economic Review,23(2).

[28]Wei S-J,Zhang X. 2011. The Competitive Saving Motive:Evidence from Rising Sex Ratios and Savings Rates in China. Journal of Political Economy,119(3).

[29]Yaari M E. 1965. Uncertain Lifetime, Life Insurance, and the Theory of the Consumer. Review of Economic Studies,32(2).

[30]Zhang J,Zhang J,Lee R. 2003. Rising longevity, education, savings, and growth. Journal of Development Economics,70(1).

[31]白重恩,李宏彬,吳斌珍.医疗保险与消费:来自新型农村合作医疗的证据[J].经济研究,2012,47(2).

[32]邓翔,李锴.中国城镇居民预防性储蓄成因分析[J].南开经济研究,2009,(2).

[33]杜清源,魏尚进. 大国的竞争性储蓄与经常账户[J].经济学报,2014,(2).

[34]经济增长前沿课题组.开放中的经济增长与政策选择——当前经济增长态势分析[J].经济研究,2004,(4).

[35]李松,陈野华. 金融自由化与储蓄率变迁——基于动态宏观面板的证据[J].宏观经济研究,2014,(5).

[36]李勇辉,温娇秀.我国城镇居民预防性储蓄行为与支出的不确定性关系[J].管理世界,2005,(5).

[37]联合国等.国民经济核算体系(2008)[M].北京:中国统计出版社,2011年.

[38]路永忠.简论储蓄与消费,市场及经济增长的关系[J].南开经济研究,1991,(2).

[39]苏华山,吕文慧,张运峰.未婚家庭成员人数对家庭储蓄率的影响——基于CFPS面板数据的研究[J].经济科学,2016,(6).

[40]汪偉,艾春荣.人口老龄化与中国储蓄率的动态演化[J].管理世界,2015,(6).

[41]汪伟.计划生育政策的储蓄与增长效应:理论与中国的经验分析[J].经济研究,2010,45(10).

[42]王德文,蔡昉,张学辉.人口转变的储蓄效应和增长效应——论中国增长可持续性的人口因素[J].人口研究,2004,(5).

[43]王弟海,龚六堂.增长经济中的消费和储蓄——兼论中国高储蓄率的原因[J].金融研究,2007,(12).

[44]王丰,安德鲁·梅森,沈可.中国经济转型过程中的人口因素[J].中国人口科学,2006,(3).

[45]王颖,邓博文.老龄化国家人口转变与人口红利再生——基于18个老龄化国家的经验证据[J].财经科学,2017,(8).

[46]邬沧萍,王琳,苗瑞凤.从全球人口百年(1950~2050)审视我国人口国策的抉择[J].人口研究, 2003, (4).

[47]谢平.经济制度转轨中的个人储蓄行为[J].经济社会体制比较,1997,(1).

[48]徐丽芳,许志伟,王鹏飞. 金融发展与国民储蓄率:一个倒U型关系[J].经济研究,2017,(2).

[49]徐忠,张雪春,丁志杰,唐天.公共财政与中国国民收入的高储蓄倾向[J].中国社会科学,2010,(6).

[50]杨继军,张二震.人口年龄结构、养老保险制度转轨对居民储蓄率的影响[J].中国社会科学,2013,(8).

[51]叶德珠,连玉君,黄有光.文化与储蓄:基于优势分析的跨国实证研究[J].金融评论,2015,7(3).

[52]余丽甜,连洪泉.为结婚而储蓄?——来自中国家庭追踪调查(CFPS)的经验证据[J].财经研究,2017, (6).

[53]娄飞鹏.大类资产配置:理论、现状与趋势 ——基于人口老龄化的视角[J].金融理论与实践,2017,(6).

[54]袁志刚,宋铮.城镇居民消费行为变异与我国经济增长[J].经济研究,1999,(11).

[55]周小川.关于储蓄率问题的若干观察与分析[J].中国金融,2009,(4).

Demographic Structure Change and Household Savings Rate

Gao Hong

(Institute of Finance,the People's Bank of China, Beijing 100800)

Abstract:High savings rate is a typical feature of China's economic operation since the reform and opening up. The characteristics of China's national savings rate are different from those of other countries and regions both in terms of absolute value and change trend. Since 2000,the high savings rate has been accompanied by the accelerated aging process of China's population,which is not consistent with the classical life cycle theory. Taking 91 economies around the world from 1991 to 2014 as samples,this paper studies the impact of demographic changes on the savings rate. This paper holds that,in terms of demographic changes,one of the important reasons for China's high savings rate is that the savings motivation brought by the improvement of life expectancy offsets or even exceeds the negative effect of the rising burden on the aging population. In the future,with the decline of the comparative advantage of population structure and the further decline of demographic dividend,China needs to use effective policy combination to cope with the increasingly severe challenges of population aging.

Key Words:household savings rate,demographic structure,burden effect,life expectancy effect