手机产业链:三大趋势看机会

2019-03-14《股市动态分析》研究部

全球智能手机经历了2018年的“寒冬”之后,进入2019年似乎卯足了劲要打一场翻身仗。在近期各家厂商密集的新品发布会中,5G、可折叠手机、OLED柔性屏等创新成果受到空前关注,而中国厂商的风头明显盖过了三星、苹果。本文我们主要就柔性屏、5G、国产替代三大趋势看手机产业链的机会。

柔性趋势不可逆

不管是已经发布的柔宇FlexPai,还是林斌微博视频曝光的小米折叠屏手机,都离真正的成熟实用阶段有一定的距离。三星Galaxy Fold和华为Mate X才让消费者突然觉得折叠屏手机近在咫尺,也将近期这波可折叠手机热潮推到了顶点。

从三星可折叠式手机预计首批产量约100万支、华为可能预计首批产量仅20万支的数量来看,争取市场话题性的因素恐怕还是大于对公司实质营运上的帮助,但是这些高端手机力拼附加价值提升的动作,在大环境有压力的形势下给行业找到了一个方向。

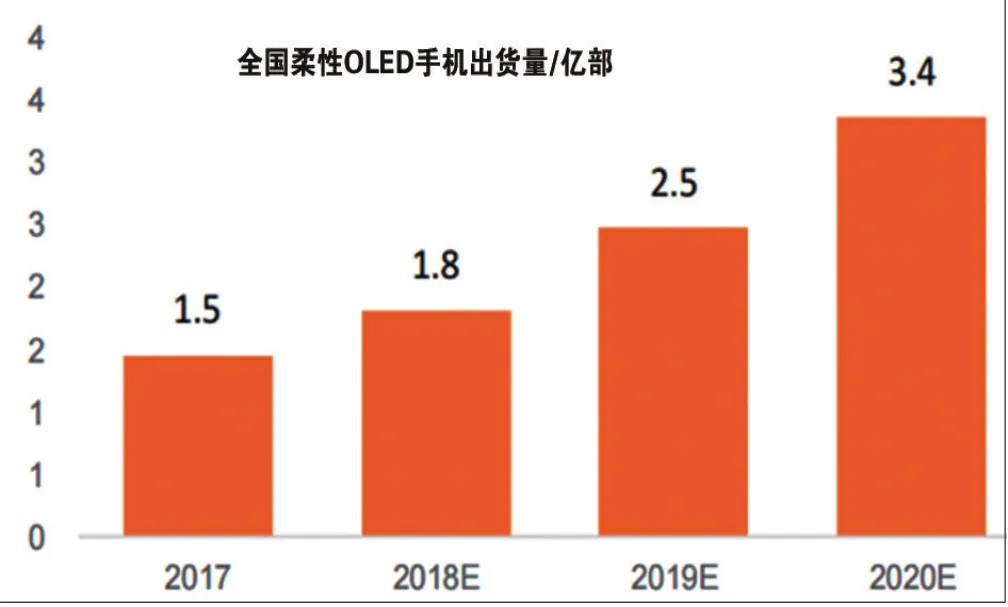

图一:全球柔性OLED手机出货预测

此前有报道称,苹果计划为2020年生产的所有型号年生产的所有型号iPhone配置OLED显示屏。报道指出,预计今年智能手机厂商将进一步转向OLED显示屏,将会有更多的中端机型改用OLED屏幕,而不仅是旗舰机型。由于OLED显示屏愈发受到重视,多家面板厂商都将增加OLED面板产量,比如京东方和深天马等中国面板厂商,也有消息称苹果正寻求京东方成为继三星和LGD之后的第三家柔性OLED面板供应商。

三星、华为的旗舰机也已搭载了柔性OLED,例如S10和mate 20 pro,由于柔性屏的可折叠性,因此三星和华为的旗舰机都可以做成双曲面。而苹果自iPhone X开始,利用该特性,采用COP封装工艺,一举将手机拉进全面屏时代。

从头部手机厂商的动作来看,柔性OLED未来大有可为(见图一),并将带动该产业链的发展。

率先受益的是面板厂。三星显示器在全球柔性OLED市场占有率高达95%,是唯一可大量生产高质量面板的企业。京东方的加入将有利于苹果与三星显示器进行协商,且京东方在苹果的扶植下,有机会快速缩小与三星显示器的差距。连同2018年12月公布的福州B15产线建设计划也算在内,总计京东方拥有4条6代柔性OLED产线,全部满产后,2023年每月总产能达19.2万片。除此之外,华星光电(TCL集团子公司)、维信诺、深天马等国内面板厂也积极布局柔性OLED产线。

驱动芯片设计、基板及材料、设备等厂商同样受益,将持续从中取得商机。

可折叠式手机OLED驱动IC采用的COP封装制程,事实上跟原本传统LCD手机驱动IC所用的玻璃覆晶封装(COG)类似,只是贴合在软板与硬板的差别。不过,若要挑战20微米以下的细间距,COF制程则拥有最大优势,这也就是COF封装企业可望通吃OLED驱动IC、集成触控与显示芯片的原因之一。

图二:聚酰亚胺薄膜(PI)全球市场增长空间较大

柔性面板最大的变革在于舍弃原有刚性的玻璃材料,转而使用柔性PI材料,同时采用薄膜封装。基板由传统的ITO玻璃变为PI浆料,盖板由传统玻璃改用涂覆透明PI(CPI)膜,触控端也有望使用CPI。柔性技术带来材料变革,PI材料应用大幅提升(见图二)。

多屏折叠可突破原有手机的尺寸限制,显示面积增加将加速提升发光材料需求(见图三)。

国内目前正在投建的柔性OLED产线有8条,一条柔性OLED生产线的投资额动辄数百亿元,其中70%-80%为设备投资。设备企业将受益于面板线的扩产和OLED面板带来的设备升级。例如,后道模组设备行业,一般占设备投资的10%,单看国内6代OLED生产线的情况,这几点后道模组就大约有300亿的市场规模,如果加上其它生产线,即使保守估计,未来3-5年的市场规模也将达到600亿。

5G时代悄悄来临

去年,由于中兴通讯以及华为孟晚舟事件,5G数次成为热点话题以及资本市场炒作的热点。进入2019年,华为发布巴龙5000系列5G芯片,并搭载在2月24日发布的可折叠手机Mate X中。几乎与华为同一时间,也是在巴塞罗那的MWC展会上,小米让全球米粉期待已久的小米MIX 3 5G版首次得到了亮相,搭载了高通骁龙855移动平台处理器,得益于X50 5G modem,这款产品目前已经可以实现5G通话。

事实上,在MWC上,中兴、vivo、三星等也纷纷展示了支持5G通信的手机,显然,2019年是5G元年,5G手机将成为推动消费电子成长的新引擎。

按照时间段划分,5G产业链投资有四个阶段,分别是:第一阶段是前期对终端设备的投资;第二阶段是对基站系统的投资;第三阶段是对网络架构方面的投资;第四阶段是对应用场景方面的投资。

手机是5G应用场景的一个重要载体。根据资料显示,在理想状态下,5G网络在下载的速度上是4G网络的十倍。在MWC 2019华为终端全球发布会上,华为消费者业务CEO余承东介绍,Mate X是世界上最快的5G手机,其可达4.6Gbps峰值下载速度,下载1个G的电影仅需3秒。

图三:OLED发光材料市场预测(单位:百万美元)

图四:全球射频前段市场规模

高通、海思等纷纷推出支持sub6G甚至毫米波的基带芯片,为5G手机的探索迈出了第一步。4G带动的移动互联网,让手机功能异常强大,成为现代生活的必须。而5G的成熟,对于手机功能的挖掘更值得我们期待。届时手机将成为万物互联的一个中心,穿戴设备、智能眼镜、传感器等智能终端都将通过手机控制、汇总,为我们提供更加智能的生活和强大的应用。

据东吴证券的观点,5G手机时代,随着频段的增加和MIMO天线的使用,射频前段将迎来量价齐升的成长(见图四),尤其是滤波器、开关等器件,立讯精密、信维通信、东山精密、天通股份、顺络电子、麦捷科技都有相应储备。在物联网应用方便,汇顶科技收购的德国的Comm Solid拥有丰富的ip专利储备,拥有全球首例完成GCF测试的方案。而在内容端,生物识别、光学等内容输入输出端也将受益于5G时代的内容大爆发,欧菲科技、水晶光电、舜宇光学等相关公司也将持续受益于5G手机带动的新的成长。

国产化:任重道远但已初见曙光

几年前,当小米等公司崛起的时候,有一种质疑是它们只是外国零部件的终端组装公司。但在近一段时间,我们能明显地感受到国产手机核心零部件的国产化率越来越大,例如华为Mate X核心IC采用的麒麟980+巴龙5000解决方案以及京东方的柔性屏,中兴Axon 10 pro采用维信诺的柔性屏,小米的双折叠手机同样采用维信诺的柔性屏等。

目前来看,手机内部的核心元器件很多都严重依赖外商。比如CPU清一色源自ARM内核,操作系统源自谷歌,GPU源自ARM和Imagination,NAND源自三星、SK海力士、东芝、镁光,DARM源自三星、SK海力士、镁光,CMOS源自索尼、三星,高端屏幕源自三星、LG、JDI等。

但这些年国内手机产业链公司在努力,例如LCD面板国产化方面,80-90%的材料都能在国内买到,只不过受限于产能扩张速度,国内占到的比重还很低。设备端也是一样,除了一线核心设备,现在的检测设备、后端设备,国内厂商都可以做,20%-30%的设备都能在国内买到。据京东方透露,公司也在帮助国内公司技术进步,成长速度比以前快很多。

从电子行业的供给端而言,近两年国内面板、LED、被动元件等上游厂商产业地位的崛起;半导体设备、激光设备、机器视觉等领域本土竞争力开始显露。从行业的需求端而言,在3C产品伴随下成长的80后、90后逐渐成为主力消费群体,对3C的消费意愿、对创新产品的尝鲜意愿更强。

华泰证券回顾日本电子产业发展史,发现在2000年后日本国内TV、PC消费增速趋缓、竞争加剧,但是上游元器件和设备的产值下滑较少。他们认为,在国产终端品牌跟随iPhone创新的历程中,上游供应链,尤其是被动元件、LED芯片、面板、PCB等标准品的生产技术水平也逐步完成了从二、三线向一线供应商升级的积累过程,看好其中具备领先技术实力的本土供应商重演下游终端品牌崛起历程,加速实现国产替代。

此外,我国半导体产业链布局日趋完善,封测如长电科技、芯片设计企业如海思,在国际上已经排名前列,设备和材料公司发展潜力则仍大。