汇率变动对我国货币供给量影响研究

2019-03-05刘丰睿

刘丰睿

[提要] 货币供应量是我国货币政策的中介目标之一,影响着我国的经济发展,对汇率变动和货币供应量的研究有助于把握合适的宏观经济政策。本文选取汇率制度改革后2006年第一季度至2018年第二季度各层次货币供给量、国内生产总值、消费者物价指数和人民币实际有效汇率,通过平稳性检验、格兰杰因果检验和脉冲响应函数等实证研究方法,分析以上数据,并得出结论:汇率波动对M1和M2的波动时间影响较长,对M0的波动时间影响较短;汇率波动对M1和M2的波动影响较大,对M0的波动影响较小。

关键词:汇率波动;货币供应量;脉冲响应函数

中图分类号:F83 文献标识码:A

收录日期:2018年12月13日

一、引言

随着我国在世界经济中地位不断提升且经济开放程度不断加深,以及世界经济全球化趋势日益加强,人民币汇率的波动受到国际经济政治等因素的影响越来越强。2005年7月21日中国進行汇率改革,开始实行以市场供求为基础、参考一揽子货币进行调节的有管理的浮动汇率制度,之后一系列的改革使人民币汇率市场化程度逐渐加深。由于中国仍然存在汇率管制,当人民币汇率波动超过政府部门规定的区间时,中国人民银行就会干预外汇市场以保证人民币汇率的稳定,该干预过程会投放或者回收各层次的货币,从而影响我国的货币供给量。货币供给是我国货币政策的中介目标之一,该变量会对我国的经济发展产生重要的影响。因此,研究人民币汇率变动对我国各层次的货币供应量影响的问题有助于央行把握货币政策,以稳定汇率并促进经济的平稳增长。

二、计量模型与数据

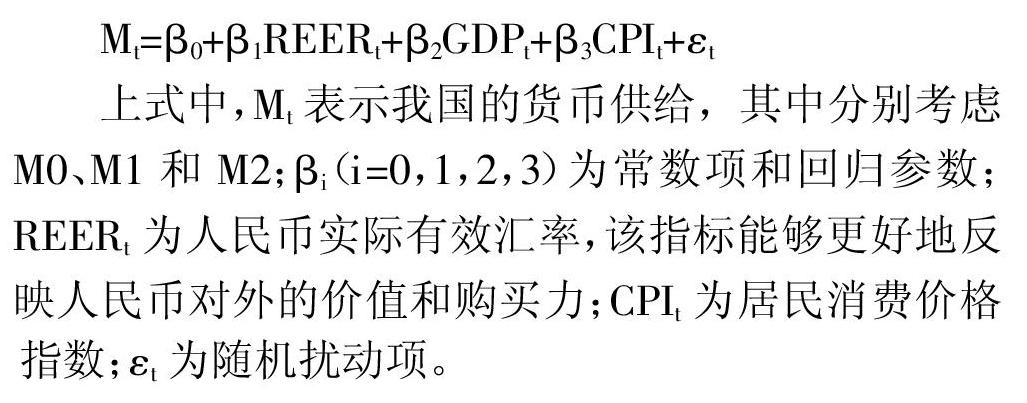

(一)计量模型。参考购买力评价理论和货币供给模型,本文认为我国的货币供给主要与人民币汇率波动、国内生产总值和消费者物价指数相关。本文建立的计量模型如下:

(二)数据。本文选用数据均为季度数据,时间跨度为2006年第一季度至2018年第二季度,数据全部来源于Wind经济与金融数据库。其中,货币供给(M0,M1,M2)使用月度数据计算平均值得到季度数据,模型中使用环比增长量分析;国内生产总值(GDP)为直接获得的季度数据,模型中使用环比增长率分析;消费者物价指数(CPI)使用月度数据计算平均值得到季度数据,模型中直接使用计算得到的季度数据分析;REER值的计算以2010年为基期,取100。

(三)数据调整。对于季度的时间序列数据,需要对其进行“季节调整”,去掉数据中的“季节效应”后再用于计量模型的分析。研究中国的季度数据时,由于第一季度包含春节,会影响第一季度的数据,降低数据的平稳性。为了消除季节变动要素,本文对REER和GDP采用“回归法”进行季节调整,数据处理软件与后文模型分析软件均为stata 12.0。

三、实证研究

本文采用SBIC准则,滞后两阶估计向量自回归模型,并做如下检验:

(一)平稳性检验。为了防止出现“伪回归”现象出现,本文对模型中的各个变量进行DF检验以确保其平稳性,检验结果如表1所示。在1%的水平上拒绝“存在单位根”的原假设和在5%水平上拒绝“存在单位根”的原假设,在10%的水平上拒绝“存在单位根”的原假设,认为这些序列为平稳时间序列。(表1)

(二)格兰杰因果关系检验。我国各货币供给变量与汇率的格兰杰因果关系检验结果如表2所示。由表2检验结果可知,M1的卡方统计量为11.126,相应的P值为0.004,故可认为M1是REER的格兰杰原因;M0、M2、REER的格兰杰因果关系较弱,其中M0最弱。(表2)

(三)脉冲响应函数。脉冲响应函数是分析误差项发生变化或者模型受到冲击时对系统造成的动态影响。最先分析汇率波动对M0影响的脉冲响应函数,其中横轴表示冲击作用的滞后阶数,这里取100,纵轴表示货币供给的响应。脉冲响应分析如图1所示。由图1可知,汇率的波动会带来M0同方向的变动。汇率受到一次正冲击后,M0在前几期的响应逐渐上升,达到最大后逐渐下降并趋于平稳。人民币汇率波动对于我国货币供给M0的影响时间较短,波动幅度也较小。(图1)

之后分析汇率波动对M1影响的脉冲响应函数,其中横轴表示冲击作用的滞后阶数,这里也取100,纵轴表示货币供给M1的响应。脉冲响应分析如图2所示。由图2可知,汇率波动会带来M1同方向变动,给人民币汇率一次正冲击后,M1在前几期的响应逐渐增大,幅度较M0稍小,之后波动响应呈现下降趋势,但波动时间较M0稍长,人民币汇率的波动对M1的影响存在持续性。(图2)

最后分析汇率波动对M2影响的脉冲响应函数,其中横轴表示冲击作用的滞后阶数,这里也取100,纵轴表示货币供给M2的响应。脉冲响应分析图如图3所示。分析上图可知M2的响应与M0和M1相似,在汇率受到正冲击后,M2在前期仍然有逐渐上升的响应态势,达到最大值后逐渐减小,其波动率大于M0和M1,汇率波动对M2的影响具有长期的持续性作用。(图3)

(四)结论。以上情况能够找到现实情况作为解释。当汇率受到正冲击上升后,国外资金会因保值、避险、投资或投机等目的进入中国,造成国内货币供给增多,不同货币层次的供应量都会响应该冲击而上升,但对M1和M2的冲击大于M0,因为流入的资金鲜有现金。随着资金的不断流入,出于以上目的的作用会逐渐下降,从而导致外国资金的流入量降低,货币供给的波动趋于缓和。

从人民币汇率波动对于中国货币供给中各层次货币的脉冲响应函数分析发现,汇率波动对M1和M2的波动时间影响较长,对M0的波动时间影响较短。汇率波动对M1和M2的波动影响较大,对M0的波动影响较小。

四、政策建议

(一)推进汇率市场化改革。汇率市场化改革有效缓解了外汇市场上的“羊群效应”,但是市场化程度仍需进一步提升,以減少人为因素对汇率的不良影响。在国内国外汇率市场相对平稳的时候,我国应考虑进一步完善人民币汇率的市场形成机制,降低宏观政策干预的频率,最终走向健康的市场化汇率制度。

(二)加快人民币国际化进程。人民币国际化能够让人民币更多地参与国际经济活动,使其汇率更加稳定。推进人民币国际化进程就必须推进区域货币合作,区域货币合作是两个或多个国家在货币的使用、结算上建立合约,协商共同使用一种货币或多种货币的行为。从区域货币合作的实践经验来看,适应区域货币合作的宏观经济政策是推进区域货币合作的关键因素。中国和周边国家应在充分权衡各种因素的情况下,制定适应区域间货币合作的宏观政策,使区域货币合作在各国都拥有制度保障,进一步地推进人民币国际化和汇率稳定。

(三)有效监测流进流出中国的资金并适时调整货币供给量。全面掌握进出中国的货币量能够给中国人民银行在货币供给量的控制上以主动的地位,根据货币需求适当地调整货币供应量能够更好地稳定汇率,促进中国经济更好更快的健康发展。

(四)通过谈判等方法合理控制贸易战对汇率稳定的负面影响。近期中美贸易摩擦不断,相互之间都进行了一系列的政策应对对方的“攻击”,汇率会受到贸易摩擦的影响而趋于更加波动,我国各部门应从本国核心利益出发,制定合理的政策应对贸易战,不能出现汇率大幅度升值或贬值的情况,促进人民币汇率在合理均衡的水平上相对稳定。

主要参考文献:

[1]吴丽华,付广敏.人民币汇率、短期资本与股价互动[J].经济研究,2014(11).

[2]张翔,何平,马菁蕴.人民币汇率弹性和我国货币政策效果[J].金融研究,2014(8).

[3]杨凯文,臧日宏.人民币汇率波动对我国国际贸易的传导效应[J].财经问题研究,2015(2).

[4]唐旻飞,孙文竹,靳文秀.人民币汇率波动对我国货币流动性的影响研究[J].金融发展研究,2015(2).

[5]崔百胜,赵星,张毅.汇率波动加剧、资本流入反应与货币政策效应[J].国际贸易问题,2016(7).