我国中央银行干预人民币汇率的实证研究

2019-01-23

(南昌工学院 江西 南昌 330108)

一国货币的汇率水平会对该国的对外贸易、经济增长、货币的供应量等产生重要影响。因此,当一国的汇率水平波动给该国的经济、社会生活以及国际往来产生影响时,央行就会出手在外汇市场上对本国的汇率水平进行干预,或者动用外汇储备,或者进行外汇管制,从而使得本国的汇率水平回归到正常水平。实际上,任何一个国家都会对本国的汇率进行干预,真正做到让本国的汇率清洁浮动是不可能的,既然如此,我国央行对人民币汇率的波动是怎样干预的呢?是否存在非对称的干预(即倾向于对人民币升值进行干预而对人民币的贬值干预倾向不那么明显)呢?本文就是在此基础上展开的,希望探讨出央行干预人民币汇率的特点。

一、文献综述

目前,国内研究外汇市场非对称干预的文献并不多。大多数文献都研究了央行干预的有效性(朱孟楠、郭田勇等)。对于央行非对称干预,卜永祥(2009)研究了人民银行对外汇市场的干预指数,结果发现,1994年汇率并轨后,在汇率的决定中,市场机制起着一定的作用,但随着时间的推移,有关部门对外汇市场的干预也越来越严重。1997年之后至2005年汇率制度改革以前,干预指数更是逼近于1。2005年7月21日,我国人民银行决定进行汇率制度改革,人民币不再单一钉住美元,改为以市场供求为基础,参考一篮子货币的汇率制度。这之后,虽然在2008年下半年到2010年上半年又重新钉住了美元,但我国汇率决定的市场化程度得到了提高,人民币汇率对美元的波动浮动也由之前的千分之一变成了现在的百分之二,人民币汇率的决定越来越注重市场的供求。杜晓蓉(2010)将我国外汇储备的变动作为替代变量研究了中国人民银行对外汇市场的非对称干预,她的研究结果表明,央行确实存在对人民币汇率的非对称干预,而且干预是逆向的。但是,其不足在于采用的是月度数据。丁志杰(2012)从汇率中间价波动着手来研究央行的外汇干预。通过研究,他认为,央行主要依靠人民币汇率中间价来影响汇率水平,当做市商报的人民币汇率水平不能达到央行的标准时,不排除央行会对中间价水平进行调整。考虑到央行并没有对外公布外汇市场干预的数据,因此,研究人民币汇率中间价对人民币汇率水平的影响应该会是度量央行干预外汇市场的一种有效方法。本文拟从人民币汇率中间价的日数据入手,研究央行的外汇市场干预,以弥补上述研究的不足。

二、人民币汇率波动特点

2005年7月人民币汇率改革之后,人民币汇率的弹性逐渐增加,并且经历了小幅、缓慢、持续地升值过程,期间虽受金融危机的冲击出现一段时间的停滞,但从总体上看,人民币汇率的市场化决定程度仍在逐步提高。不仅人民币汇率的弹性增强了,而且人民币汇率波动表现出以下特征:

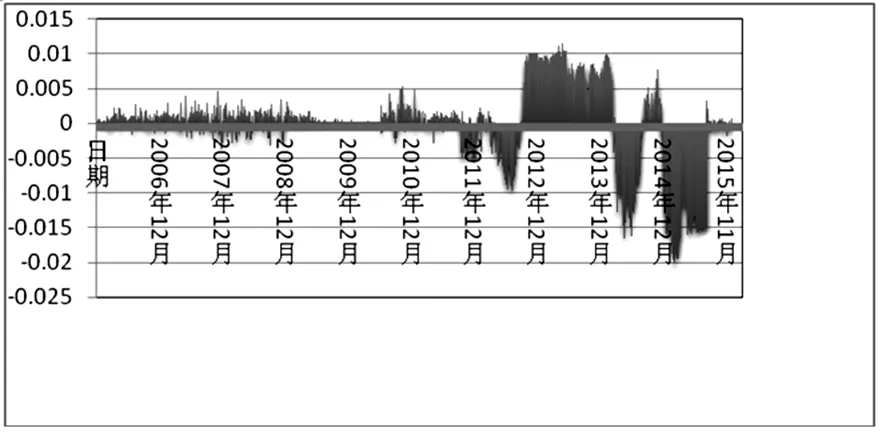

第一:人民币汇率每日中间价相对前一日收盘价波动较大(见图1)。由图1可以看出(不含2009和2010年,这期间人民币汇率基本爆出不变),在2011年以前,人民币汇率中间价的偏离幅度基本在正负0.5%的区间内,2011年以后,波动的幅度有加大的趋势,最高达到了2%。由于汇率中间价决定了每日波动区间的中枢,那么,中间价波动过大会造成两种可能性,一种是在汇率升值周期,中间价相对前一日收盘升值,从而放大了升值幅度,另一种可能性是中间价相对前一日收盘贬值,进而缩窄了升值幅度;如果是汇率贬值周期,则相反。而且汇率中间价并不会在实际交易当中作为成交价格,这也就是说央行干预人民币汇率中间价并不需要实际上的交易,因此,央行通过人民币汇率中间价来干预汇率水平是一个成本低、效率高的选择。

图1 人民币汇率中间价相对前收盘价波动

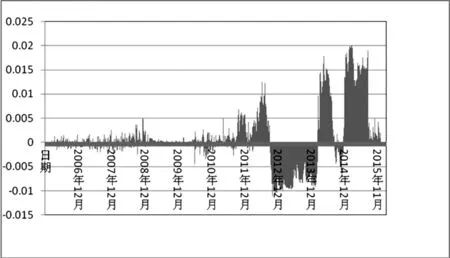

第二:人民币汇率每日开盘价相对每日中间价波动较大(见图2)。图2显示,2012年之后,人民币每日汇率开盘价相对每日中间价的波动开始增大,波动幅度从0.5%增加到了1%,2014年和2015年的波动幅度更是超过了1%,在2015年更是达到了2%!但是,从理论上说,如果汇率中间价是做市商真实意愿的表达,那么,汇率开盘价就不应该同汇率中间价出现过大的偏离MYM在这两种情况下可能导致出现过大偏离,可能的解释有两种:一种是官方通过汇率中间价成干预外汇市场,导致汇率中间价偏离市场预期汇率,因而,开盘价波动是对官方外汇中间价干预的纠偏;第二种是做市商与央行博弈谋利。如果市场普遍预期人民币将会升(贬)值,央行为了逆风向干预就会成为唯一的美元买(卖)家,做市商就可能会利用这一点故意抬高(压低)美元报价,使得做市商能够获得更多收益。

倘若是第一种,央行干预汇率升值(贬值),汇率中间价应该同汇率前收盘价呈负相关性,而市场对官方干预行为纠偏,汇率开盘价同汇率中间价同样呈负相关。如果是第二种,做市商故意抬高(压低)汇率中间价,那么汇率中间价应该同汇率前收盘呈正相关性,以此类推,做市商会也会抬高(压低)汇率开盘价,导致汇率开盘价同汇率中间价成正相关性。在第一种情况下,人民币汇率升值(或贬值)的幅度缩窄,在第二种情况下,人民币汇率升值(或贬值)的幅度扩大,尽管央行可以在盘中进行实时干预。人民币汇率升值的幅度更倾向于支持第一种情况。

图2 人民币汇率开盘价相对于每日中间价波动

三、模型的建立和数据的选取

(一)模型的建立

一般来说,建立在条件异方差基础上的不同模型都可以用来研究汇率波动和外汇市场干预。根据我们拟估计汇率是否存在着非对称效应的需要,本文采用了Tarch模型。

Tarch的理论模型如下:

均值方程为:

Yt=γXt+μt,t=1,2,…,T

根据研究汇率干预的需要,我们在均值方程中引入了汇率中间价同汇率前收盘价的变化、汇率开盘价同汇率中间价的变化两个解释变量MYM因此,均值方程的一般化模型如下:

Et=αEt-1+βEm+γEo+μt,t=1,2,…,T

Et为人民币对美元汇率每日收盘价同前一日收盘价的变化,Em为每日汇率中间价同前一日收盘价的变化,用来替代央行的外汇市场干预,Eo为每日汇率开盘价同当日汇率中间价的变化,用来替代市场对于央行外汇市场干预的纠偏。其中,预计β大于0,表明央行在外汇市场进行逆风干预,在汇率升值(或贬值)过程中的干预,导致人民币汇率贬值(或升值);并且预计γ也大于0,表明市场对于央行外汇市场升值(或贬值)干预的的纠偏,导致人民币汇率升值(或贬值);然而α的符号,理论上应该为正,但由于外汇市场干预的存在,符号方向存在不确定性。

(二)数据的选取

本文所使用的人民币对美元汇率的中间价的数据来源于国家外汇管理局,其他的数据来源于Wind数据库,样本区间为2006年1月1日至2015年12月31日。

四、模型估计及结果

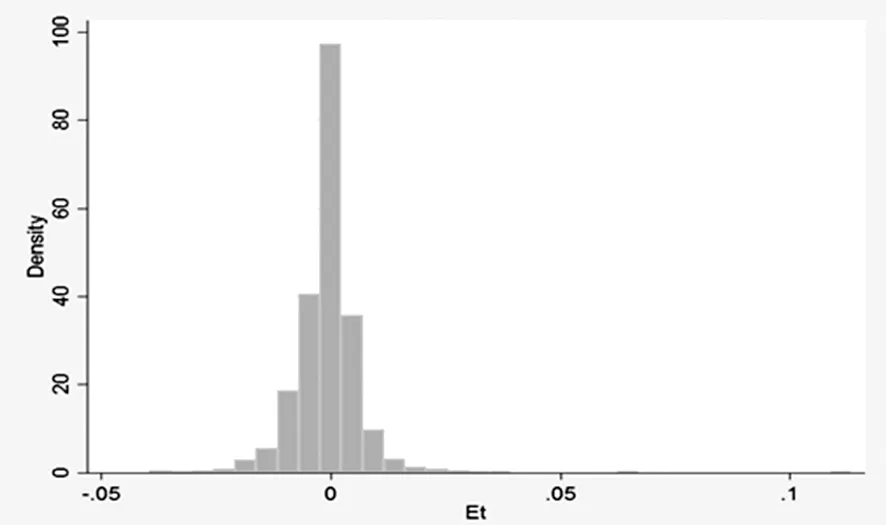

建立人民币汇率波动的Tarch模型通过图3,我们可以发现,人民币对美元汇率每日收盘价对前一日收盘价的序列(即Et)是非对称的,并且其右尾拖得比较长,可见,Et序列不服从正态分布。

图3 人民币对美元汇率每日收盘价对前一日收盘价的波动直方图

我们先估计总样本数据,建立总样本的Tarch模型。

第一,由于样本数据是时间序列数据,为检验各个变量是否平稳,我们对各个变量做ADF检验,结果如下:

表1 变量的单位根检验

由表1可知,各个变量均为平稳变量,因此可以进行Tarch模型估计。

为进一步检验央行在不同点的时期干预方式是否发生变化,将总样本区间分成三个子区间,区间的分界线是2009年和2010年,依据是此期间人民币硬钉住美元人民币汇率基本保持不变,而其他的期间人民币汇率实行有管理地浮动。

采用Tarch(1,1)模型先对全区间进行估计,再对三个子区间分别进行估计。估计的残差序列不存在ARCH效应,自相关系数和偏自相关系数约为0,方差方程的系数和小于1,满足了稳定性的条件,表明模型估计的结果可靠,模型的估计结果为:

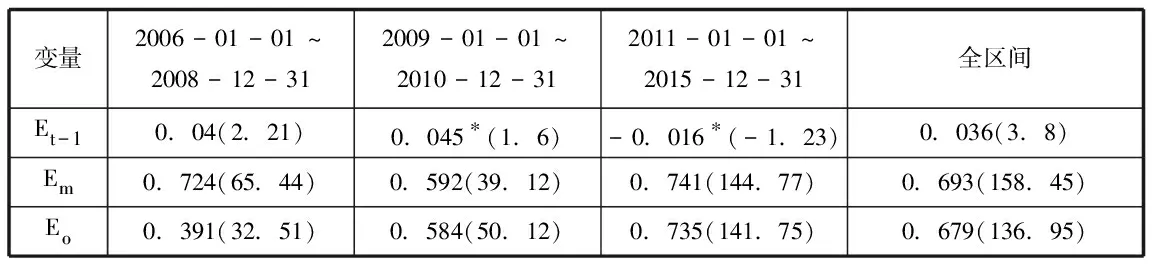

表2 Tarch模型估计的均值方程参数

注:括号内的值为Z统计量,含*表示在10%的水平上都不显著。

从表中的结果可以看出,β>0,γ>0,与预估的符号一致,这表明,央行在干预人民币升值时,人民币汇率相应地贬值,市场对央行干预汇率进行纠偏带来人民币汇率升值。然而,我们发现,β总是大于γ,这说明央行干预对人民币汇率的影响要大于市场纠偏带来的影响,也就是说央行是有能力控制人民币汇率的。α的值有正有负,并且其值很小,说明影响人民币汇率波动的主要是中间价和开盘价。

方差方程的估计结果如下:

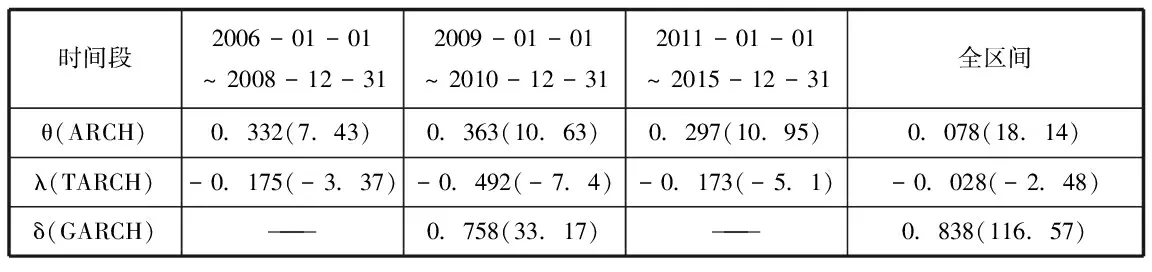

表3 Tarch模型估计的方差方程参数

注:括号内的值为Z统计量

方差方程的总样本区间估计结果显示λ<0,并且在统计上显著,说明存在明显的杠杆效应,即人民币汇率升值(μt-1小于0)带来的冲击(θ+λ=0.05)小于人民币贬值带来的冲击(0.078)。汇率升值冲击小于汇率贬值冲击,本文的解释是:央行的对人民币汇率的干预存在非对称性,升值时干预比较频繁,使得人民币升值带来的冲击较小;但在人民币汇率贬值时,央行较少地进行干预,从而使得人民币贬值时带来的冲击更大。在所分成的3个子区间的估计结果也一样,都显示出了央行干预的非对称性,其区别在于冲击的大小不同。

五、结论和政策建议

本文通过Tarch模型,检验了央行干预外汇市场的行为,得出两个结论:一是人民币汇率的波动主要受中间价的影响;二是央行对人民币汇率的干预存在非对称性。Tarch模型的估计结果显示,央行干预市场交易程度的系数是0.693,这一系数意味着中间价变动1%将会引起收盘价变动0.693%。因此,我们可以看出人民币汇率的市场化程度不高。

上述结论表明,在人民币汇率交易市场化改革方面,取得的进展有限,因而,人民币汇率下一步的改革方向应该是加大人民币汇率形成的市场化程度,减少在外汇市场上对人民币汇率的干预。