大学生对校园借贷的看法及对大学生的影响

2019-01-03邓卓君张西霞张泽科陈明慧

邓卓君 张西霞 张泽科 陈明慧 陈 瑶

(长沙医学院医学检验系,湖南 长沙 410219)

随着电子金融的发展,校园贷成为一个可行的平台,而大学生对借贷平台充满好奇。随着利率市场化的逐步推进和民间借贷活动的蓬勃发展,P2P借贷在2010以后呈现出爆炸式增长[1]。近几年来越来越深入大学生的生活,2017年9月4日小朱由于曾在校园贷款软件上贷了一笔钱,由于偿还不及时,最后借款金额超过20万,不堪重负自杀等这些新闻的报告迅速在网络媒体传播,引发了社会热议和强烈抨击,再度引起了人们对青少年财商教育的关注[2]。不少大学生消费贷产品不透明,近八成的平台费率不明确,大学生消费贷的监管存在空白[3]。存在高利率、高违约金等风险,并会进一步衍生暴力逼债、高利贷、交易欺诈等违法违规问题[4]。这无疑会给大学生、家长、校方带来很大的影响。

因此,从校园管理和学生日常行为规范等角度对大学生借贷问题进行分析,找出问题的根本原因和解决对策,从而维护好校园生活氛围,为大学生树立正确的消费观念和生活观念,促进大学生在校期间平稳而积极的学习和发展。本研究采取问卷调查和SPSS统计学分析的方法来对此进行深入探索。

一、研究材料与方法

(一)调查对象

本调查对某高校本科大一大二大三学生进行问卷调查,发出问卷320份,收回问卷300份,有效率达到94%。其中大一为38.7%,大二为28.6%,大三为32.7%。此次调查以班级为单位进行问卷发放,被调查者当初完成并立即收回。

(二)调查内容

采用纸质问卷进行调查,问卷调查的内容包括样本的基本信息、对校园贷的了解程度、在校大学生的消费习惯、并列举真实案例来检测大学生对校园贷的看法以及校园贷的影响等。问卷调查的设计合理,内容丰富完善。

(三)统计学方法

采用SPSS19.0统计学软件进行统计学的分析,计数资料采用频数和构成比表示,采用Kruskal Wallis检验和两样本比较的轶和检验方法,P值分别为P<0.05和P<0.0167具有差异有统计学意义。

二、研究结果

(一)样本基本信息描述

调查人数300人,一共调查三个年级大一大二大三的调查人数所占比分别为38.7%、28.6%、32.7%,男生占36%,女士占64%;由调查问卷统计结果显示,51.9%的大学生的每月生活费为800-1200元,1200-1500元的占总体的20.6%,500-800元为22.5%,5%的大学生的生活费为1500以上。从而可以看出大学生的生活费主要集中在800-1200元每月,由于家庭条件不同,所以大学生的每月生活分具有差异。对于生活费的使用情况来说29.7%的大学生生活费使用情况很充裕,35.4%的大学生的生活费不充裕,其中每月生活费使用情况刚刚好的大学生占34.9%。由此可见,大约有一半的大学生生活费使用不充裕,因此增加了大学生陷入校园贷的风险。

(二)不同年级的消费习惯的相关性分析

采用KruskalWallis检验方法对年级和消费习惯(如表一)进行相关性分析得出X2=7.278,P=0.026,P<0.05,在α=0.05检验水准下,接受H0,则认为不同年级对消费习惯有统计学差异。进一步进行两两比较,与大二相比,大二与大三之间检测值的水平有明显的的差异,数据间的比较具有统计学意义,P<0.0167。

表1 大学生的消费习惯

(三)不同年级对校园贷的了解程度的相关性分析

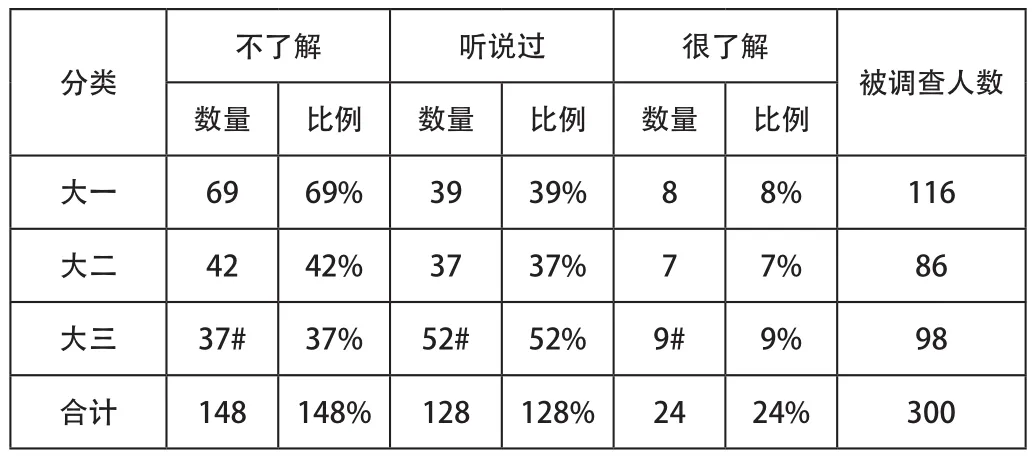

采用Kruskal Wallis检验方法对年级和对校园贷的了解程度(如表二)进行相关性分析得出 X2=8.873,P=0.012,P<0.05,在α=0.05检验水准下,接受H0,则认为不同年级对了解程度有统计学差异,通过进一步的进行两两之间比较,与大一相比,大一和大三之间检测值的水平有明显的的差异,数据间的比较具有统计学意义,P<0.0167。

表2 不同年级对校园贷的了解

(四)不同年级对校园贷的抵抗力的相关性分析

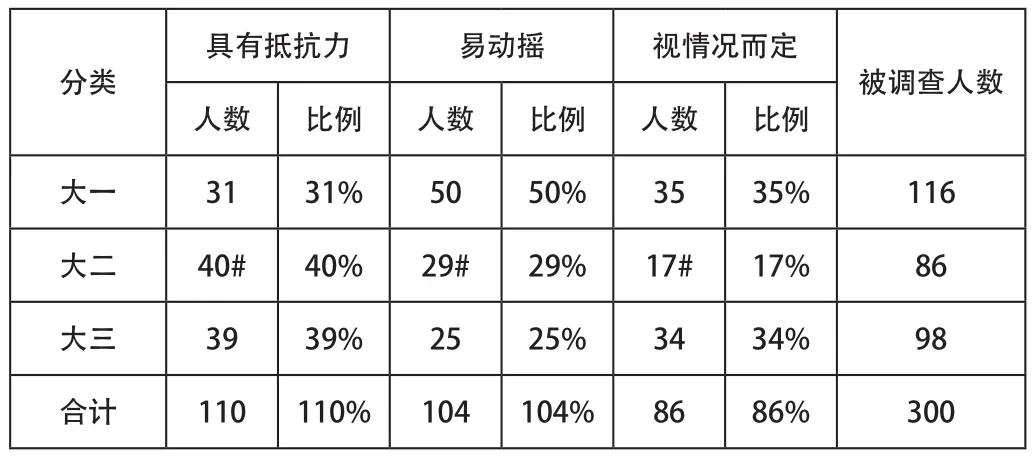

采用Kruskal Wallis检验方法对年级和对校园贷的抵抗力(如表三)进行相关性分析得出X2=7.272,P=0.026,P<0.05,在α=0.05检验水准下,接受H0,则认为不同年级对校园贷的抵抗力有统计学差异,进一步进行两两比较,与大二比较,大一与大二之间有显著的差异,数据间的比较具有统计学意义,P<0.0167。

表3 对校园贷的抵抗力

(五)不同年级之间大学生对校园贷带来影响的看法的相关性分析

采用Kruskal Wallis检验方法对不同年级的大学生对校园贷的看法(如表四)进行相关性分析得出X2=2.133,P=0.344,P>0.05,在α=0.05检验水准下,拒绝H0,则认为不同年级的大学生对校园贷带来影响的看法没有统计学差异。

表4 不同年级大学生对校园贷带来影响的看法

三、讨论

不同年级大学生的消费习惯的不同,从表一的总体上来看,盲目性消费占的比重大有138人,其中以大一新生为主。而节约性消费和理想性消费所占人数少,分别为85人和79人,因此可以得出大多数的学生消费观念普遍不健全,心理还未成熟,在理财方面不擅长,自控能力差。而校园贷的存在与非理性的消费观有着密不可分的关系,因而当校园贷出现后,这些缺点将会被放大,从而产生严重的后果。对于这一现象,学生应该树立正确的消费观。学校在进行思想政治教育时,将社会主义核心价值观作为教育和培养大学生的重要内容,从而引导大学生特别是女大学生树立科学合理的价值观[5]。

对校园贷的了解程度存在年级上的差异,由表二我们可以看出,大学生对校园贷普遍的不了解,不了解的总人数为148人,其中大一年级所占人数多有69人,大二大三的不了解人数为42和37人。然而听说过和很了解的人数为128和24人。由于大一刚入校园,校园贷对于他们是陌生的,但校园贷活跃在线上的虚拟空间和线下的“灰色地带”,借助QQ群等媒介为大学生提供各种条件诱人的校园贷款,为不良校园贷乱象和悲剧埋下了隐患[6]。随着年级的加大,学校的宣传和知识讲座的开展提高大二大三学生对校园贷的认识。针对存在网络借贷的学生,各院系可根据学生情况展开谈话,防止学生因权益受损引发次生伤害[7]。对于学生:要懂得管理自己,拒绝投机。

对校园贷的抵抗力与年级之间的关系,从表三我们可以看出在具有抵抗力这一方面,大一的人数最少只有31人,而在容易动摇这一方面大一所占的人数又是最高的有57人。视情况而定的为35人,说明大一学生容易受校园贷诱惑,相对来说,大二大三具有抵抗力的分别为40人和39人,易动摇的分别为29和25人,然而视情况而定的分别为17和34人。可以看出大二大三的学生具有一定的抵抗力。从总体我们可以看出当代大学生对于校园贷的抵抗力大多数处于易动摇和视情况而定的状态,由于校园贷具有多元化因素对大学生具有一定的吸引力。按照借贷人的不同它还可以分为用于大学生助学和创业的平台和提供借贷信息的中介平台[8]。形式的多样化为大学生提供多元的选择,不同程度上满足需求,吸引大学生的目光。

从表四我们可以看出大学生群体中认为校园贷的影响利大于弊占28.3%;弊大于利为49.8%,利弊均衡21.9%,说明校园贷对大学生的影响主要是弊大于利的。使用校园贷时,需要提供相关的信息,这一行为可能造成信息的泄露。同时校园贷一定程度上属于高利贷的范畴[9]。作为网贷平台来说:应该规范审批流程,对大学生贷款资质进行细致的审核,对使用虚假信息申请的,平台要向监管部门及时反映[10]。我们要加强网络借贷的监管。开设相关的金融常识教育课程,引导大学生理性消费,规避金融风险。开展相关主题教育活动,增强大学生信用意识。

校园贷是金融互联网的产物,对于大学生来说是把双刃剑,“校园贷”扮演的是“天使”还是“魔鬼”的角色,取决于家庭、学校教育与引导和政府监管,不能一棍子打死,而是要辩证看待[11]。相关人员应该共同努力,增强自身的保护意识树立健康的消费观,加强对校园贷平台的监管。减少校园贷对学生带来不必要的伤害。

四、结论

根据300份的调查数据结果显示得出以下结论:不同年级之间对校园贷的认识以及对校园贷的了解程度存在着差异,说明校园之所以如此盛行与大学生的消费观、对校园贷的抵抗力等因素息息相关与大学生的年龄也有很大的关系,同时我们还可以看出校园贷带来的影响主要是弊大于利的。因此,我们应该加强宣传力度,开展讲座。让大学生充分的了解校园贷的危害。