借贷选择与主观幸福感:程度测算和影响分析

2019-01-03李树生

李树生 张 莎

(天津工业大学经济学院,天津 300387)

一、引言

随着中国经济的高速发展,人们已经逐渐适应现代化的生活方式并不断追求更高的生活质量。现阶段的收入低于日益增长的消费需要时,借贷便不断产生并逐渐遍布于生活的各个角落,大到银行贷款、民间借贷,小到各种网络花呗、白条,日益完善的金融市场给不同贷款能力的人群提供了全面的借贷环境。家庭金融作为国家经济发展的重要组成部分也逐渐成为近几年经济学家研究的重点,家庭经济的稳定关乎着国民的福祉也影响着国家的宏观经济稳定。其中家庭借贷作为家庭经济中重要的组成部分,其规模也在随之不断扩大。根据中国人民银行公布的最新数据,直至2017年10月,住户贷款规模已达39.56万亿元,是十年前5.07万亿元的近8倍。成倍增长的家庭贷款大幅度拉动了消费的同时也随之带来了更大的还款压力,“房奴”“车奴”的标签背后超前消费引发的问题也逐渐显露出来。借贷选择对个人和家庭的影响成为本文研究的重点。

幸福是人们生活的最高追求,也是近几年国家各种政策措施的落脚点。幸福感作为主观衡量指标主要集中于心理学研究领域,而后逐渐引入经济学领域并取得了一定的研究成果。经济情况、家庭状况及工作因素等都能不同程度影响主观幸福度,其中经济因素包含收入、储蓄、家庭财政满意度。收入对幸福感的影响是近几年经济学家研究的热点,从1974年提出“Easterlin悖论”至今,中国的“幸福-收入”之谜一直颇受争议。金钱是否能买到幸福的论题却被忽略了一个重要的环节,也就是借贷行为,家庭债务承担着家庭收入与消费的链接作用,其对个人主观感受与幸福程度的影响研究却极其匮乏。

本文利用中国社会科学院经济研究所收入分配课题组发布的“中国家庭收入调查(CHIP)数据库”最新(2013)的微观数据,细致研究了中国家庭借贷选择对主观幸福感的影响,并对其影响程度进行了细致解读和深度分析,具体研究思路如下:首先对相关文献及研究成果进行系统性的梳理与回顾,以整合借贷和主观幸福感的研究历程;其次对两者关系利用有序Logit回归与倾向得分匹配法进行实证分析与检验,通过匹配得到一个最接近试验的结果,达到反事实估计,以消除不同群体对借贷行为有不同倾向所产生的选择性偏差,并分类讨论不同去向借贷行为的影响效应;最后一部分则是对实证结果进行总结解读,以为以后相关部门与机构进行评估或研究提供理论与实证参考。

二、文献综述

自2007年美国金融危机爆发以来,家庭借贷一直被作为研究的热点,尤其是在经济衰退时期,家庭和个人更加入不敷出,进而可能导致无法偿还贷款,更高的债务会导致个人生活水平下降并带来一系列精神与健康问题。部分学者发现诸如储蓄不足以及收入损失一类经济困难的刺激,使得人们以牺牲精神和身体健康为代价换取那些现在经济能力难以负荷的优质商品和服务,导致了高额的信用卡债务,债务压力随着信用卡债务与收入比率的增加而增加,会导致人陷入持续的焦虑并愈发严重,对幸福感有着显著的负面作用[1](Drentea,2000)。债务压力变成生活压力的主要来源,也逐渐演变成损害心理健康的关键指标,财务担忧使得心理压抑甚至崩溃[2](Veenhoven R. and Michael H.,2006)。不仅如此,过高的负债会使得个人问题也受到很大的影响,例如Nelson等人研究大量事实数据发现债务压力使得个人体力活动受到限制,引发更高的肥胖率[3](Nelson et al.,2008)。Berger等人通过研究1987年到2000年美国纵向调查数据发现以信用卡债务为主的无担保债务导致了心理压力过大,引发了严重的心理健康问题,甚至导致产生抑郁症[4](Sarah B. and Daniel G.,2016)。

借贷行为选择与心理健康的相互关系已经得到证实,但是在现有的文献中,研究债务的福利效应的相对较少。幸福感作为心理学研究热点逐渐进入经济学研究领域[5](Clark et al.,2008)。微观方面,部分学者提出把幸福作为个人决策的根本目标,进而得出效用最大化基本等同于幸福最大化[6](Rayo and Becker,2007)。家庭的净资产、资产和负债水平是决定整体生活满意度的重要因素[7](Meier S. and Sprenger C.,2010)。宏观方面,有些学者主张公众幸福感是公共政策的最终目标,应当替代或补充GDP作为一个国家社会福利或经济进步的指标[8](Diener et al.,2004)。实际上不丹在1972年就将国民幸福总值(GNH)代替GDP用以衡量发展成效,足以肯定幸福经济学的研究地位。

在许多经济学文献中,关于家庭金融与幸福感的研究中主要关注点在收入与主观幸福感的关系。Easterlin认为收入与幸福感有关,但并不是简单的正相关关系,富裕的国家并不一定比贫穷的国家幸福,美国一直是典型的例子,战后人均收入的飞速增长并没有带来相应的平均幸福指数的上升[9](Easterlin,1974)。对其解释主要是相对比较,许多学者在其后的研究中证实了均衡相对条件在进化过程中的重要作用[10](Ross et al.,2004),而且经研究证实个人会因为自己的生活惯性减少幸福感的评价,习惯化也一定程度影响了收入幸福模型,但Hansen等人研究发现幸福感符合U型的年龄模式,随着年龄的过高和过低,即使收入水平较低,但是因为习惯了较低的社会资源水平,对生活的满意度反而会上升[11](Hansen et al.,2008)。

在国内,随着家庭经济规模的逐渐扩大,对家庭金融的研究也是现下讨论的热点。家庭个体特征[12](刘晓欣、周弘,2012),家庭成员受教育程度、健康状况、工作收入[13](陈斌开、李涛,2011)、金融素养[14](吴锟,2016)等都决定着家庭金融行为。中国家庭债务规模不同时期的影响着宏观经济,经研究,不同期限的家庭债务规模对宏观经济的影响不同[15](田新民、夏诗园,2016)。不仅如此,消费信贷刺激消费的同时也调整了消费结构[16](李广子、王健,2017),信贷条件并不完备,信贷约束抑制了消费性信贷作用的发挥[17](钟春平等,2010)。

幸福经济学将幸福度从心理学领域引入经济学范畴用以衡量人的主观感受及生活满意度,对其影响因素的综合分析也涵盖了经济学各个方面[18](徐映梅、夏伦,2014),从宏观来看,通货膨胀降低了居民幸福感[19](周雅玲等,2017),相对收入和绝对收入对主观幸福感的影响各不相同[20](罗楚亮,2009),也有学者结合中国国情对“Easterlin悖论”加以解释[21](李江一等,2015),对具体到个人,收入差距会通过影响社会犯罪行为进而影响幸福感,经济收入、宗教信仰都会对幸福感有所影响(雷卫,2016)[22],除此之外,自有住房,户籍歧视[23](陈钊等,2012)都会影响居民主观幸福感。家庭借贷的影响研究很少涉及针对个人的福利分析,在对主观幸福感的研究更是极其匮乏,所以本文在此背景下探究借贷选择对居民幸福感的影响并进行深度分析,丰富消费者金融领域的研究并对相关政策措施提供理论依据。

三、模型、数据与实证分析

(一)模型与变量说明

1.模型与方法。本文首先研究有无借贷行为对主观幸福感的影响关系,这里主观幸福感是本文模型1建立的结果变量,有无借贷行为作为核心处理变量,包括性别、民族等在内的其他变量作为控制变量存在于模型1中。

在进行回归时,考虑到结果变量主观幸福感的有序数据类型,本文使用有序Logit方法来估计上述模型。然后利用倾向得分匹配法(PSM)构建一个反事实框架进行匹配估计,去除估计过程中存在的选择性偏差,使得效应评估的结果不至于夸大或缩小处理变量对结果变量的影响效应。研究借贷行为和规划性借贷对主观幸福感的影响效果,对样本群体按照有无借贷行为分为“处理组”和“对照组”,本文要讨论“处理组”的样本群体有借贷行为对主观幸福感的影响效应,也要讨论“处理组”在没有借贷行为假设下对主观幸福感的影响效应,即:

在实际计算中,本文选取与处理组样本最接近的样本进行多种方式的匹配对比,以“对照组”中的估计效应代替无法观测的“处理组”效应,即:

2.变量选择与说明。主观幸福感:在对结果变量进行处理后,本文设定为有序数列,根据幸福程度来赋值,很不幸福赋值为1、不太幸福赋值为2、一般幸福赋值为3、比较幸福赋值为4、非常幸福赋值为5。

有无借贷行为:根据数据库问卷中的问题,本文设定家庭借款额度为零的属于无借贷行为,赋值为0;借款额度大于零的属于有借贷行为,赋值为1。

规划性借贷:规划性借贷即指家庭根据意愿有计划性的、主动无被迫性的借贷行为,结合调查问卷中的问题设定,本文将家庭借贷中购房、购车和教育方面的借贷定义为规划性借贷,赋值为1;而将就医和其他紧急性借贷行为定义为无规划性借贷,赋值为0。

(二)数据选择与分析

本文选取中国收入分配研究院关于中国居民收入调查项目(CHIP)最新(2013)的数据①。该样本数据来自于国家统计局2013年城乡一体化常规住户调查大样本库,由国家统计局城乡一体化常规住户调查办公室具体执行。样本覆盖了从15个省份126城市234个县区抽选出的18948个住户样本和64777个个体样本,其中包括7175户城镇住户样本、11013户农村住户样本和760户外来务工住户样本。通过STATA12软件对原有数据库进行有效筛选后,本文共选取6760个样本数据进行分析。为保证选取变量的独立性,在数据处理过程中本文剔除了来自同一家庭的多个成员,每个家庭地址只保留一位观察对象,筛选过程由软件随机筛选。

在选取的6760个样本中,存在借贷行为的样本为1159个,不存在的有5601个,其中存在借贷行为的样本中规划借贷样本755个,无规划借贷样本404个,各自主观幸福感分布见表1、2。

表1 有无借贷行为情况下主观幸福感比较②

表2 有无规划借贷行为情况下主观幸福感比较

通过表1对比分析,本文可以看出有借贷行为群体中比较幸福、非常幸福的均比无借贷行为群体比例高,而很不幸福、不太幸福与一般幸福的都比无借贷行为群体低。在每一幸福程度上分析,有借贷行为群体的比例随着幸福程度的提高而不断下降,而无借贷行为群体中的比例随幸福程度的提高而不断增加,本文可以简单地判断,有借贷行为对幸福程度存在着反向的影响关系。

分析表2,在去除了无借贷行为样本后,对有借贷行为群体进行分析,发现有规划借贷群体中比较幸福、非常幸福的均比无规划借贷群体比例高,而很不幸福、不太幸福与一般幸福的都比无借贷行为群体低。而在每一幸福程度上,有规划借贷群体的比例随着幸福程度的提高呈现上升趋势,而无规划借贷群体中的比例随幸福程度的提高而呈现下降趋势,本文可以简单地判断,有规划借贷行为对幸福程度存在着正向的影响关系。而其他变量的基本统计信息详见表3。

(三)有序Logit估计

利用STATA软件对数据进行有序Logit(Ordered Logit)估计,得到估计结果如表3所示。

表3 有序Logit估计结果③

回归结果显示,在模型1中,借贷行为影响符号为负且在1%水平上显著,表示有借贷行为会对主观幸福感产生负面影响,即降低人的幸福感;在模型2中,规划借贷影响符号为正且在1%水平上显著,表示规划性借贷会对主观幸福感产生正面影响,即增强人的幸福感;健康程度对主观幸福感的影响符号为正且在1%水平上显著,表示人身体越健康其幸福感越强;年龄的影响符号为负且在1%水平上显著,结合年龄平方的影响符号为正且在1%水平上显著,表示主观幸福感会随着年龄的增长呈现减弱后增强的趋势;最高学历在模型1中对主观幸福感的影响符号为正且在5%水平上显著,表示学历越高其幸福感越强;政治面貌对主观幸福感的影响符号为正且显著,表示越是党员其坚定的信仰越使人能得到幸福感;就业身份在模型1中对主观幸福感的影响符号为正且在1%水平上显著,表示雇主或自营身份的幸福感比被雇佣身份更为强烈;工作单位对主观幸福感的影响符号为正且在1%水平上显著,表示越是在党政事业、国企集体及外资企业工作比在私营等其他单位工作其幸福感更为强烈;工作地点对主观幸福感的影响符号为正且显著,表示工作地点在家所在城市比在外地幸福感要强烈;社会救济对主观幸福感的影响符号为负且在5%水平上显著,表示接受社会救济的人是缺乏幸福感的,符合常理;劳保福利对主观幸福感的影响符号为正且显著,表示拥有劳保福利的人其幸福感感受越强;家庭收入对主观幸福感的影响符号为正且在5%水平上显著,表示家庭收入越高其幸福感越强;生活水平对主观幸福感的影响符号为正且在1%水平上显著,表示与同地区平均水平相比,生活水平越高其幸福感越强。

(四)稳健性检验

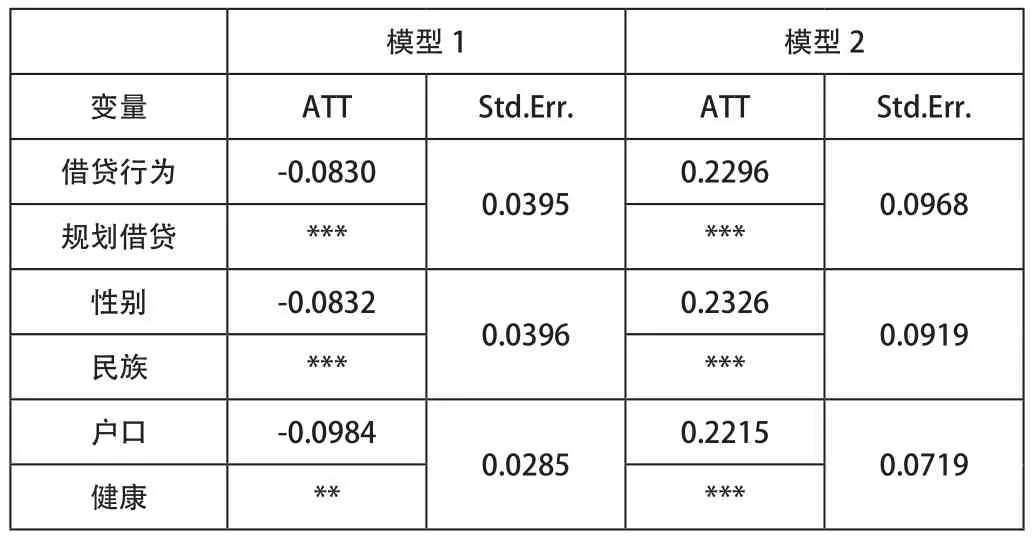

为从不同角度证明匹配结果的稳健性,本文分别使用最近邻匹配、k近邻匹配(本文k=4)、马氏匹配等方法对控制组和处理组进行匹配,结果如表4所示。

表4 倾向得分ATT估计结果

从表4中本文可以看出,模型1的匹配结果显示,除马氏匹配外,其他匹配结果ATT的值为-0.08,且在1%的水平上显著。根据这一结果,本文可以发现,这一结果符号与前文的有序Logit回归方法一致,但数据值有所不同。在进行匹配消除掉“处理组”与“对照组”的样本误差后,在很大程度上解决了模型的内生性,得到了非常稳健的结果,本文可以发现,家庭有借贷行为会使得家庭的幸福感有所下降。

模型2的匹配结果显示,除马氏匹配外,其他匹配结果ATT的值为0.23,且在1%的水平上显著。与模型1的匹配结果相比,ATT的值在符号上发生了变化,这表示与借贷行为对幸福感的负向影响相比,规划借贷行为对幸福感会产生正向影响。

(五)群体异质性分析

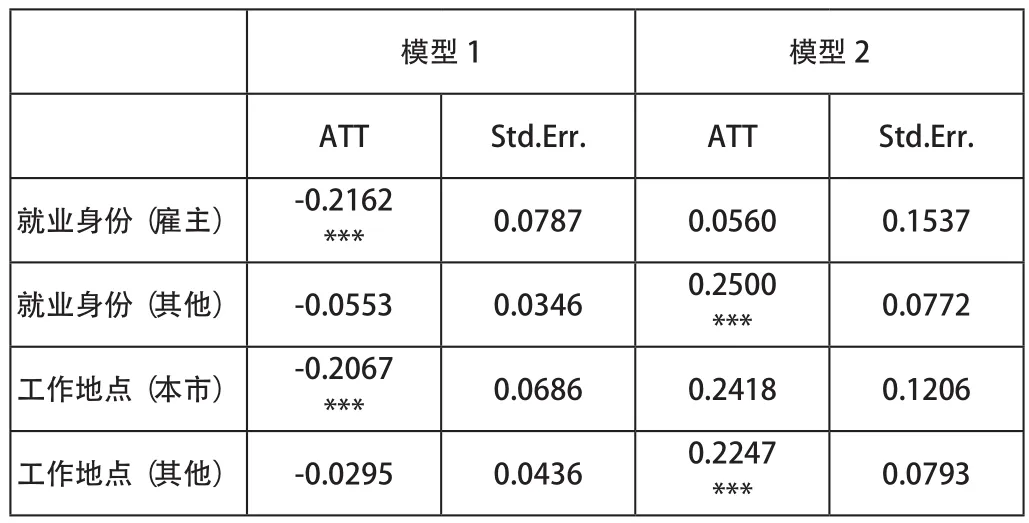

为从更多角度考察借贷行为对人们幸福感的影响效应,本文从就业身份、工作地点两个方面分群体讨论借贷行为对主观幸福感的影响效应。就业身份的不同直接反映的是借贷规模会有较大差异;工作地点的不同直接影响到借贷行为对幸福感的影响程度。对于规划借贷而言,就业身份的不同会体现一个家庭的阶层,对规划借贷的初衷会有所不同,进而影响到主观幸福感;工作地点的不同会直接影响到规划借贷的必要性与时效性,从而影响人们的幸福感。表5给出了模型1与模型2分群体的匹配估计结果。

表5 倾向得分ATT估计结果

从表5模型1的结果中我们可以看出,有无借贷行为对主观幸福感的影响存在就业身份与工作地点的差异。在就业身份为雇主的人群样本中,借贷行为对主观幸福感的影响效应在1%的水平上是显著的,且符号为负,这一结果在就业身份为其他的人群样本中不显著。在工作地点为本市的人群样本中,借贷行为对主观幸福感的影响效应在1%的水平上是显著的,且符号为负,这一结果在工作地点为其他的人群样本中不显著。

从表5模型2的结果中可以发现,规划借贷行为对主观幸福感的影响存在就业身份与工作地点的差异。在就业身份为其他的群体样本中,规划借贷行为对主观幸福感的影响效应为0.25,且在1%的水平上是显著的,这一结果在就业身份为雇主的群体样本中不显著。在工作地点为其他的群体样本中,规划借贷行为对主观幸福感的影响效应为0.2227,且在1%的水平上是显著的,这一结果在工作地点为本市的群体样本中不显著。

四、结论与分析

本文通过利用CHIP数据分析借贷行为对主观幸福感的影响。通过使用倾向得分匹配法(PSM)排除了群体样本由于其他因素的影响可能带来的选择性偏差问题。从理论上分析,借贷行为对幸福感应该有双重效应,但在本文的结论中发现借贷的去向不同,会带来不同的、甚至是反向的影响效应。

首先,就单纯借贷行为而言,有借贷行为对主观幸福感会产生负面的影响效应,匹配估计ATT为-0.08,在1%水平上显著。可见,借贷行为对人们幸福感的影响不能简单地概括为有借贷就会使人的幸福感下降,而是要考虑借贷行为发生的背景与主动性。购房、购车、教育等会对人们的物质生活和精神生活有非常积极的提高,人们的幸福感受就会有较大提高。

其次,在分群体研究借贷行为对主观幸福感的影响时,我们发现借贷行为对主观幸福感的影响存在就业身份方面的差异。雇主身份表示其拥有的各种资源相对较多,其是否有借贷产生的影响一般会比普通人大,对幸福感的影响也就更加“敏感”。如果已经产生借贷行为,则对于资源较少的普通人关于规划性借贷行为更“敏感”。

最后,借贷行为对主观幸福感的影响存在工作地点方面的差异。工作地点在本市的人群样本中,借贷行为对主观幸福感的影响效应显著,在工作地点为其他的人群样本中不显著。工作地点在本市的群体,生活相对更加稳定一些,此时如果发生借贷行为更容易对现有生活产生较大的影响,进而“敏锐”地反映在幸福感上,如果本身有了借贷行为,那么对于工作地点不在本市的群体,其购房、购车、教育等方面会面临更大的压力,对规划性借贷的“反应”比工作地点在本市的人群会更加强烈。

综上所述,不同的借贷行为会在不同层面上影响主观幸福感,加大银行对家庭规划性信贷的金融支持,比如对于一些小规模自营个体户的扶持有利于提高居民幸福感。对于个人来说,增加“主动”借贷行为、合理规划家庭借贷也可以一定程度上提高整体生活水平。

注释

①数据来源:http://www.ciidbnu.org/chip/chips.asp?year=2013。

②说明:()内数字为在每一幸福程度上有无借贷行为比例;[]内数字为各幸福程度人数占有无借贷行为人群比例。

③*、**、***分别表示结果在10%、5%与1%的显著性水平下显著,下同。