我国绿色信贷发展历程及实践

2019-01-03王振洲

王振洲

(中国建设银行青岛振华路支行,青岛 山东 266041)

绿色信贷通过在申请贷款方面设置环境准入门槛,促使企业加大环境友好型项目的投资,有利于改善环境状况。在国家政策的号召下,我国各商业银行也开始了绿色信贷的实践,并取得了一定的成效[1]。但是与发达国家成熟的绿色信贷体系相比,我国起步较晚,绿色信贷制度还不完善,推行也存在许多限制条件,商业银行和企业实行绿色信贷的动力明显不足[2]。完善绿色信贷体系,有利于商业银行更好地实行信贷分配与审批,在源头引导资金流向,加快我国产业结构调整与产业转型,实现节能减排和经济的可持续发展。

一、我国绿色信贷政策发展历程

(一)起步阶段

2007年7月12日,环保总局、中国人民银行、中国银监会联合出台了《关于落实环境保护政策法规防范信贷风险的意见》,目的是遏制“两高”产业的发展,标志着绿色信贷作为一种经济手段开始参与污染治理与环境改善。《意见》规定,控制信贷资金流入高污染、高能耗、不符合污染减排的项目,各企业环保守法状况将成为银行贷款审批的前提之一。其中,江苏、浙江、河南、黑龙江等20多个省、市纷纷出台了有关绿色信贷的实施方案和具体细则。据统计,中国工商银行、中国农业银行、中国建设银行、中国银行和交通银行当年的绿色信贷额达到1063.34亿元。

(二)发展完善阶段

为了激励商业银行贯彻落实国家政策,调整和优化信贷结构,降低信贷环境风险,2008年,中国环保总局与世界银行国际金融公司合作颁布了《绿色信贷环保指南》,制定了符合中国实际的绿色信贷环保指南,为深化绿色信贷政策提供了基础支持。2009年11月,央行、证监会、保监会和银监会共同发布《关于进一步做好金融服务支持重点产业调整振兴和抑制部分产业产能过剩的指导意见》,着力调整和优化信贷结构,督促银行业金融机构完善信贷管理制度,加强信贷风险和投向管理,对绿色信贷的实施提出了更加具体的要求。2010年5月,央行颁布了《中国人民银行、中国银行业监督管理委员会关于进一步做好支持节能减排和淘汰落后产能金融服务工作的意见》,要求人民银行和中国银行业监督管理委员会做好加强信贷政策指导和监督排查力度,密切跟踪监测信贷风险,进一步完善了绿色信贷政策。2012年2月,银监会制订了《绿色信贷指引》,提出银行业金融机构要从战略高度推进绿色信贷,加大对绿色经济、低碳经济、循环经济的支持。2014年,银监会拟定了《绿色信贷实施情况关键评价指标》,提出了绿色信贷的具体评价指标。2015年,银监会与国家发改委联合印发了《能效信贷指引》,激励和引导商业银行积极开展能效信贷业务。2016年,央行、财政部等七部委联合印发了《关于构建绿色金融体系的指导意见》,推动银行业自律组织逐步建立银行绿色评价机制,推动绿色信贷资产证券化,在风险可控的前提下对绿色企业和项目加大支持力度,降低绿色信贷成本。

二、我国绿色信贷实践

(一)中国银行

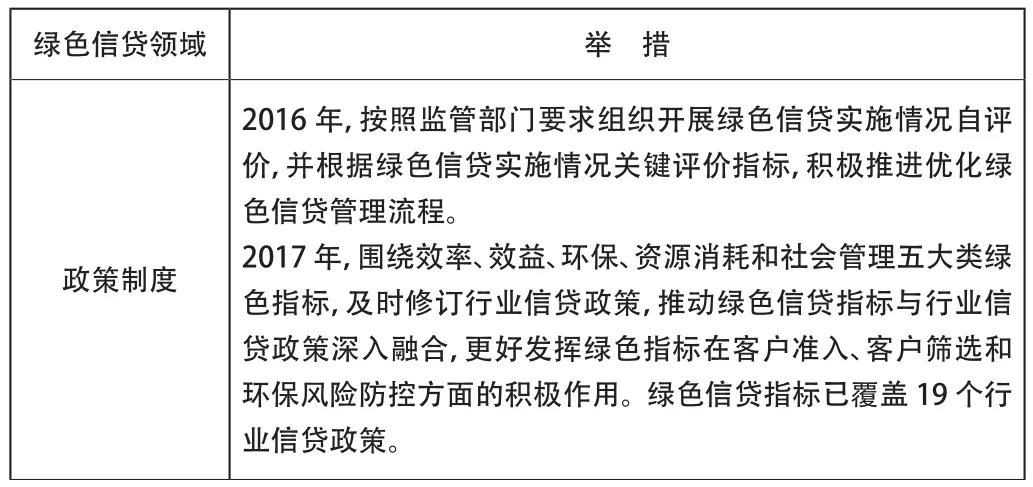

中国银行全面统筹调配信贷资源,加大对清洁能源、节能减排、生态保护和循环经济等项目的信贷支持,重点支持国家节能减排重点工程、环境保护重点项目及其他环保先进技术产业,并支持置换落后产能项目。截至2017年底,中国银行的绿色信贷余额5387.99亿元,同比增长15.29%

表1 中国银行绿色信贷举措

(二)中国农业银行

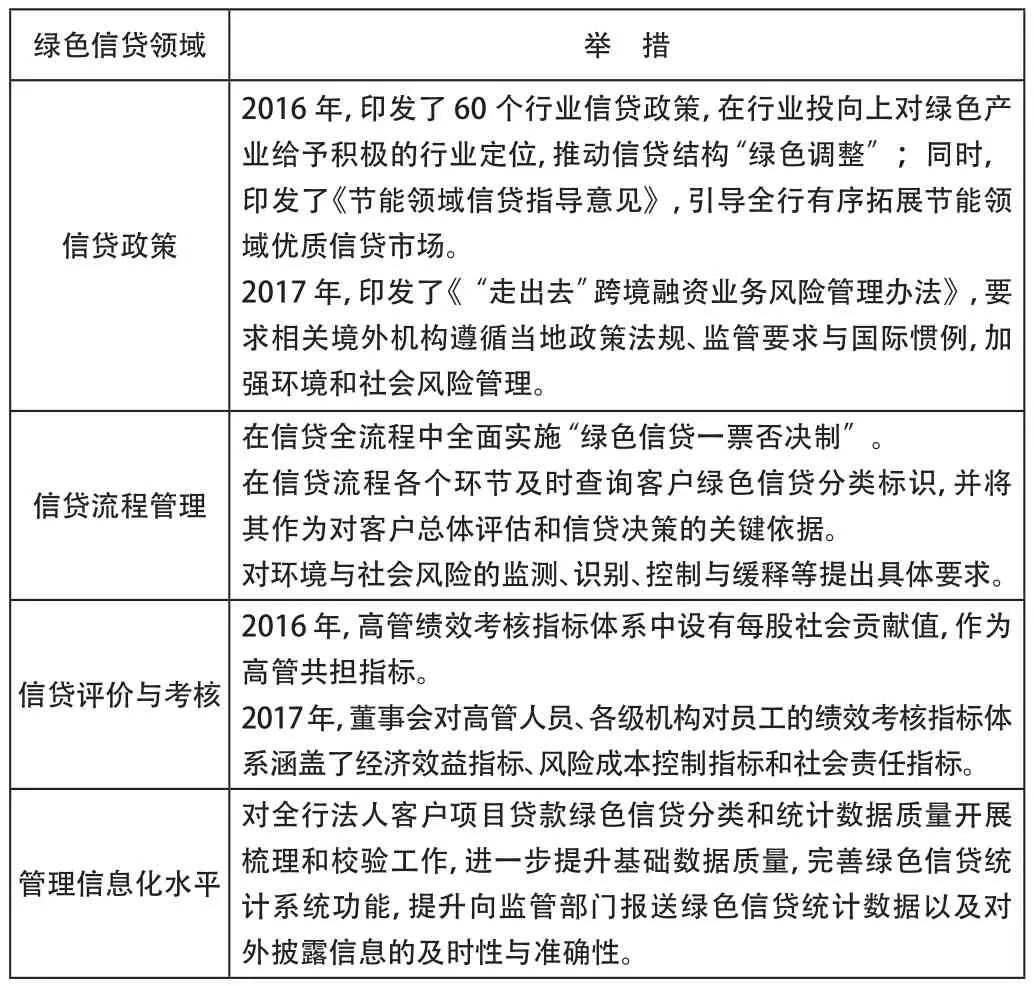

中国农业银行紧跟国家绿色发展战略,以差异化信贷手段引导资源配置向绿色、循环、低碳领域倾斜,严格执行环境和社会风险“一票否决制”,支持产业结构向资源节约和环境友好方向转变,钢铁和煤炭行业信用风险敞口2016、2017两年累计分别下降501亿元和656亿元。2017年底,绿色信贷余额7476.25亿元。

表2 中国农业银行绿色信贷举措

资料来源:中国农业银行社会责任报告(2015-2017年)

(三)中国工商银行

工商银行积极践行国家“创新、协调、绿色、开发、共享”的五大发展理念和“五位一体”总体布局要求,不断推进绿色金融理念应用于金融服务和运营管理的各个环节。截至2017年底,绿色信贷余额达10991.99亿元,高于同期公司贷款余额增速约3.5个百分点。

表3 中国工商银行绿色信贷措施

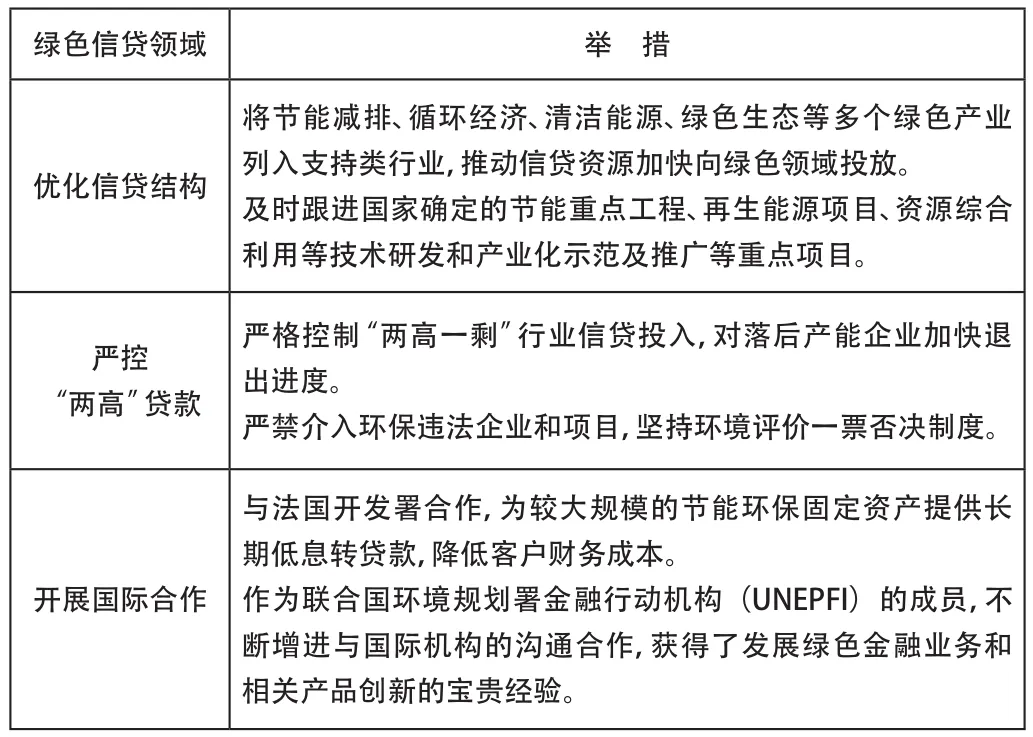

(四)中国建设银行

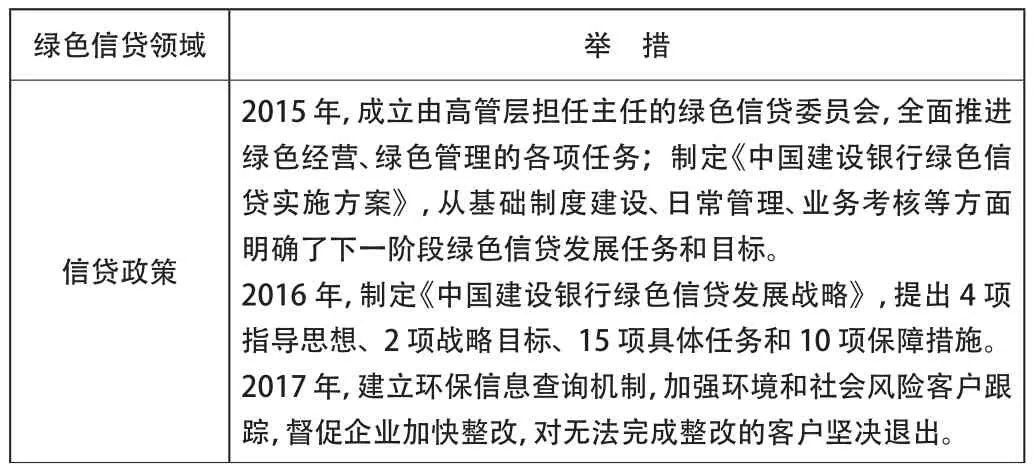

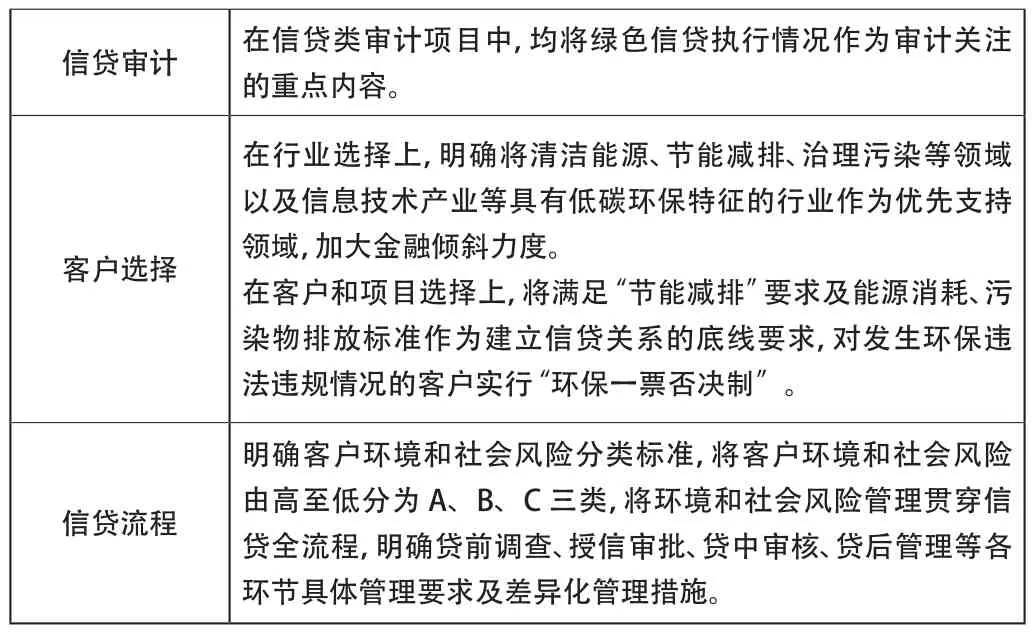

建设银行将建设“绿色银行”作为中长期业务规划的目标,不断完善绿色信贷政策制度、加快信贷结构调整、强化环境和社会风险管理、丰富绿色信贷产品和服务。2017年,绿色贷款余额为10025.21亿元,同比增速达12.74%,远高于对公贷款平均增速。

表4 中国建设银行绿色信贷措施

资料来源:中国建设银行股份有限公司社会责任报告(2015-2017年)

(五)招商银行

招商银行顺应国家政策导向和国内经济转型趋势,从全行战略高度推进绿色金融,持续完善绿色信贷政策,引导信贷资源优先投入绿色领域。2017年,绿色信贷余额1571.03亿元,同比增长9.35%。

表5 招商银行绿色信贷措施

三、存在的问题

(一)绿色信贷执行标准不统一

首先,国内与国际标准不统一。由于发展阶段、产品结构和环境治理重点不同,我国绿色信贷标准与国际通行准则存在一定的差异[3]。其次,部门之间不统一。尽管银监会已经发布了绿色信贷指引,但是各商业银行对绿色信贷的内涵、外延理解并不一致,绝大部分商业银行都是按照自身理解制定本行绿色信贷战略方针政策、制度流程和产品,对绿色信贷标准上认知不统一。再次,绿色产品之间不统一。例如绿色信贷与绿色债券的认定标准不同,导致绿色项目在执行部门与审批部门之间存在认知差异。最后,区域之间不统一。全国各省份各行其是,各自建立绿色信贷标准,导致“重复建设”与“资源浪费”。

(二)绿色信贷缺乏约束和激励机制

我国绿色信贷主要实施“自上而下”的政府推动机制,具有行政强制性和执行自愿性相结合的特点[4]。由于缺乏相应的约束与激励机制,在没有硬性约束的前提下,地方政府、商业银行与污染企业往往出于各自经济利益的考虑,在绿色信贷政策的执行过程中大打折扣,严重制约了绿色信贷引导市场资金流向节能环保企业和绿色项目,持续改善环境绩效的发展初衷。

(三)绿色信贷信息不对称

绿色信贷相关部门之间缺乏交流互动机制,存在信息断层。一方面,银行主要依赖于环保部门发布的企业环境信息,而环保部门往往针对重大污染企业,信息覆盖不全面,商业银行无法据此对贷款企业做出全面、准确的判断,增大了绿色信贷的风险。另一方面,监管部门与银行之间缺乏信息沟通,无法全面了解银行对绿色信贷的执行绩效。

(四)绿色信贷业务能力不足

商业银行对绿色信贷的执行大多停留在审查项目合规性的初级阶段[5],缺乏绿色信贷管理的专门机构与专门人才。此外,信贷人员对于绿色信贷政策、操作流程,尤其是项目的环境风险评价等缺乏全面的了解,直接影响了绿色信贷的质量与效率。

四、相关建议

(一)建立健全全国统一的绿色信贷标准化体系

加强绿色信贷标准体系的顶层设计和系统规划,制定统一的认证标准;完善绿色金融体系中不同产品的衔接性,保证绿色项目认定的一致性;推动国际交流与合作,积极参与国际标准的制定,加强国内国际标准的融合,提升我国绿色信贷市场与全球市场的融合度。

(二)完善绿色信贷相关法律法规体系

加强绿色信贷相关法律法规体系建设,明确政府、银行和企业各自的环境责任,将绿色信贷由经济行为上升为约束性的制度安排。此外,强化环境利益相关者的联动,将银行和企业的环境风险相关联,加强对违规行为的问责,提高银行和企业的违规成本,促使其承担必要的社会及环境责任。最后,加强监管部门对银行的跟踪管理。

(三)构建绿色信贷激励机制

制定激励性的财政政策和信贷政策以及相应的配套政策,如贷款贴息、设置环保项目融资风险补偿专项基金等措施,从提高利润与规避风险的角度,充分调动商业银行开展绿色信贷、创新绿色产品的积极性。另一方面,加强商业银行执行绿色信贷的绩效考核标准建设,作为绿色信贷评价与激励的依据。

(四)建立健全信息共享机制

建立政府各部门之间、政府与银行之间,监管部门与银行之间成熟的信息沟通机制,减少信息不对称程度,保障绿色信贷的实施。建立绿色信贷信息披露机制,督促相关企业与金融机构定期发布环境绩效和社会绩效信息,接受公众监督。

(五)加强绿色信贷人才队伍培养

建立具有金融、法律和环保等复合性专业背景的绿色信贷人才队伍,通过内部培训与人才引进的方式组建绿色信贷团队,专职开展绿色信贷业务。一方面,与专业机构、环保部门等合作开展专业培训,提高从业人员对于绿色信贷政策、环保专业知识等的了解程度,增强信贷人员的绿色意识,将绿色理念贯彻到具体实践中。另一方面,适度引进具有绿色信贷实务经验的专业人才,加强绿色信贷人才储备。