心理账户视角下农民购买农业保险行为的影响分析

——以陕西省洛川县为例

2019-01-03许楚涵袁于涵

许楚涵 袁于涵

(西北政法大学经济学院,陕西 西安 710122)

一、引言

(一)心理账户

心理账户理论是1985年由康奈尔大学心理学教授萨勒正式提出,心理账户理论认为:小到个体、家庭,大到企业集团,都有明确或潜在的心理账户系统。在做经济决策时,这种心理账户系统常常遵循一种与经济学的运算规律相矛盾的潜在心里运算规律,其心理记账方式与经济学和数学运算方式都不同,因此常常以非预期的方式影响着决策[2]。

因此,概括起来,所谓心理账户就是人们在心里无意识地把财富规划成不同账户进行管理[3],不同心理账户有不同计算方式和运算规则,由于心理账户的存在,是人们在进行经济决策时常常偏离“经济人”的基本原则。萨勒把编码规则概括为:①分离收益;②整合损失;③把小损失与大收益整合一起;④把小收益从大损失中分离出来。那么此篇论文便是以陕西省洛川县68位农民为样本,对农户在参与农业保险时的心理账户进行探究,阐述和理解[4]。从而发现影响其参保的内在因素。

(二)农民参与农业保险时的非理性现象

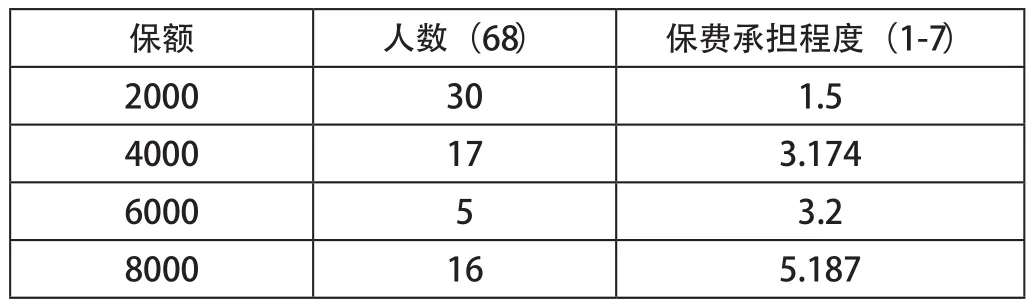

农业保险自2012年开始实行,指被保险人在农业生产过程中因保险标的遭受受约定的自然灾害,意外事故,疫病或者疾病等事故所造成的财产损失承担赔偿保险金责任的保险活动[5]。在调查中,我们将保额设置了四个档次,即一亩地2000、4000、6000、8000元不等,并设置了不同保额下,农户愿意支付的保费档次。为便于直观比较不同保额意愿下愿意支付的保费情况,设置表格如下:

表1

可见,保额越高,农民支付保费的承担程度越高。但在购买农业保险过程中,应当是不同保费额度对于该地区的农民来说,理应能够承担保费比例程度相同。尽管在收益上,低保额是明显有利的,虽然农民的参与热情较高。但愿意承担的保费程度很低。而在高保额上,农民愿意承担的保费程度极高,甚至出现愿意承担程度为7的保费,这对收益来说,明显不利。可农民这样的决策每天都在发生,这显然违背了传统经济学理论中的理性人假设。所以,探究农户在进行购买农业保险时所产生的心理账户尤为重要[6]。

二、数据分析

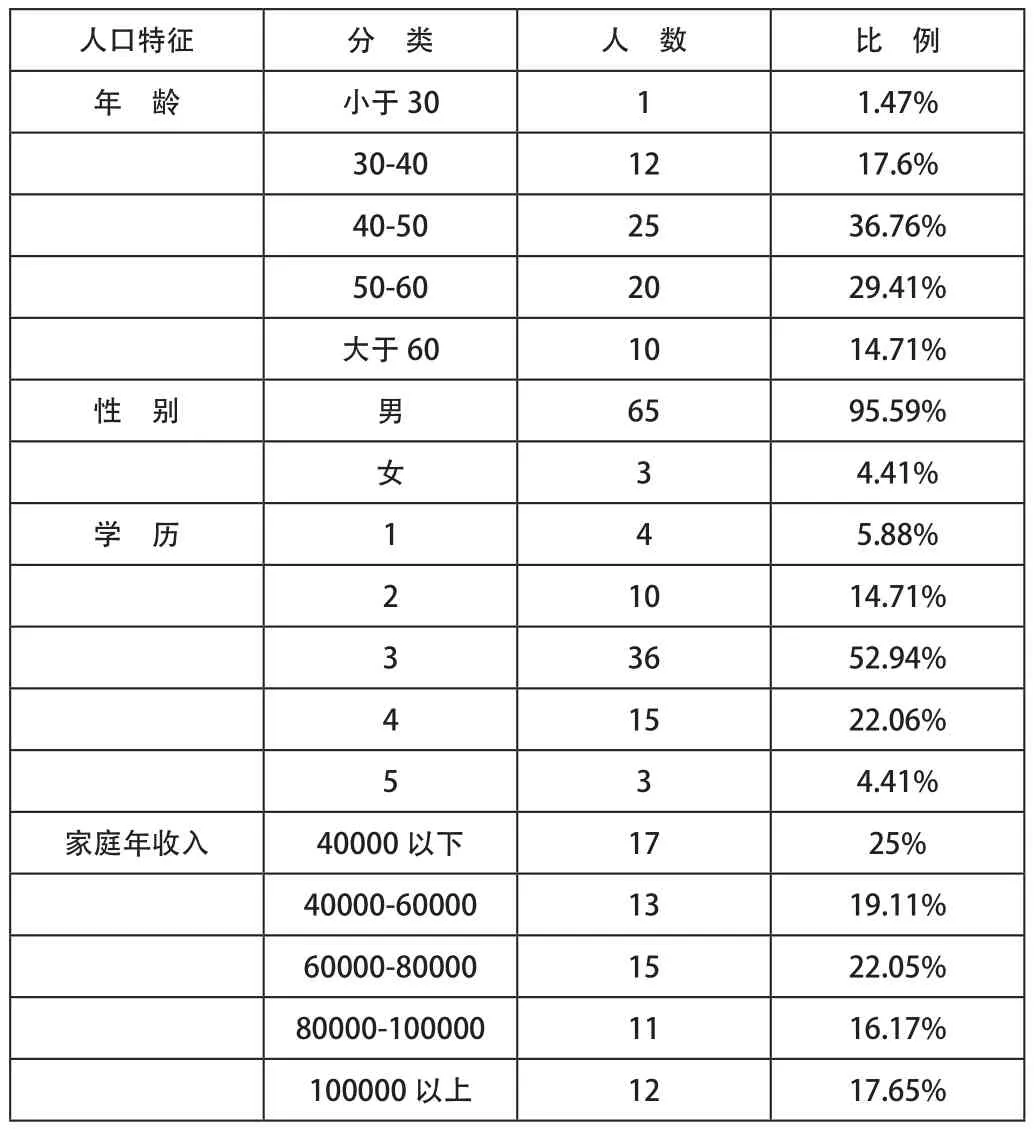

通过考虑中国西北地区农户基本情况以及农业保险的基本性质,我们将问卷分为四个一级指标,九个二级指标和17个三级指标,并在农村实地进行调查,采取入户调查法,按比例的调查洛川县的5各村。样本特征描述性统计如下表:

(一)问卷维度(见表2)

表2

(二)样本人口特征(表3)

表3

三、心理账户对农民参保行为的影响分析

(一)心理账户运算规则

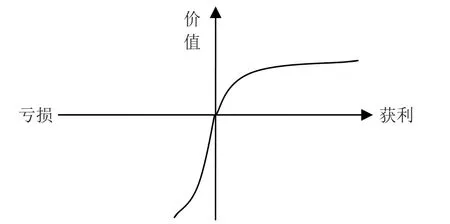

a.值函数

相比于效用函数(utility function),值函数具有相对丰富的内涵,其一是人们的心理体验不同,其二是得失是相对而非绝对。其三是人们在相同数值的得失之间,失的效用更大[7]。根据上述特征,可以解释至函数特有的函数图像(如下图)。

图一 价值函数曲线

值函数的特征同时可以解释很多人们在进行经济活动时与理论情况相背离的经济决策[8]。

b.心理账户编码规则

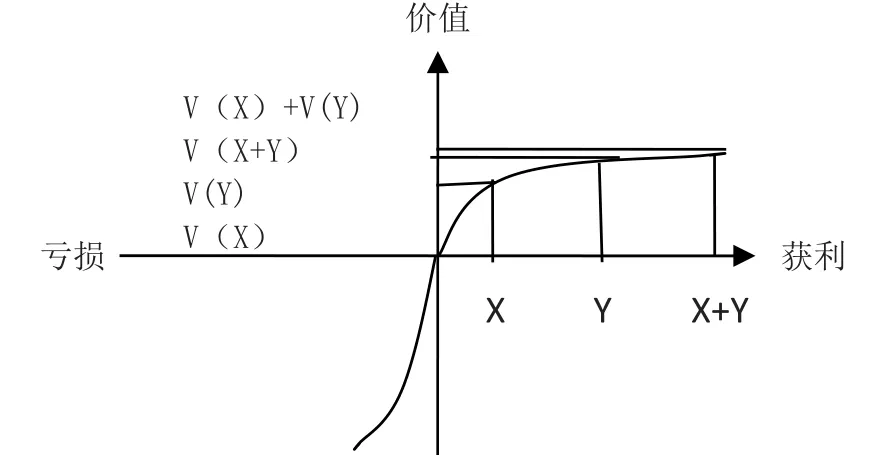

萨勒(Thaler)教授通过将值函数将得失偏好情况进行分析,实验证明,在潜在心理账户研究中,不同情况的心理满足是不一样的[9]。假设X、Y为农户的两种农业保险赔付额,其分开后的效益为V(X)+V(Y),整合后为V(X+Y),在其函数坐标上[10],如下图:

图二

所以,当农户投保时,两笔赔付额应该分开,经历两次赔付额所带来的心理效用之和要大于一次的心理效用之和。同样的道理我们可得出结论:①两笔盈利应该分开。②两笔亏损应该整合。③小损失和大受益应该整合在一起。小收益应该从大损失中分离。

(二)心理账户在投保中的影响

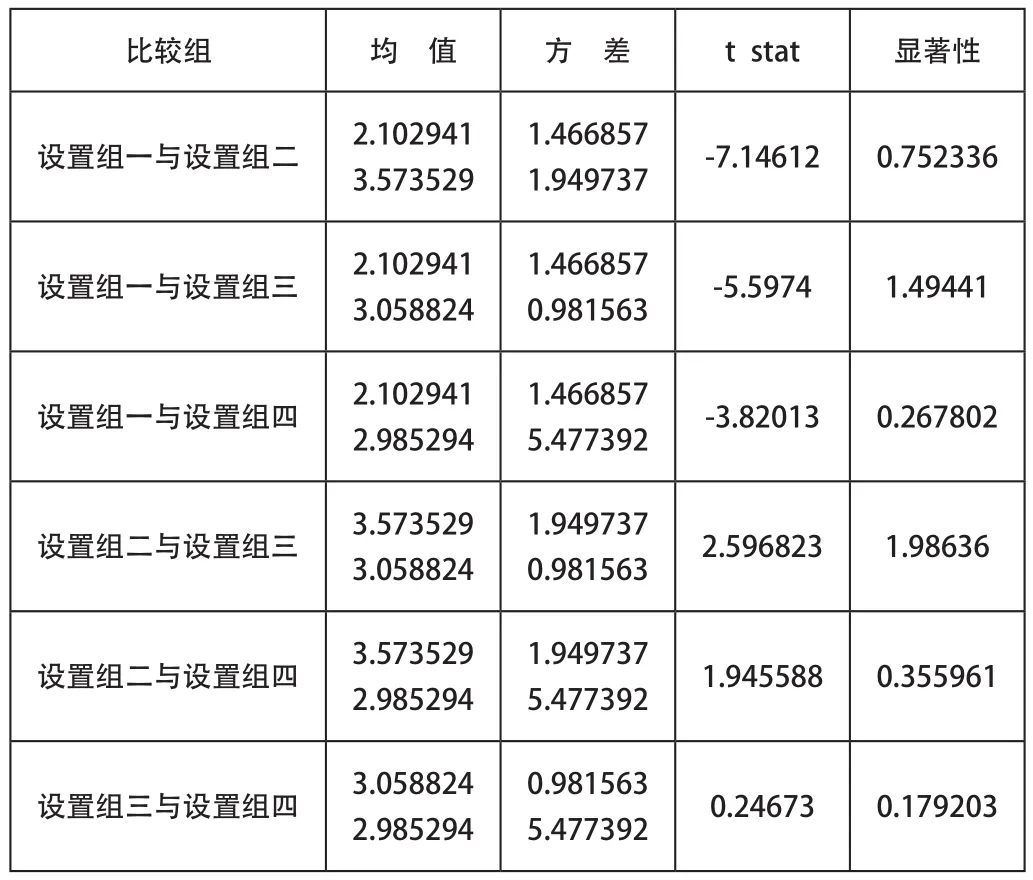

在问卷中,偏重不同部分我们设置了不同类型的问题。设置组一:偏重收益;设置组二:偏重意愿;设置组三:偏重赔付规则;设置组四:偏重成本。两两进行样本检验后可得:

表4

如表4所示,在农户看到四组不同偏重的问题时,对各设置组的偏好是:“设置组二”>“设置组一”,差异性显著;“设置组三”>“设置组一”,差异性显著;“设置组四”>“设置组一”,差异性显著;“设置组二”>“设置组三”,差异性显著;“设置组二”>“设置组四”,差异性显著;“设置组三”>“设置组四”,差异性显著。

综上所述,“设置组二”>“设置组三”>“设置组四”>“设置组一”

分析:农户对个人付出的成本多少很在意,在进行投保中,农户更偏重于关注个人所付保费的问题,而非收益,当保费低时,即使赔付额偏低,农户也会愿意投保。而当保费偏高时,农户的购买意愿不会特别强烈,而会通过计算其收益来进行购买。当赔付额变高时,农户会在权衡下进行购买行为。在经济学行为决策中,这种行为很明显带有心理账户,而非完全的经济人行为。同时印证了心理账户在农民投保行为中的重要地位。

四、总结

由于不同心理账户间存在着非替代性的特点,在宣传农业保险时可以根据心理账户规则,有偏重的进行宣传,从而增大农业保险购买力度,提高农民参与农业保险水平。本文在探究农户购买农业保险意愿的影响因素中,通过加入心理账户的视角,更加明确的说明了心理账户在农民进行经济决策时的影响因素,以及分析农户在进行保险购买时的偏重因素。虽然随着时间和政策的变动以及地区的变化,该研究结论的适用性还需进一步的验证,但在西北地区的农户调查中,取得了很好的验证。

此外,在数据方面,由于时间、地点的限制,农户数量较少,并且普适性不是很高,一部分分析结果有些粗略与片面。在数据处理上,由于较少的样本,并没有很好地进行数据清洗工作。如果在数据上,可以扩大样本量,则能将心理账户对农民购买农业保险的消费行为的影响作出更准确的反映。

最后本文的调研区域局限性,本文仅将视角局限在陕西省洛川县苹果种植户,使得本文中许多结果缺乏对比性,结论缺乏说服力,若在此基础上,运用相同的调查方法,在西北地区更多区域进行调研,便会得出更适用性的结论。