上证50指数基金定投策略与分析

——以易方达上证50指数为例

2019-01-03翟凯凯

翟凯凯

(云南师范大学,云南 昆明 650000)

一、绪论

随着党十九大的胜利召开,很明确的是中国已经进入“新时代”,整个国家综合实力的提高,人民生活普遍实现小康水平,人们在不断创造财富的同时,也逐渐有了货币剩余,在除日常开销之外,有了闲置资金,一般进行定期存款,赚取利息。但是,宏观经济表明,一国经济持续高速发展,有效需求的提升,投资加大,货币供不应求,一国为保持利率的稳定及顺应国民经济的发展趋势,必将增发货币量,并同时保持一定温和的通货膨胀,尽可能实现充分就业。

然而另一方面,面对中国近30年资本市场的发展,国民对于有关股权或债券型的投资方面的知识知之甚少,其专业领域不够成熟,从2015至2016年股市从牛市转熊市可以看出,中国绝大多数小散户不是牢牢深套,便是血本无归。

所以对于普通工薪阶级,一方面因通货膨胀下,使得闲置资金于银行中的利率过低,而无法有效利用其机会成本;另一方面对于股权或债券投资上因精力不足或无专业知识而望洋兴叹。故本文旨在介绍指数型基金,可以帮助国民更有效创造货币,实现被动收入的财富积累,以此来缓和我国在新时期的主要矛盾。

二、基于微笑曲线理论的基金定投

(一)基金定投

基金定投,又称基金定期定额投资,是指投资者与基金公司或者基金代销机构(证券公司或银行)约定在每个月的固定时间,从投资者账户中划出该固定金额并投资到该基金公司相应的某只开放式基金的投资方式。[1]它强调三个固定,即固定的时间、固定的金额及固定的基金。也可以投资者选择在任一交易日,自己选择时机进行申购。

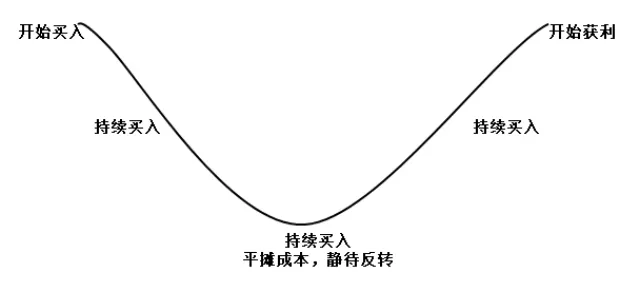

(二)微笑曲线理论

微笑曲线理论是由宏碁集团创办人施振荣先生于1992年提出,作为该集团中长期的发展策略方向,[2]并在各个领域投资领域的发展不断完善,不仅包括实体经济还有资本市场。

随着资本市场的不断发展,学者也逐渐将微笑曲线理论运用到股票或基金的投资策略上。

图一 微笑曲线理论

在基金的定投中,更多进行的是所谓的“左侧交易”,抑或逆向交易,表现出来的是“低吸、高抛”。在下跌中,左侧交易的成本相对较低,距离底部区域较近,安全系数相对较高,此时必须具有稳定的现金流持续买入。所以基金定投最大的好处是在于分批进场、摊平投资成本,分散可能买高的风险,避免了投资容易出现追涨杀跌的情况。通过在不同点位的投资,加权平均投资成本后,降低了价格波动风险、提高获利的作用。并克服人性的优柔寡断、追涨杀跌的心理弱点以此应运而生的一种投资方法。

然而,尽管基金定投具有如上文所述三个固定特点,但这并不意味着可以完全放弃时机,而进行盲目的定投操作,比如适合定投的基金类型及选择入市的时机,同样至关重要,不可忽略。

三、指数型基金与投资策略

(一)指数型基金

按其投资方式的不同,基金可以分为主动型投资与被动型投资,其中后者又称为指数型基金,是以特定指数(如沪深300指数、标普500指数、纳斯达克100指数、日经225指数等)为标的指数,并以该指数的成份股为投资对象,通过购买该指数的全部或部分成份股构建投资组合,以追踪标的指数表现的基金产品。基金经理不主动取得超过市场的收益,而是跟踪复制上述某一特定指数。

指数可以分为两类:宽基指数和窄基指数。宽基指数主要是覆盖股票面广泛,具有相当代表性的指数基金。窄基指数主要是指针对某一行业,某一领域专门推出的指数基金。相比起来,宽基指数是更适合定投的指数,这主要是因为窄基指数大都有以下缺点:其一,所代表的行业是周期性行业,长期看并非是波动向上的走势;其二,估值难度较高,尤其是很多热门行业和题材,估值水平往往也较高。而上证50指数便是宽基指数。

上证50指数是根据科学客观的方法,挑选上海证券市场规模大、流动性好的最具代表性的50只股票组成样本股,以便综合反映上海证券市场最具市场影响力的一批龙头企业的整体状况。上证50指数自2004年1月2日起正式发布。其目标是建立一个成交活跃、规模较大、主要作为衍生金融工具基础的投资指数。具体到本文,以易方达上证50指数基金(代码:110003)为例。

图二 易方达上证50指数基金净值走势

如图二所示,是易方达上证50指数基金份额与上证50指数的趋势图,可以看出,易方达上证50指数几乎完全跟踪上证50指数。

指数型基金最大的特点是,相对于其他诸类基金而言,费用较低,包括管理、交易佣金等费用。其次,基金是具有一种非常有效分散风险的效果,是一种利益共享风险共担的集合投资制度。相对于股票,更多普通人因缺乏专业理财知识,投资股票未必能取得基金更大的收益。第三,就其被动型投资而言,跟踪某一特定指数,并将募集资金权重分在数几十种甚至几百种股票上,也可以避免基金经理人的道德风险及降低非系统风险。

(二)基金投资策略分析

根据定投基金的特点,一般来说,净值波动大的基金更适合定投,如本文上述基金定投所知,于微笑曲线左侧下跌时,进行有策略的持续购入,并于微笑曲线附近加大投资额度,适宜采取“大跌大买,大涨大卖”的策略方式,将能更有效的降低成本,实现基金份额的最大化。

据统计,基金定投一年,亏损率高达51.36%;若定投三年,亏损只有10.7%;若为五年,则只有4.81%。[3]所以,与原微笑曲线理论用于实体经济的产业策略一样,基金定投同样适用的是中长期的投资者,一般为3~5年。

(三)基金定投之标的选择

不管从投资年限或者趋势波动较大的特点来看,基金定投最好的标的选择是指数型基金,不仅仅因为它完全跟踪某一特定的指数而言。

相对而言主动性型基金,根据市场有效性假说,有关市场的一切信息,都已经反应到其股价上,投资人不可能持续地获取超过市场平均利润的业绩,因此不可持续的战胜市场。“指数基金教父”博格的研究指出,1970年美国有335只共同基金,2005年有233只基金倒闭清算,剩余的有3只基金能够保持超越指数2个百分点以上的年收益率,这意味着36年间,有99%的基金输给了指数。而巴菲特更是曾十次推荐指数型基金,他强调:“对于绝大多数没有时间研究上市公司基本面的中小投资者来说,成本低廉的指数基金是他们投资股市的最佳选择。”

四、易方达上证50指数基金的实证分析

易方达上证50指数基金,是由易方达基金管理有限公司于2004年3月22日发起,至2017年总资产规模达100.99亿元,其中股票投资部分(达投资金额的92.35%)以上证50指数作为标的指数,资产配置追求充分投资,不根据对市场时机的判断主动调整股票仓位,通过运用深入基本面研究及先进的数量化投资技术,控制与目标指数的偏离风险,以此追求与基准相当的收益水平。

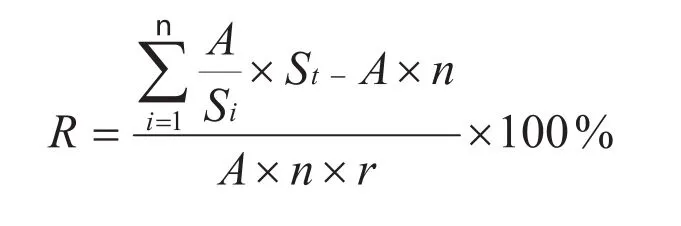

(一)计算收益模型与数据来源

计算收益模型为:

假设不考虑整个投资过程的费用及分红,R为年收益率,n为投资次数,A表示固定投资金额,r为年数,S表示基金份额,i表示当期每月投资次序(=1,2,3...),St表示为最后一期的基金份额。

本文选取易方达上证50指数基金每个月份的第一个交易日的收盘基金份额数为样本,总计46个。时间维度:从2014年1月至2017年的10月1日为止。数据来源:易方达基金管理有限公司官网。

假设我们固定投资额为A=100元,N=45(S1=0.6246...S45=1.3032),St=1.3183。对于最后一期即第46期选择不再投资,赎回所有的基金份额。可知每年的收益率为R=12.11%。

其中包括2015年完整的牛转熊市,如果将全部资金投资于高位,损失将不可避免。而基于微笑曲线模型的基金定投,却可以有效规避上证50指数的波动,并实现连续四年平均12%的收益,完全超过同期银行存款利率及通货膨胀导致的损失。

五、结论

通过本文的分析,基金定投可以有效的规避因股市波动所导致基金投资潜在的风险,尤其在快节奏的经济步伐中,绝大多数工薪阶级没有相关专业背景,亦无充沛的经历去研究某一股票、债券或其他基金类型为标的的投资,那么指数型基金,在上述优势中足以体现其投资价值,而更为重要的是,在当前中国经济从高速增长变为高质量增长的同时,又可以恰逢其时的获得中国“经济增长红利”,规避了因通货膨胀而导致的货币贬值。