网贷信息中介机构(P2P平台)退出方案探析

2019-01-03贺亚楠

贺亚楠

(赤峰市工业职业技术学院,内蒙古 赤峰 024000)

据不完全统计,仅在2018年7月一个月的时间内,已有百余家网贷信息中介机构(P2P平台)出现问题,平均每天四家以上,其中不乏百亿级的平台。

2017年12月,P2P网贷风险专项整治工作领导小组办公室下发了《关于做好P2P网络借贷风险专项整治整改验收工作的通知》(以下简称《通知》),展现了监管机构规范P2P平台合法运营的决心。《通知》要求2018年4月底前完成辖内主要P2P机构备案登记,6月底前全部完成。虽然这一目标现已延期,但仍然给网贷市场带来了不小的冲击。2018年7月9日,人民银行发文称“再用一到两年时间完成互联网金融风险专项整治,化解存量风险,消除风险隐患,同时初步建立适应互联网金融特点的监管制度体系。”

P2P平台频频暴雷既有自身风险控制方面的问题,也有投资标的经营恶化的问题,甚至有些就是假借P2P平台名义的庞氏骗局。监管的日益严格,加速了问题平台的暴露,这是整治互联网金融乱象的必然阶段,但是也给一些意图转型、向合规方向发展的平台带来了连带伤害。为了降低损失,规避风险,一些P2P平台选择退出网贷行业。

目前相关部门颁布了相应的草案对于P2P平台的退出给予指引,退出机制的设定有助于网贷市场的合理化运行。本文本着“保护出借人、借款人、网贷机构及其他网贷业务参与人的合法权益,避免出现群体性事件,维护社会和谐稳定,实现网贷机构平稳退出”的原则,试从出借人的角度对于P2P平台的退出方案进行探析,希望能对平台的退出提供一点建议。

在平台退出的过程中,出借人最关心的问题集中在三个方面:出借金额如何认定、兑付方案是否公平、如何保证兑付方案的执行。这三个问题直接关系到出借人的出借资金能否顺利收回。下面本文将就这三个问题分别进行探讨。

一、关于出借金额的认定

对于出借金额的认定,有两种方法,第一种是以平台的累计充值额减去累计提现额得到出借人的出借额,另一种是将未到期借款合同的合同金额认定为出借金额。下面将以案例的形式,探讨一下两种方案。

假设借款人A在某平台上以10%的利率出借了10000元资金,到期后本息共计11000元,第二年借款人将1000元利息提现,10000元本金继续出借,此时平台退出。

以累计充值额减累计提现额的方式来认定,借款人A的出借金额为9000元(充值10000元-提现1000元)。这样认定带来一个问题就是将之前已经到期的借款合同也视为无效。首先,借贷合同属于民事合同范围,合同的效力受《中华人民共和国合同法》(以下简称《合同法》)的约束。《合同法》第52条规定有五种情形合同属于无效合同:一方以欺诈、胁迫的手段订立合同,损害国家利益;恶意串通,损害国家、集体或者第三人利益;以合法形式掩盖非法目的;损害社会公共利益;违反法律、行政法规的强制性规定。显然在P2P平台合法运营的前提下,是不存在合同无效的情形的。另外,《网络借贷信息中介机构业务活动管理暂行办法》第24条规定,“网络借贷信息中介机构业务暂停或者终止,不影响已经签订的借贷合同当事人有关权利义务。”所以在平台清退,退还出借资金的时候不能将已到期借款合同视为无效。所以,此种认定方式不符合相关法律规定,并且损害了出借人的利益。

第二种方式是以未到期借款合同的金额认定为出借金额,采用此种认定方式,借款人A的出借金额为10000元。这种认定方式更符合法律法规的规定,同时也保障了出借人的利益。

二、如何公平的进行兑付

关于兑付方式,出于保护自身利益的角度,不同的出借人会给出不同的兑付方案。一般来说有四种兑付方式:按到期时间顺序进行兑付、按照出借金额大小进行兑付、一次性兑付以及分期等比例兑付,怎样兑付更为公正呢?

关于公正,本文采用的判断标准是罗尔斯“无知之幕”理论,即每个人在不知道自己具体情形的情况下给出的方案是最为公正的。所以按到期时间顺序以及按照出借金额大小的兑付方案就被排除在外,因为这两个方案不但在兑付时间上存在先后,而且在风险承担上也存有不公。因为当网贷平台出现坏账时,先行兑付的出借人并没有承担坏账损失,而是全部由后兑付的出借人承担了,进而没有达到公平的目的。相对来说,一次性兑付和分期等比例兑付两个方案更为公正,但是也各有利弊。

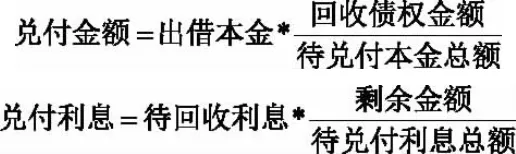

所谓一次性兑付是指在平台所有债权到期后,用全部回笼后的本息额扣除坏账额作为兑付的总金额,根据出借人的资金比例进行兑付。即:

一次性兑付的好处在于能够确定回收债权的本息是多少,未收回债权金额是多少,兑付金额能否覆盖出借人的本息,覆盖比率是多少。弊处在于出借人等待时间较长,资金流动性受限。

分期等比例兑付是指本着先本后息的原则,当平台债权回收金额达到一定数额后,按照回收金额占待兑付本金的比例,向出借人兑付本金,覆盖完本金后仍有剩余的,再兑付利息。即:

相较于一次性兑付,采用分期等比例兑付出借人短时间内能看到资金的回流,但在债权未到期之前,无法判断坏账是多少,所以导致无法判断出借人能收回多少本息。但是,对于出借人此种兑付方式更为有利。首先,符合大家落袋为安的心理。第二,可以恢复出借人一部分资金流动性,缓解出借人的资金使用困难。第三,有助于帮助出资人建立对平台良性退出的信心。

三、怎样保证兑付方案的执行

在确定了出借金额和具体的兑付方案之后,如何保障兑付方案如期进行就成了重中之重。根据以往的经验,与会计师事务所、律师事务所、不良资产处置公司等第三方的合作,在平台清退过程中有积极作用。除此之外,为了避免有人抢跑,通过不正当手段要求提前、全额兑付,本文认为引入具有绝对公信力和执行力的执法部门,对平台的清退加以协助监督也是必不可少的。

考虑到平台、出借人和借款人跟退出计划都有利益关系,难易保证退出计划的公平性。在退出的过程中可以申请执法部门对于退出计划的执行给予监督和保障。平台负责操作执行,投资人进行监督,执法机构进行保障,三位一体保障退出计划的顺利完成。