论会计史框架下公允价值悖论与历史成本的合理性

2019-01-03顾博晓顾

顾博晓顾 海

(1.上海市光明学院,上海 200021;2.上海应用技术大学,上海 201418)

一、引言

会计的发展离不开数学,数学是人类认识世界和改造世界的工具。数字是数学的语言,数字的进化反应了人类改造世界的水平。从远古时代结绳记事,到今天的会计电算化,会计的进步离不开数字的演进。可是,翻开历史我们发现,人类历史上交易中计价或计量方法并不总是使用精确地数字,而普遍存在着模糊性。比如固体的计量单位容积使用筒、箩、斗、克、桶、束、驮、挑,液体以碗、罐、瓶、升计量,牲畜牛、猪、马以拳、头、只、公斤计量。而且这样的精确加模糊定价能够促进交易,反而一些表面上精确的定价会使顾客觉得价格不实或缺斤少两,担心被坑,总想着讨价还价,反而会阻碍交易,就像我们常说的谚语“买的不如卖的精”、“大斗收进小斗卖出”。这种心理伴随着人类社会发展一直存在着,在会计上其实就是一种公允价值计价的悖论,下面我们将讨论由此引出的会计学理论。

二、囚徒困境模型理论

“囚徒困境”是1950年美国兰德公司的梅里尔·弗勒德(Merrill Flood)和梅尔文·德雷希尔(Melvin Dresher)拟定出相关困境的理论,后来由顾问艾伯特·塔克(Albert Tucker)以囚徒方式阐述,并命名为“囚徒困境”。两个共谋犯罪的人被关入监狱,不能互相沟通情况。如果两个人都不揭发对方,则由于证据不确定,每个人都坐牢一年;若一人揭发,而另一人沉默,则揭发者因为立功而立即获释,沉默者因不合作而入狱十年;若互相揭发,则因证据确实,二者都判刑八年。由于囚徒无法信任对方,因此倾向于互相揭发,而不是同守沉默。最终导致纳什均衡仅落在非合作点上的博弈模型。

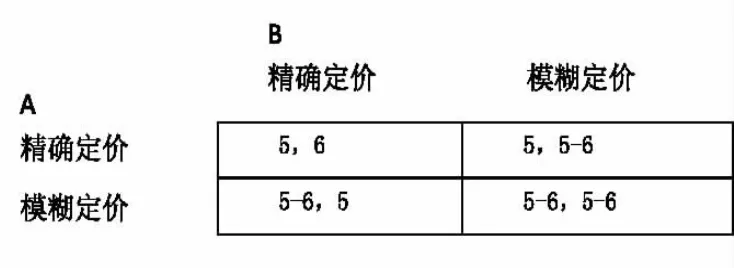

同样在商人和顾客的讨价还价博弈过程中,囚徒困境模型也是适用的,如下图顾客A和商人B:

图1

在第二象限,A、B各自给出了自己的精确定价,A出5元买,B希望6元卖,信息完全透明,可是A、B无法完成交易,双方价格谈不拢。第一象限,A信息透明精确定价5元,B模糊定价5-6元,反而能完成交易。第三象限,A信息不透明模糊定价,B信息透明定价5元,完成交易。第四象限,A、B信息都不透明模糊定价,买卖双方反复博弈,最终也能完成交易。

三、会计计价理论影响

会计有两种计价方式,分别是历史成本计价和公允价值计价。历史成本计价就是使用过去买卖商品的价格,那对于现在市场上商品价格显然是过时的和不精确的,所以历史成本计价是一种不精确的计价方法。公允价值计价就是使用现在市场上的价格计量,那就是一种精确的计价方法。

会计上使用历史成本计价,反应了企业商品成本构成和边际利润,这样在才能实现交易,但是因为定价不精确,需要买卖双方博弈和讨价还价,各自计算利润和成本,所以交易成本很高。而信息的不对等就会引起交易公平性问题,而一旦交易公平、信息对等可能就无法交易了,所以公平交易不一定是最优。

会计如果用公允价值计价,就会在公平性和交易有效性之间产生困境,从上图的博弈结果看就是A、B都模糊定价才能完成交易。而信息完全透明的交易,如上图第二象限的结果,就是交易无法完成。

更进一步我们发现,中国上市公司会计信息一直扭曲,其实也是计量模糊性一种,市场交易越是公开,交易双方越是想促成交易,就越是会发生信息扭曲。因此以交易为目的公允价值计价必然会发生信息的不透明和公平性的缺失。如果双方要完全信息透明,交易成本和披露成本非常高,利润会逐渐降低,最终无法盈利。引发的问题就是公允价值计价,其可靠性和相关性是天生的背离,导致现在全世界资产计价在公允价值和历史成本之间摇摆。

四、结论

上述矛盾解决的方案是进行市场模型的转换,在买卖双方信息对称前完成商品交换。但是市场模型的转换非常困难,耗费的时间也很长,比如从封建经济自给自足的小商品市场转换到资本主义工业商品市场就花费了几百年时间。因此,公允价值建立在完全公平市场理论基础上,不能促进单一市场内贸易和交换。历史成本计虽然是不精确的,但能够促进交易的完成。这也就是为什么一百多年来会计学者和从业者犹豫不决、反复变更会计准则,造成公允价值与历史成本模型更替的内在动因。